Mẫu Tờ khai thuế năm đối với cá nhân trực tiếp ký hợp đồng làm đại lý xổ số được quy định như thế nào?

Mẫu Tờ khai thuế năm đối với cá nhân trực tiếp ký hợp đồng làm đại lý xổ số được quy định như thế nào?

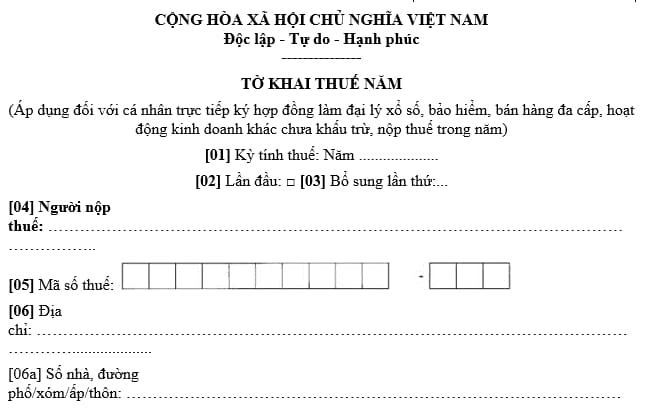

Hiện nay, Mẫu Tờ khai thuế năm đối với cá nhân trực tiếp ký hợp đồng làm đại lý xổ số trực tiếp khai thuế được quy định tại mẫu số 01/TKN-CNKD ban hành kèm theo Thông tư 40/2021/TT-BTC như sau:

Tải Mẫu Tờ khai thuế năm đối với cá nhân trực tiếp ký hợp đồng làm đại lý xổ số trực tiếp khai thuế: Tại đây.

Mẫu Tờ khai thuế năm đối với cá nhân trực tiếp ký hợp đồng làm đại lý xổ số được quy định như thế nào?

Cá nhân trực tiếp ký hợp đồng làm đại lý xổ số khi tự mình khai thuế năm phải chuẩn bị hồ sơ như thế nào?

Căn cứ khoản 1 Điều 15 Thông tư 40/2021/TT-BTC có quy định như sau:

Quản lý thuế đối với cá nhân trực tiếp ký hợp đồng làm đại lý xổ số, đại lý bảo hiểm, đại lý bán hàng đa cấp, hoạt động kinh doanh khác

1. Hồ sơ khai thuế

a) Hồ sơ khai thuế tháng, quý của tổ chức khấu trừ

Hồ sơ khai thuế tháng, quý của tổ chức khấu trừ thuế đối với cá nhân trực tiếp ký hợp đồng làm đại lý xổ số, đại lý bảo hiểm, đại lý bán hàng đa cấp quy định tại điểm 9.1 Phụ lục I - Danh mục hồ sơ khai thuế ban hành kèm theo Nghị định số 126/2020/NĐ-CP ngày 19/10/2020 của Chính phủ, cụ thể như sau:

- Tờ khai thuế thu nhập cá nhân (áp dụng đối với doanh nghiệp xổ số, bảo hiểm, bán hàng đa cấp trả tiền hoa hồng cho cá nhân trực tiếp ký hợp đồng làm đại lý bán đúng giá; doanh nghiệp bảo hiểm trả phí tích lũy bảo hiểm nhân thọ, bảo hiểm không bắt buộc khác) theo mẫu số 01/XSBHĐC ban hành kèm theo Thông tư này;

- Phụ lục bảng kê chi tiết cá nhân có phát sinh doanh thu từ hoạt động đại lý xổ số, đại lý bảo hiểm, bán hàng đa cấp (kê khai vào hồ sơ khai thuế của tháng/quý cuối cùng trong năm tính thuế) theo mẫu số 01-1/BK-XSBHĐC ban hành kèm theo Thông tư này (kê khai toàn bộ cá nhân có phát sinh doanh thu trong năm tính thuế, không phân biệt có phát sinh khấu trừ thuế hay không phát sinh khấu trừ thuế).

b) Hồ sơ khai thuế năm của cá nhân trực tiếp khai thuế

Hồ sơ khai thuế năm đối với cá nhân trực tiếp ký hợp đồng làm đại lý xổ số, đại lý bảo hiểm, đại lý bán hàng đa cấp, cá nhân kinh doanh khác quy định tại điểm 8.6 Phụ lục I - Danh mục hồ sơ khai thuế ban hành kèm theo Nghị định số 126/2020/NĐ-CP ngày 19/10/2020 của Chính phủ, cụ thể như sau:

- Tờ khai thuế năm (áp dụng đối với cá nhân trực tiếp ký hợp đồng làm đại lý xổ số, bảo hiểm, bán hàng đa cấp, hoạt động kinh doanh khác chưa khấu trừ, nộp thuế trong năm) theo mẫu số 01/TKN-CNKD ban hành kèm theo Thông tư này;

- Bản sao hợp đồng kinh tế (cung cấp hàng hóa, dịch vụ, hợp tác kinh doanh, đại lý);

- Bản sao biên bản nghiệm thu, thanh lý hợp đồng (nếu có).

Cơ quan thuế có quyền yêu cầu xuất trình bản chính để đối chiếu, xác nhận tính chính xác của bản sao so với bản chính.

Theo đó, khi cá nhân trực tiếp ký hợp đồng làm đại lý xổ số trực tiếp khai thuế cần chuẩn bị các loại giấy tờ sau:

- Tờ khai thuế năm

- Bản sao hợp đồng kinh tế (cung cấp hàng hóa, dịch vụ, hợp tác kinh doanh, đại lý);

- Bản sao biên bản nghiệm thu, thanh lý hợp đồng (nếu có).

Cá nhân trực tiếp ký hợp đồng làm đại lý xổ số phải nộp hồ sơ khai thuế năm khi nào?

Căn cứ khoản 3 Điều 15 Thông tư 40/2021/TT-BTC có quy định như sau:

Quản lý thuế đối với cá nhân trực tiếp ký hợp đồng làm đại lý xổ số, đại lý bảo hiểm, đại lý bán hàng đa cấp, hoạt động kinh doanh khác

...

3. Thời hạn nộp hồ sơ khai thuế

a) Thời hạn nộp hồ sơ khai thuế đối với doanh nghiệp xổ số, doanh nghiệp bảo hiểm, doanh nghiệp bán hàng đa cấp quy định tại khoản 1 Điều 44 Luật Quản lý thuế, cụ thể như sau:

a.1) Thời hạn nộp hồ sơ khai thuế tháng của doanh nghiệp xổ số, doanh nghiệp bảo hiểm, doanh nghiệp bán hàng đa cấp chậm nhất là ngày thứ 20 của tháng tiếp theo tháng phát sinh nghĩa vụ thuế.

a.2) Thời hạn nộp hồ sơ khai thuế theo quý của doanh nghiệp xổ số, doanh nghiệp bảo hiểm, doanh nghiệp bán hàng đa cấp chậm nhất là ngày cuối cùng của tháng đầu quý tiếp theo liền kề quý phát sinh nghĩa vụ thuế.

b) Thời hạn nộp hồ sơ khai thuế theo năm đối với cá nhân trực tiếp ký hợp đồng làm đại lý xổ số, đại lý bảo hiểm, đại lý bán hàng đa cấp, hoạt động kinh doanh khác quy định tại điểm a khoản 2 Điều 44 Luật Quản lý thuế chậm nhất là ngày cuối cùng của tháng đầu tiên của năm dương lịch tiếp theo.

Như vậy, khi cá nhân trực tiếp ký hợp đồng làm đại lý xổ số trực tiếp khai thuế năm sẽ phải thực hiện việc nộp hồ sơ khai thuế chậm nhất là ngày cuối cùng của tháng đầu tiên của năm dương lịch tiếp theo.

Trần Thị Nguyệt Mai

Quý khách cần hỏi thêm thông tin về Đại lý xổ số có thể đặt câu hỏi tại đây.

- Tốc độ tối đa, tốc độ tối thiểu cho phép đối với các loại xe cơ giới, xe máy chuyên dùng trên đường cao tốc theo Thông tư 38/2024 thế nào?

- Chi nhánh Văn phòng đăng ký đất đai có tư cách pháp nhân không? Nguồn thu hoạt động sự nghiệp của Chi nhánh Văn phòng đăng ký đất đai?

- Có được phép chuyển đổi công năng nhà ở từ nhà ở phục vụ tái định cư sang nhà ở xã hội hay không?

- Việc bán lâm sản khai thác tận dụng đối với rừng trồng có giá trị lâm sản có phải hình thức thanh lý rừng trồng không?

- Sơ cấp lý luận chính trị là gì? Tốt nghiệp trung học cơ sở có được học sơ cấp lý luận chính trị không?