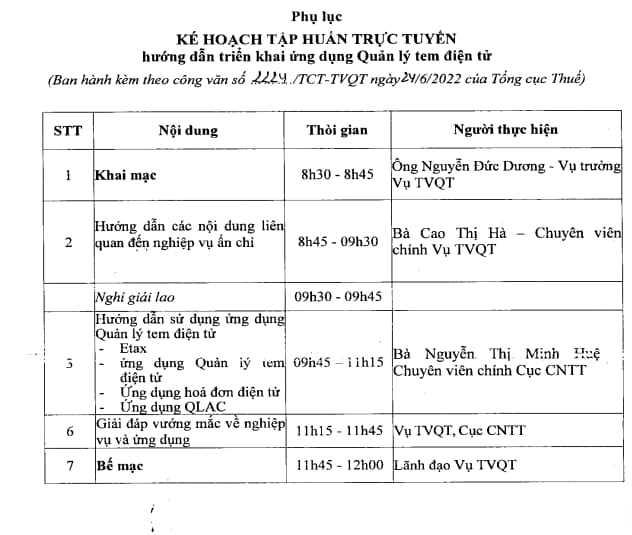

Nội dung, thời gian kế hoạch tập huấn trực tuyến hướng dẫn triển khai ứng dụng Quản lý tem điện tử ngày 28/6/2022?

Kế hoạch tập huấn trực tuyến hướng dẫn triển khai ứng dụng Quản lý tem điện tử?

Căn cứ Phụ lục ban hành kèm Công văn 2224/TCT-TVQT năm 2022 về kế hoạch tập huấn trực tuyến Quản lý team điện tử như sau:

Như vậy, kế hoạch tập huấn trực tuyến Quản lý tem điện tử được hướng dẫn gồm nội, dung thời gian và người thực hiện như trên.

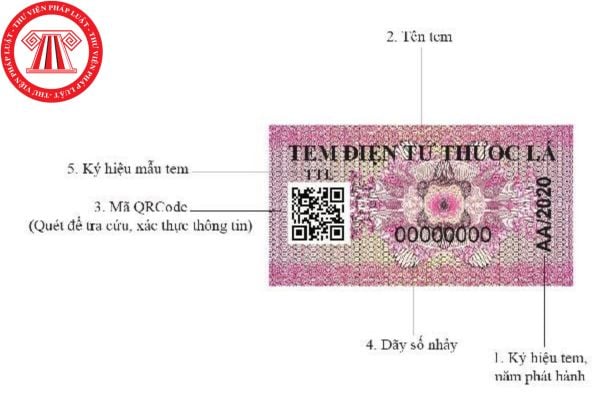

Nội dung, thời gian kế hoạch tập huấn trực tuyến hướng dẫn triển khai ứng dụng Quản lý tem điện tử ngày 28/6/2022? (Hình từ internet)

Quy trình Quản lý tem điện tử có các nội dung gì?

Căn cứ Phần IV Quy trình ban hành kèm theo Quyết định 568/QĐ-TCT năm 2022 về các nội dung của quy trình Quản lý tem điện tử như sau:

- Quản lý đăng ký sử dụng, in, cấp, bán tem điện tử.

- Điều chỉnh, điều chuyển tem điện tử.

- Hủy tem điện tử tại cơ quan thuế.

- Quản lý báo cáo mất, cháy, hỏng tem điện tử;

- Quản lý vi phạm về quản lý tem điện tử và kết quả xử lý.

- Quản lý tem điện tử trong trường hợp sáp nhập, chia tách chuyển cơ quan thuế quản lý.

- Quản lý Bảng tổng hợp dữ liệu tem điện tử của tổ chức, cá nhân gửi cơ quan thuế.

- Trả thông tin QR Code.

- Kiểm tra tình hình sử dụng tem điện tử

Như vậy, quy trình quản lý tem điện tử bao gồm các nội dung được quy định như trên.

Quản lý kế hoạch in, hợp đồng, giá và phát hành tem điện tử?

Căn cứ Mục 6, Mục 7, Mục 8, Mục 9 Nội dung quy trình ban hành kèm theo Quyết định 568/QĐ-TCT năm 2022 như sau:

Thứ nhất: Quản lý kế hoạch in tem điện tử của Tổng cục Thuế

Vụ TVQT thực hiện:

- Tham mưu về kỹ thuật: Mẫu TĐT, giấy in, kích thước, kỹ thuật in, các biện pháp chống giả, kiểm tra chất lượng sản phẩm đã in;

- Tham mưu lựa chọn tổ chức/doanh nghiệp in các loại TĐT theo đúng quy định của pháp luật; Dự thảo, trình Lãnh đạo Tổng cục Thuế ký hợp đồng in TĐT.

- In, phát hành các loại TĐT theo quy định.

- Tham mưu lãnh đạo Tổng cục thanh lý hợp đồng in TĐT.

- Tham mưu lãnh đạo Tổng cục thanh toán tiền in TĐT theo thỏa thuận trong hợp đồng.

Thứ hai: Quản lý hợp đồng in tem điện tử

Hợp đồng in phải phản ảnh đủ các chỉ tiêu sau: Số, ngày hợp đồng; chi tiết theo từng mẫu, loại, ký hiệu, số lượng TĐT; từ số, đến số và các chỉ tiêu theo dõi hợp đồng khác.

Tổng cục Thuế giao Vụ TVQT thực hiện:

- Nhập chi tiết số liệu trong hợp đồng in TĐT vào Hệ thống QLTĐT: Ký hiệu mẫu, tên TĐT, ký hiệu, số lượng, từ số, đến số của từng loại TĐT và các chỉ tiêu theo dõi hợp đồng khác.

- Điều chỉnh hợp đồng in: từ loại TĐT này sang loại TĐT khác căn cứ nhu cầu sử dụng của TCCN hoặc do thay đổi chính sách. Việc điều chỉnh hợp đồng in TĐT đảm bảo theo đúng quy định của Luật đấu thầu.

- Hệ thống QLTĐT hỗ trợ ghi:

+ Sổ Quản lý hợp đồng (mẫu: HĐ01/TEM);

+ Sổ Quản lý ký hiệu và số lượng TĐT đã in (mẫu: HĐ02/TEM);

+ Sổ theo dõi thực hiện hợp đồng (mẫu: HĐ03/TEM); hỗ trợ NSD theo dõi được số TĐT nhà in đã trả; số TĐT nhà in còn phải trả, chi tiết theo từng loại TĐT.

Thứ ba: Quản lý giá tem điện tử

Đơn giá vốn

- Tổng giá vốn của từng loại TĐT là tổng giá trị đặt in của từng loại TĐT phải trả theo hợp đồng in.

- Đơn giá vốn của từng loại TĐT là tổng giá vốn của từng loại TĐT chia cho số lượng của từng loại TĐT.

Vụ TVQT - Tổng cục Thuế thực hiện:

Căn cứ hợp đồng in, nhập đơn giá vốn của từng loại TĐT vào Hệ thống QLTĐT.

Giá bán TĐT

Vụ TVQT - Tổng cục Thuế thực hiện:

- Trình Tổng cục xác định giá bán TĐT do Tổng cục Thuế phát hành để áp dụng thống nhất tại cơ quan thuế các cấp.

- Giá bán TĐT do Tổng cục Thuế được xác định như sau:

+ Giá bán TĐT = Giá in + Chi phí phát hành.

Trường hợp trong năm giá đặt in một loại TĐT thay đổi, hợp đồng in TĐT mới phải lập danh mục TĐT mới và ký hiệu TĐT mới.

Thứ tư: Thông báo phát hành tem điện tử

Vụ TVQT - Tổng cục Thuế thực hiện:

- Nhập hợp đồng in TĐT vào Hệ thống QLTĐT.

- Hệ thống hỗ trợ lập và in Thông báo phát hành TĐT mẫu 01/TB/TEM ban hành kèm theo Phụ lục 3 Thông tư số 23/2021/TT-BTC ngày 30/03/2021 của Bộ trưởng Bộ Tài chính.

- Trình Phụ trách Bộ phận xem xét chấp nhận/không chấp nhận mẫu 01/TB/TEM.

- Phụ trách Bộ phận trình Thủ trưởng đơn vị xem xét chấp nhận/không chấp nhận 01/TB/TEM.

- Căn cứ kết quả phê duyệt chấp nhận mẫu 01/TB/TEM, công chức được phân công đưa mẫu 01/TB/TEM lên Cổng thông tin điện tử Tổng cục Thuế ngay trong ngày.

- Công khai các thông tin Thông báo phát hành TĐT lên Cổng thông tin điện tử của Tổng cục Thuế ngay trong ngày.

Bộ phận TTHT Cục Thuế, Chi cục Thuế thực hiện:

Thực hiện niêm yết, công khai Thông báo phát hành TĐT tại nơi bán TĐT.

Quyết định 568/QĐ-TCT năm 2022 có hiệu lực từ 01/7/2022.

Lê Mạnh Hùng

Quý khách cần hỏi thêm thông tin về Tem điện tử có thể đặt câu hỏi tại đây.

- Sau khi nộp tiền thuế, người nộp thuế có được nhận chứng từ thu tiền thuế? Trách nhiệm nộp tiền thuế của người nộp thuế?

- Bảo hiểm nhân thọ là gì? Nguyên tắc thế quyền có được áp dụng đối với hợp đồng bảo hiểm nhân thọ không?

- Người lao động có phải nộp bản chính bằng đại học cho công ty khi ký hợp đồng lao động hay không?

- Chi phí lựa chọn nhà đầu tư thực hiện dự án đầu tư có sử dụng đất là bao nhiêu theo quy định mới?

- Giá kê khai là gì? Có bắt buộc phải kê khai giá đối với hàng hóa, dịch vụ thuộc danh mục bình ổn giá không?