Thay đổi phương án sử dụng số tiền thu được từ phát hành chứng khoán có cần Đại hội đồng cổ đông thông qua hay không?

Thay đổi phương án sử dụng số tiền thu được từ phát hành chứng khoán có cần Đại hội đồng cổ đồng thông qua?

Căn cứ theo quy định tại khoản 2, khoản 3 Điều 9 Nghị định 155/2020/NĐ-CP, quy định như sau:

Báo cáo và công bố thông tin về việc sử dụng vốn, số tiền thu được từ đợt chào bán, đợt phát hành

...

2. Việc thay đổi phương án sử dụng vốn, số tiền thu được từ đợt chào bán, đợt phát hành phải được Đại hội đồng cổ đông hoặc Hội đồng quản trị hoặc Hội đồng thành viên hoặc chủ sở hữu công ty thông qua. Hội đồng quản trị chỉ được thay đổi phương án sử dụng vốn, số tiền thu được từ đợt chào bán, đợt phát hành với giá trị thay đổi nhỏ hơn 50% số vốn, số tiền thu được từ đợt chào bán, đợt phát hành khi được Đại hội đồng cổ đông ủy quyền và theo quy định tại điều lệ công ty, trừ trường hợp chào bán trái phiếu không chuyển đổi, không kèm chứng quyền theo phương án được Hội đồng quản trị thông qua. Việc thay đổi phương án sử dụng vốn, số tiền thu được từ đợt chào bán, đợt phát hành phải được báo cáo Đại hội đồng cổ đông tại cuộc họp gần nhất.

3. Trong thời hạn 24 giờ kể từ thời điểm có quyết định của cấp có thẩm quyền quy định tại khoản 2 Điều này về việc thay đổi phương án sử dụng vốn, số tiền thu được từ đợt chào bán, đợt phát hành, tổ chức phát hành có trách nhiệm sau:

a) Báo cáo Ủy ban Chứng khoán Nhà nước về việc thay đổi phương án sử dụng vốn, số tiền thu được từ đợt chào bán, đợt phát hành theo Mẫu số 02 Phụ lục ban hành kèm theo Nghị định này;

b) Công bố thông tin trên trang thông tin điện tử của tổ chức phát hành (nếu có), Sở giao dịch chứng khoán về lý do thay đổi kèm theo quyết định của cấp có thẩm quyền về việc thay đổi.

Như vậy, theo quy định nêu trên, việc thay đổi phương án sử dụng vốn, số tiền thu được từ đợt chào bán, đợt phát hành phải được Đại hội đồng cổ đông hoặc Hội đồng quản trị hoặc Hội đồng thành viên hoặc chủ sở hữu công ty thông qua.

Thay đổi phương án sử dụng số tiền thu được từ phát hành chứng khoán có cần Đại hội đồng cổ đông thông qua hay không?

Báo cáo tiến độ sử dụng tiền thu được từ chào bán chứng khoán được thực hiện như thế nào?

Theo quy định tại khoản 1 Điều 9 Nghị định 155/2020/NĐ-CP, quy định như sau:

Báo cáo và công bố thông tin về việc sử dụng vốn, số tiền thu được từ đợt chào bán, đợt phát hành

1. Đối với trường hợp huy động phần vốn, số tiền để thực hiện dự án, tổ chức phát hành phải báo cáo và công bố thông tin về việc sử dụng vốn, số tiền thu được từ đợt chào bán, đợt phát hành để thực hiện dự án kể từ ngày kết thúc đợt chào bán, ngày kết thúc đợt phát hành cho đến khi giải ngân hết số tiền đã huy động, cụ thể như sau:

a) Định kỳ 06 tháng kể từ ngày kết thúc đợt chào bán, ngày kết thúc đợt phát hành cho đến khi giải ngân hết số tiền huy động được, tổ chức phát hành phải báo cáo Ủy ban Chứng khoán Nhà nước về tiến độ sử dụng vốn, số tiền thu được từ đợt chào bán, đợt phát hành để thực hiện dự án theo Mẫu số 01 Phụ lục ban hành kèm theo Nghị định này và công bố thông tin trên trang thông tin điện tử của tổ chức phát hành (nếu có), Sở giao dịch chứng khoán trong thời hạn 05 ngày làm việc kể từ ngày kết thúc các thời hạn nêu trên;

b) Tổ chức phát hành phải công bố báo cáo sử dụng vốn, số tiền thu được từ đợt chào bán, đợt phát hành để thực hiện dự án được kiểm toán bởi tổ chức kiểm toán được chấp thuận tại cuộc họp Đại hội đồng cổ đông thường niên, Hội đồng thành viên, báo cáo chủ sở hữu công ty hoặc thuyết minh chi tiết việc sử dụng vốn, số tiền thu được từ đợt chào bán, đợt phát hành để thực hiện dự án trong báo cáo tài chính năm được kiểm toán xác nhận.

Như vậy, định kỳ 06 tháng kể từ ngày kết thúc đợt chào bán, ngày kết thúc đợt phát hành cho đến khi giải ngân hết số tiền huy động được, tổ chức phát hành phải báo cáo Ủy ban Chứng khoán Nhà nước về tiến độ sử dụng số tiền thu được từ phát hành chứng khoán.

Đồng thời thực hiện công bố thông tin trên trang thông tin điện tử của tổ chức phát hành (nếu có), Sở giao dịch chứng khoán trong thời hạn 05 ngày làm việc kể từ ngày kết thúc các thời hạn nêu trên.

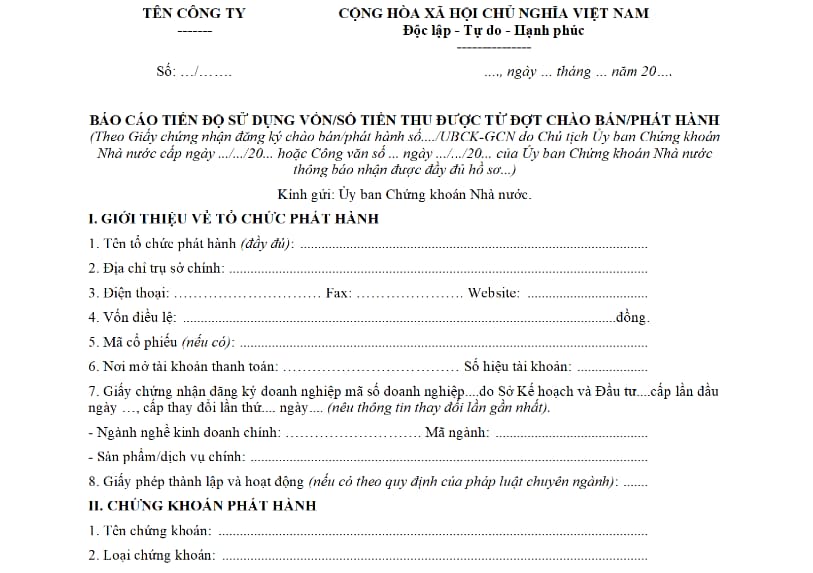

Mẫu báo cáo tiến độ sử dụng tiền thu được từ chào bán chứng khoán?

Căn cứ theo Mẫu số 01 Phụ lục ban hành kèm theo Nghị định 155/2020/NĐ-CP, mẫu báo cáo tiến độ sử dụng tiền thu được từ chào bán chứng khoán như sau:

Xem chi tiết và tải mẫu báo cáo tiến độ sử dụng tiền thu được từ chào bán chứng khoán: Tại đây.

Trịnh Ngọc Diệp

Quý khách cần hỏi thêm thông tin về Đại hội đồng cổ đông có thể đặt câu hỏi tại đây.

- Có được phép chuyển đổi công năng nhà ở từ nhà ở phục vụ tái định cư sang nhà ở xã hội hay không?

- Việc bán lâm sản khai thác tận dụng đối với rừng trồng có giá trị lâm sản có phải hình thức thanh lý rừng trồng không?

- Sơ cấp lý luận chính trị là gì? Tốt nghiệp trung học cơ sở có được học sơ cấp lý luận chính trị không?

- Đảng bộ, chi bộ cơ sở cơ quan là hạt nhân chính trị ở cơ sở đúng không? Nhiệm vụ lãnh đạo công tác chính trị tư tưởng?

- Trung cấp lý luận chính trị là gì? Đối tượng nào được đào tạo Trung cấp lý luận chính trị theo quy định?