Thuế 8% là mức thuế suất áp dụng cho hàng hóa, dịch vụ nào? Danh mục hàng hóa, dịch vụ không được giảm thuế GTGT?

Thuế 8% áp dụng cho hàng hóa, dịch vụ nào?

Sáng ngày 29/11/2023, tại phiên bế mạc Kỳ họp thứ 6 Quốc hội khóa XV, Quốc hội thông qua Nghị quyết 110/2023/QH15 về Kỳ họp thứ 6, Quốc hội khóa XV trong đó có nội dung giảm thuế GTGT cho năm 2024.

Theo đó, Quốc hội quyết nghị tiếp tục giảm 2% thuế suất thuế giá trị gia tăng theo Nghị quyết 43/2022/QH15 trong thời gian từ ngày 01/01/2024 đến hết 30/6/2024 đối với một số nhóm hàng hóa, dịch vụ đang áp dụng mức thuế suất thuế GTGT 10% xuống còn 8%.

Như vậy, thuế 8% là mức thuế suất thuế GTGT sau khi được giảm 2% thuế GTGT (từ 10% xuống 8%) nhằm hỗ trợ doanh nghiệp, người dân đồng thời kiểm soát lạm phát, ổn định kinh tế vĩ mô.

Cụ thể, theo quy định tại Nghị định 44/2023/NĐ-CP quy định chính sách giảm thuế GTGT theo Nghị quyết 101/2023/QH15 thì những hàng hóa dịch vụ đang áp dụng dụng thuế suất thuế GTGT 10% sẽ giảm xuống còn 8% trừ một số hàng hóa dịch vụ sau:

- Viễn thông, hoạt động tài chính, ngân hàng, chứng khoán, bảo hiểm, kinh doanh bất động sản, kim loại và sản phẩm từ kim loại đúc sẵn, sản phẩm khai khoáng (không kể khai thác than), than cốc, dầu mỏ tinh chế, sản phẩm hoá chất.

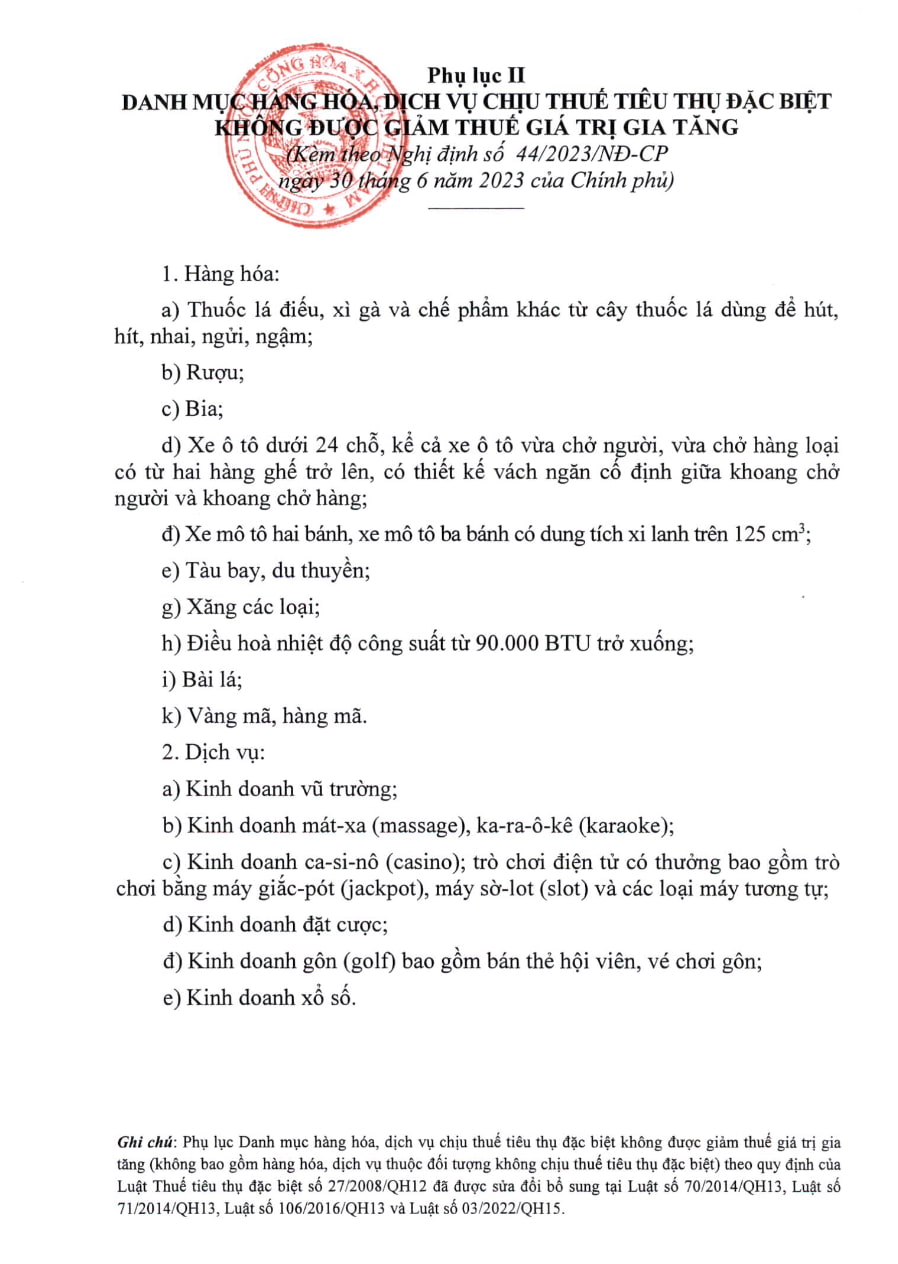

- Sản phẩm hàng hóa và dịch vụ chịu thuế tiêu thụ đặc biệt: Thuốc lá điếu, xì gà, rượu, bia, xe ô tô dưới 24 chỗ, xe mô tô hai bánh, ba bánh có dung tích xi lanh trên 125 cm3, tàu bay, du thuyền, xăng các loại…

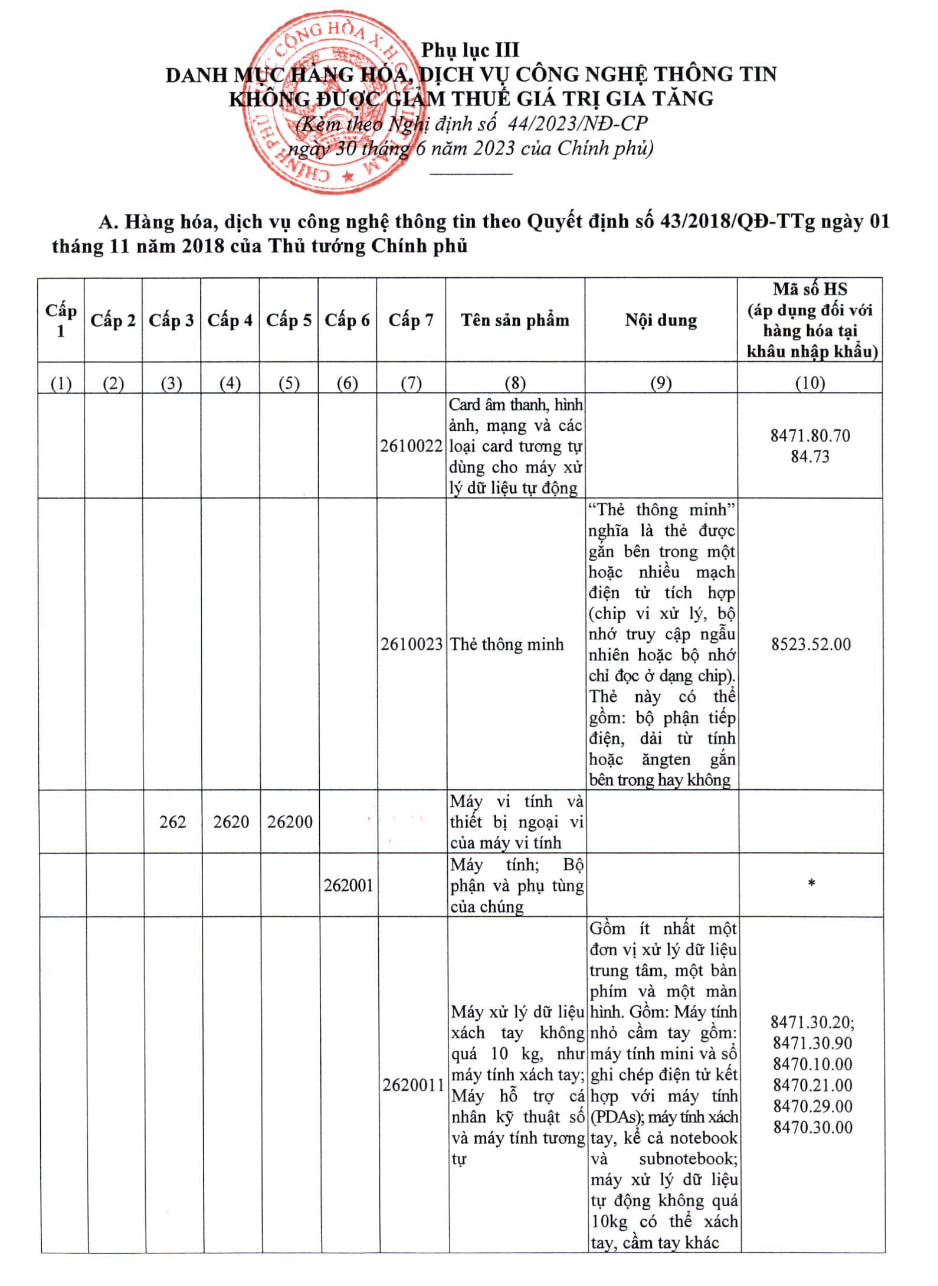

- Công nghệ thông tin theo pháp luật về công nghệ thông tin: Card âm thanh, hình ảnh, mạng và các loại card tương tự dùng cho máy xử lý dữ liệu tự động, thẻ thông minh, máy vi tính và các thiết bị ngoại vi của máy vi tính...

Việc giảm thuế GTGT cho từng loại hàng hóa, dịch vụ được áp dụng thống nhất tại các khâu nhập khẩu, sản xuất, gia công, kinh doanh thương mại.

Lưu ý: Mức thuế suất thuế GTGT 8% năm 2024 theo Nghị định 72/2024/NĐ-CP áp dụng từ ngày đến 01/01/2024 đến hết 30/06/2024. (nếu không có văn bản điều hành tiếp theo).

Đã có Điểm mới Nghị định 72/2024/NĐ-CP giảm 2% thuế GTGT đến hết 2024

Xem thêm: Phụ lục giảm thuế GTGT 2% trên HTKK 5.2.2 theo Nghị quyết 142/2024/QH15

Thuế 8% là mức thuế suất áp dụng cho hàng hóa, dịch vụ nào? Danh mục hàng hóa, dịch vụ không được giảm thuế GTGT?

Đã có Nghị định giảm thuế GTGT 2024 chưa?

Tại Kỳ họp Quốc hội thứ 6 khóa XV, Quốc hội thông qua Nghị quyết 110/2023/QH15 về Kỳ họp thứ 6, Quốc hội khóa XV trong đó có nội dung giảm 2% thuế GTGT cho nửa đầu năm 2024.

Theo đó, Quốc hội giao Chính phủ tổ chức thực hiện, báo cáo Quốc hội tại Kỳ họp thứ 7, Quốc hội khóa XV.

Sau đó, Bộ Tài chính xây dựng dự thảo Nghị định quy định chính sách giảm thuế GTGT 2%.

Theo đó, nội dung Dự thảo Nghi định giảm thuế GTGT quy định giảm 2% thuế suất thuế giá trị gia tăng áp dụng đối với các nhóm hàng hóa, dịch vụ đang áp dụng mức thuế suất 10%.

Không giảm thuế GTGT đối với một số nhóm hàng hóa, dịch vụ sau:

- Viễn thông, công nghệ thông tin,

- Hoạt động tài chính, ngân hàng, chứng khoán, bảo hiểm,

- Kinh doanh bất động sản,

- Sản xuất kim loại và sản xuất sản phẩm từ kim loại đúc sẵn, ngành khai khoáng (không kể khai thác than),

- Sản xuất than cốc, dầu mỏ tinh chế,

- Sản xuất hoá chất và sản phẩm hoá chất, các sản phẩm hàng hóa

- Dịch vụ chịu thuế tiêu thụ đặc biệt.

Thời gian giảm thuế GTGT là từ ngày 01/01/2024 đến hết ngày 30/6/2024. (tức 6 tháng đầu năm 2024)

Về cơ bản, nội dung Dự thảo Nghị định quy định giảm thuế GTGT 2% dựa trên cơ sở kế thừa các nội dung đã được quy định tại Nghị định 44/2023/NĐ-CP.

Xem toàn bộ Dự thảo Nghị định quy định giảm thuế GTGT 2% tại đây: tải

Như vậy, tính đến thời điểm hiện tại, Chính phủ chưa ban hành Nghị định giảm thuế GTGT mới cho năm 2024 mà chỉ mới có văn bản Dự thảo Nghị định quy định giảm thuế GTGT 2%.

Phụ lục hàng hóa, dịch vụ không được giảm thuế GTGT 2024?

Tính đến thời điểm hiện tại thì vẫn chưa có Nghị định giảm thuế GTGT 2024. Tuy nhiên, trên tinh thần thực hiện theo Nghị quyết 110/2023/QH15 thì phụ lục hàng hóa, dịch vụ không được giảm thuế GTGT 2024 thực hiện theo Nghị định 44/2023/NĐ-CP.

Theo đó, căn cứ tại Phụ lục ban hành kèm theo Nghị định 44/2023/NĐ-CP quy định Danh mục chi tiết các mặt hàng không được giảm thuế GTGT 2023 như sau:

- Phụ lục I quy định các mặt hàng không được giảm thuế GTGT: Viễn thông, hoạt động tài chính, ngân hàng, chứng khoán, bảo hiểm, kinh doanh bất động sản, kim loại và sản phẩm từ kim loại đúc sẵn, sản phẩm khai khoáng (không kể khai thác than), than cốc, dầu mỏ tinh chế, sản phẩm hoá chất.

Tải file word Phụ lục I tại đây.

- Phụ lục II quy định các mặt hàng không được giảm thuế GTGT: Sản phẩm hàng hóa và dịch vụ chịu thuế tiêu thụ đặc biệt.

Tải file word Phụ lục II tại đây.

- Phụ lục III quy định các mặt hàng không được giảm thuế GTGT: Công nghệ thông tin theo pháp luật về công nghệ thông tin.

Tải file word Phụ lục III tại đây.

>> Xem thêm: Thưởng Tết 2024 có phải nộp thuế TNCN không?

Nguyễn Trần Hoàng Quyên

Quý khách cần hỏi thêm thông tin về Thuế giá trị gia tăng có thể đặt câu hỏi tại đây.

- Chủ hàng hóa xuất nhập khẩu là người khai hải quan đúng không? Gian lận thuế là hành vi bị nghiêm cấm đối với người khai hải quan?

- Việc bồi dưỡng bằng hiện vật cho người lao động có được phép thực hiện trong ca làm việc không?

- Mẫu ý kiến nhận xét đảng viên dự bị của tổ chức đoàn thể nơi làm việc? Hướng dẫn ưu và khuyết điểm nhận xét đảng viên dự bị?

- Tổng hợp Nghị quyết sáp nhập đơn vị hành chính cấp huyện, cấp xã giai đoạn 2023-2025 mới nhất?

- Mẫu lời cảm ơn các cựu chiến binh Việt Nam 6 12 hay, ý nghĩa? Ngày này là ngày lễ lớn đúng không?