Tổng cục Thuế kiểm tra chuyên ngành 42 doanh nghiệp năm 2023? Quy trình kiểm tra thuế gồm các bước nào?

Tổng cục Thuế kiểm tra chuyên ngành 42 doanh nghiệp năm 2023?

Xem thêm: Tổng cục Thuế công bố danh sách 113 công ty bán trái phép hóa đơn

Căn cứ tại Quyết định 1326/QĐ-TCT năm 2023 Tổng cục Thuế phê duyệt Kế hoạch kiểm tra chuyên ngành năm 2023.

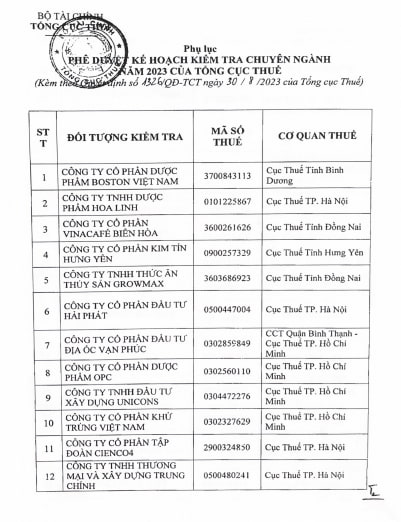

Theo đó, Tổng cục Thuế công khai danh sách 42 doanh nghiệp thuộc đối tượng kiểm tra bao gồm:

Xem chi tiết tại Quyết định 1326/QĐ-TCT năm 2023 tại đây: tải

Tổng cục Thuế kiểm tra chuyên ngành 42 doanh nghiệp năm 2023? Quy trình kiểm tra thuế gồm các bước nào? (Hình từ internet)

Quy trình kiểm tra thuế gồm các bước như thế nào?

Căn cứ tại Quyết định 970/QĐ-TCT năm 2023 về Quy trình kiểm tra thuế.

Theo đó, đối với việc lựa chọn doanh nghiệp để đưa vào kế hoạch thanh tra tại trụ sở doanh nghiệp sẽ căn cứ theo kết quả xếp hạng rủi ro từ cao xuống và kết hợp xem xét lựa chọn doanh nghiệp đã quá 05 năm chưa thanh tra, kiểm tra thuế.

Việc kiểm tra thuế tại trụ sở của người nộp thuế sẽ bao gồm 02 giai đoạn, cụ thể như sau:

Giai đoạn 1: Chuẩn bị kiểm tra tại trụ sở người nộp thuế:

- Ban hành Quyết định kiểm tra

- Quyết định kiểm tra thuế tại trụ sở của người nộp thuế phải được gửi cho người nộp thuế chậm nhất là 03 (ba) ngày làm việc kể từ ngày ban hành Quyết định.

Trường hợp cơ quan thuế hoặc bộ phận không trực tiếp quản lý người nộp thuế thực hiện kiểm tra thì gửi 01 bản cho cơ quan thuế hoặc bộ phận trực tiếp quản lý người nộp thuế làm đầu mối chuyển cho các bộ phận có liên quan.

- Trước khi công bố Quyết định kiểm tra, Trưởng đoàn kiểm tra phải phân công các thành viên trong đoàn thực hiện kiểm tra từng phần việc theo nội dung ghi trong Quyết định kiểm tra theo mẫu số 07/QTKT ban hành kèm theo quy trình kiểm tra thuế.

- Bãi bỏ Quyết định kiểm tra; hoãn kiểm tra; tạm dừng kiểm tra; điều chỉnh quyết định kiểm tra khi chứng minh được đã số thuế khai là đúng và nộp đủ số tiền thuế phải nộp.

- Trường hợp người nộp thuế vẫn đang hoạt động kinh doanh bình thường vẫn thực hiện kê khai thuế, khi cơ quan thuế ban hành Quyết định kiểm tra nhưng người nộp thuế không nhận Quyết định kiểm tra, hoặc cố tình trốn tránh không chấp hành Quyết định kiểm tra thì đoàn kiểm tra thực hiện lập biên bản vi phạm hành chính theo quy định tại Điều 15 Nghị định 125/2020/NĐ-CP;

Trên cơ sở biên bản vi phạm hành chính về việc người nộp thuế không chấp hành kiểm tra thuế, đoàn kiểm tra báo cáo Người ban hành Quyết định kiểm tra để xử phạt vi phạm hành chính, áp dụng các biện pháp quản lý thuế (nếu có) và thực hiện các bước ấn định thuế theo quy định tại Điều 14, Điều 15, Điều 16 Nghị định 126/2020/NĐ-CP.

Biên bản vi phạm hành chính được lập, nếu người vi phạm, đại diện đơn vị vi phạm không có mặt hoặc cố tình trốn tránh hoặc vì lý do khách quan mà không ký vào biên bản thì biên bản phải có chữ ký của đại diện chính quyền cấp xã, phường nơi xảy ra vi phạm hoặc của ít nhất 01 người chứng kiến xác nhận.

Trường hợp không có sự xác nhận của chính quyền hoặc của người chứng kiến thì phải ghi rõ lý do vào biên bản.

Giai đoạn 2: Kiểm tra tại trụ sở người nộp thuế:

- Công bố Quyết định kiểm tra thuế

- Thực hiện kiểm tra tại trụ sở người nộp thuế.

- Lập biên bản kiểm tra thuế.

- Xử lý kết quả kiểm tra tại trụ sở của người nộp thuế.

- Ghi nhật ký kiểm tra.

- Giám sát đoàn kiểm tra.

- Theo dõi, đôn đốc thực hiện kết quả sau kiểm tra.

- Trường hợp cơ sở dữ liệu, ứng dụng công nghệ thông tin của cơ quan thuế, người nộp thuế đáp ứng được yêu cầu làm việc theo phương thức giao dịch điện tử, làm việc trực tuyến thì đoàn kiểm tra và người nộp thuế có thể thực hiện kiểm tra bằng phương thức giao dịch điện tử, làm việc trực tuyến hoặc kết hợp các phương thức làm việc trong kiểm tra tại trụ sở người nộp thuế (làm việc trực tiếp tại trụ sở người nộp thuế, làm việc theo phương thức điện tử, làm việc trực tuyến).

Khuyến khích đoàn kiểm tra và người nộp thuế làm việc theo phương thức giao dịch điện tử, làm việc trực tuyến.

Khi nào Quyết định kiểm tra thuế sẽ được bãi bỏ?

Căn cứ tại điểm d tiết 2.1 tiểu mục 2 Mục III Phần II Quy trình kiểm tra thuế ban hành kèm theo Quyết định 970/QĐ-TCT năm 2023 quy định như sau:

Đối với trường hợp kiểm tra tại trụ sở của người nộp thuế (kiểm tra từ hồ sơ thuế), trước khi công bố Quyết định kiểm tra tại trụ sở của người nộp thuế mà người nộp thuế cung cấp các tài liệu và giải trình chứng minh được số thuế khai là đúng và nộp đủ số tiền thuế phải nộp

Sau đó, trong thời hạn 05 (năm) ngày làm việc (trước khi công bố Quyết định kiểm tra), Trưởng đoàn kiểm tra báo cáo Lãnh đạo bộ phận kiểm tra thuế trình Thủ trưởng cơ quan thuế ra Quyết định bãi bỏ Quyết định kiểm tra thuế theo mẫu số 06/KTT ban hành kèm theo Thông tư 80/2021/TT-BTC.

- Thủ trưởng cơ quan thuế ban hành Quyết định kiểm tra nhưng người nộp thuế đã bỏ kinh doanh;

- Hoặc người nộp thuế có văn bản đề nghị hủy hồ sơ đề nghị hoàn thuế hoặc người đại diện người nộp thuế vắng mặt trong thời gian dài bởi lý do bất khả kháng;

- Hoặc văn phòng đại diện của thương nhân nước ngoài đã chấm dứt hoạt động hoặc chưa chấm dứt hoạt động nhưng không còn hoạt động tại địa chỉ đã đăng ký;

- Hoặc các cơ quan điều tra, cơ quan thanh tra đang điều tra, thanh tra doanh nghiệp;

- Hoặc người nộp thuế có văn bản đề nghị khôi phục mã số thuế.

Quyết định kiểm tra được ban hành những nội dung và kỳ kiểm tra trùng lặp với Quyết định thanh tra, kiểm tra của các cơ quan nhà nước có thẩm quyền.

Nguyễn Trần Hoàng Quyên

Quý khách cần hỏi thêm thông tin về Tổng cục Thuế có thể đặt câu hỏi tại đây.

- Luật ngân sách nhà nước mới nhất? Có những văn bản nào hướng dẫn thi hành Luật ngân sách nhà nước mới nhất?

- Mua trả chậm là gì? Nghĩa vụ trả tiền trong hợp đồng mua trả chậm được quy định thế nào theo pháp luật hiện nay?

- Bài tuyên truyền Ngày hội Đại đoàn kết toàn dân 18 11? Bài tuyên truyền kỷ niệm 94 năm Ngày Đại đoàn kết toàn dân tộc 2024?

- Trang trí khánh tiết đại hội đảng bộ các cấp nhiệm kỳ 2025 2030 theo Công văn 9743 như thế nào?

- Khẩu hiệu chào mừng ngày 20 11 ngắn gọn? Khẩu hiệu chào mừng ngày Nhà giáo Việt Nam 20 11 2024 ý nghĩa?