Tra cứu doanh nghiệp thuộc 524 doanh nghiệp rủi ro, vi phạm hóa đơn tại hệ thống của Tổng cục Thuế?

Tra cứu doanh nghiệp thuộc 524 doanh nghiệp rủi ro, vi phạm hóa đơn tại hệ thống của Tổng cục Thuế?

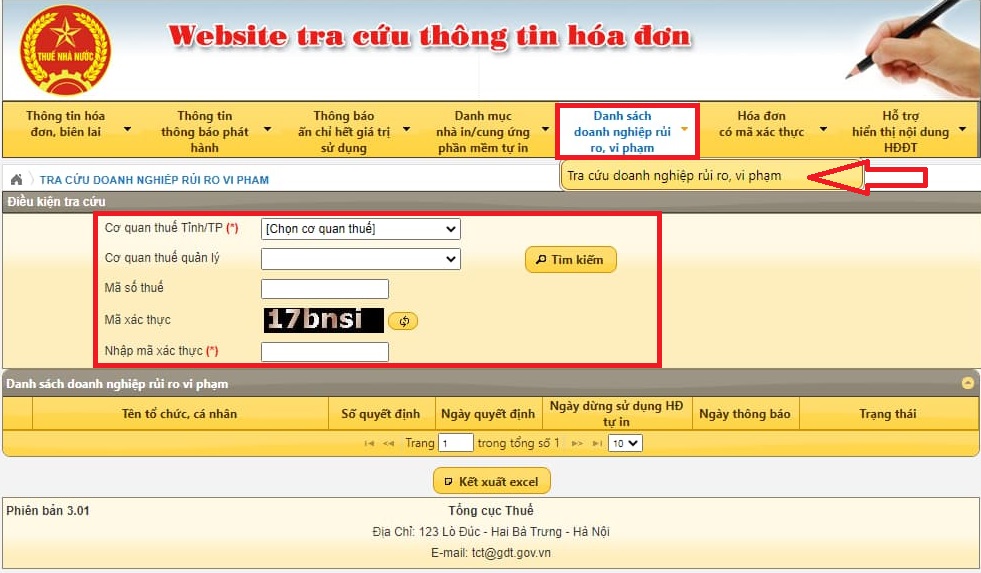

Tra cứu doanh nghiệp thuộc 524 doanh nghiệp rủi ro, vi phạm tại hệ thống của Tổng cục Thuế theo các bước sau:

Bước 1: Truy cập website http://tracuuhoadon.gdt.gov.vn

Bước 2: Chọn Danh sách doanh nghiệp rủi ro, vi phạm => Tra cứu doanh nghiệp rủi ro, vi phạm

Bước 3: Nhập thông tin Cơ quan thuế và mã xác thực => Tìm kiếm.

Xem thêm: Tổng cục Thuế công bố thêm danh sách 113 công ty bán trái phép hóa đơn (ngày 01/08/2024)

Tra cứu doanh nghiệp thuộc 524 doanh nghiệp rủi ro, vi phạm hóa đơn tại hệ thống của Tổng cục Thuế?

Sử dụng hóa đơn khống là hành vi sử dụng không hợp pháp hóa đơn hay sử dụng hóa đơn không hợp pháp?

Căn cứ tại khoản 2 Điều 4 Nghị định 125/2020/NĐ-CP quy định sử dụng hóa đơn, chứng từ trong các trường hợp sau đây là hành vi sử dụng không hợp pháp hóa đơn, chứng từ:

Hành vi sử dụng hóa đơn, chứng từ không hợp pháp; sử dụng không hợp pháp hóa đơn, chứng từ

...

2. Sử dụng hóa đơn, chứng từ trong các trường hợp sau đây là hành vi sử dụng không hợp pháp hóa đơn, chứng từ:

a) Hóa đơn, chứng từ không ghi đầy đủ các nội dung bắt buộc theo quy định; hóa đơn tẩy xóa, sửa chữa không đúng quy định;

b) Hóa đơn, chứng từ khống (hóa đơn, chứng từ đã ghi các chỉ tiêu, nội dung nghiệp vụ kinh tế nhưng việc mua bán hàng hóa, dịch vụ không có thật một phần hoặc toàn bộ); hóa đơn phản ánh không đúng giá trị thực tế phát sinh hoặc lập hóa đơn khống, lập hóa đơn giả;

c) Hóa đơn có sự chênh lệch về giá trị hàng hóa, dịch vụ hoặc sai lệch các tiêu thức bắt buộc giữa các liên của hóa đơn;

d) Hóa đơn để quay vòng khi vận chuyển hàng hóa trong khâu lưu thông hoặc dùng hóa đơn của hàng hóa, dịch vụ này để chứng minh cho hàng hóa, dịch vụ khác;

đ) Hóa đơn, chứng từ của tổ chức, cá nhân khác (trừ hóa đơn của cơ quan thuế và trường hợp được ủy nhiệm lập hóa đơn) để hợp thức hóa hàng hóa, dịch vụ mua vào hoặc hàng hóa, dịch vụ bán ra;

e) Hóa đơn, chứng từ mà cơ quan thuế hoặc cơ quan công an hoặc các cơ quan chức năng khác đã kết luận là sử dụng không hợp pháp hóa đơn, chứng từ.

Theo đó, sử dụng hóa đơn khống là hành vi sử dụng không hợp pháp hóa đơn, đồng thời hành vi này sẽ bị xử phạt hành chính theo quy định tại Điều 28 Nghị định 125/2020/NĐ-CP từ 20.000.000 đồng đến 50.000.000 và buộc hủy hóa đơn đã sử dụng hoặc bị truy cứu trách nhiệm hình sự khi đủ các yếu tố cấu thành tội phạm.

Mức phạt tiền nêu trên áp dụng đối với tổ chức, trường hợp cá nhân vi phạm thì mức phạt tiền sẽ bằng 1/2 tổ chức.

Biện pháp giảm thiểu rủi ro liên quan đến sử dụng không hợp pháp hóa đơn là gì?

Theo Thông báo 7592/TB-CTTPHCM năm 2023, nhằm tăng cường công tác quản lý thuế và giúp người nộp thuế tránh bị xử phạt hành vi sử dụng không hợp pháp hóa đơn, Cục Thuế TP. Hồ Chí Minh hướng dẫn người nộp thuế trên địa bàn thành phố như sau:

- Khi mua hàng hóa, dịch vụ trực tiếp hoặc trực tuyến, chỉ nhận hàng và kê khai thuế GTGT đầu vào tính chi phí được trừ khi tính thuế TNDN đối với hóa đơn điện tử được lập bởi người bán (có hàng hóa thật) đã đăng tải đầy đủ thông tin (trụ sở, mã số thuế), phù hợp với thông tin trên đơn đặt hàng.

- Thường xuyên truy cập vào Hệ thống hóa đơn điện tử trên Cổng thông tin điện tử của cơ quan thuế (hoadondientu.gdt.gov.vn) và ứng dụng điện thoại “Tra cứu hóa đơn” của Tổng cục Thuế để tra cứu, đối soát hóa đơn hàng hóa dịch vụ mua vào, bán ra để kiểm tra tính hợp lệ của hóa đơn, kịp thời phát hiện các hóa đơn không hợp pháp.

Về phía cơ quan thuế, để phòng chống gian lận và ngăn chặn sử dụng hóa đơn điện tử không hợp pháp, cơ quan thuế đã có nhiều giải pháp như:

- Triển khai “Hệ thống phân tích cơ sở dữ liệu và quản lý hóa đơn điện tử”, với chức năng phân tích dữ liệu (đối chiếu dữ liệu hóa đơn điện tử với tờ khai thuế, so sánh đánh giả dữ liệu hóa đơn mua vào bán ra), phục vụ cho công tác quản lý rủi ro về hóa đơn điện tử trong toàn ngành Thuế, giúp cơ quan thuế đẩy mạnh áp dụng phân tích dữ liệu lớn (big data) và trí tuệ nhân tạo (AI) để quản lý thuế, quản lý hóa đơn góp phần kiểm soát, phát hiện nhanh người nộp thuế gian lận về hóa đơn;

Từ đó, đã phối hợp hiệu quả với các cơ quan chức năng liên quan để xử lý nghiêm các tổ chức, cá nhân sử dụng hóa đơn không hợp pháp nhằm hợp thức hóa chi phí để giảm số thuế phải nộp, hợp thức hóa cho hàng hóa mua trôi nổi trên thị trường... để trốn thuế.

Ngoài ra, triển khai hệ thống hóa đơn điện tử trên phạm vi toàn quốc như một cam kết tích cực của ngành thuế đồng hành cùng doanh nghiệp trong hành trình chuyển đổi số, số hóa công tác quản lý thuế, góp phần tạo điều kiện thuận lợi nhất cho người nộp thuế thực hiện nghĩa vụ của mình đối với NSNN.

Đồng thời, cơ quan thuế các cấp sẽ tập trung thực hiện rà soát, phân tích để kịp thời phát hiện các dấu hiệu rủi ro trong việc sử dụng hóa đơn điện tử, giúp ngăn ngừa, xử lý các trường hợp vi phạm pháp luật về hóa đơn chứng từ nói riêng và về thuế nói chung, góp phần tăng cường hiệu lực, hiệu quả quản lý thuế cũng như tạo sự minh bạch, bình đẳng, cải thiện môi trường đầu tư kinh doanh.

>> Xem thêm: Tham khảo Mẫu công văn giải trình hóa đơn bất hợp pháp

Nguyễn Trần Hoàng Quyên

Quý khách cần hỏi thêm thông tin về Hóa đơn không hợp pháp có thể đặt câu hỏi tại đây.

- Trụ sở của người nộp thuế ở đâu? Chỉ được kiểm tra thuế tại trụ sở của người nộp thuế 01 lần trong 01 năm trong trường hợp nào?

- Khi nào được điều chỉnh giá hợp đồng EPC? Hợp đồng xây dựng được áp dụng những hình thức giá hợp đồng nào?

- Người khai thác cảng hàng không phải đóng cảng hàng không khi thực hiện việc cải tạo kết cấu hạ tầng sân bay đúng không?

- Quyết định cưỡng chế thực hiện quyết định thu hồi đất chưa có hiệu lực thi hành thì được tiến hành cưỡng chế thực hiện quyết định thu hồi đất không?

- Thành viên hộ gia đình là người 17 tuổi có thể là người đại diện theo ủy quyền cho hộ gia đình không?