Thủ tục bù trừ số tiền thuế, tiền chậm nộp, tiền phạt nộp thừa thực hiện theo trình tự như thế nào?

Thủ tục bù trừ số tiền thuế, tiền chậm nộp, tiền phạt nộp thừa thực hiện theo trình tự như thế nào?

Căn cứ tại tiểu mục 21 Mục 1 Thủ tục hành chính ban hành kèm theo Quyết định 1462/QĐ-BTC năm 2022 hướng dẫn thủ tục bù trừ số tiền thuế, tiền chậm nộp, tiền phạt nộp thừa như sau:

Bước 1. Người nộp thuế có khoản nộp thừa bù trừ với khoản nợ, khoản thu phát sinh có cùng nội dung kinh tế (tiểu mục) và cùng địa bàn thu ngân sách của người nộp thuế khác khi người nộp thuế không còn khoản nợ theo quy định tại điểm a.4 khoản 1 Điều 25 Thông tư 80/2021/TT-BTC gửi Văn bản đề nghị xử lý số tiền thuế, tiền chậm nộp, tiền phạt nộp thừa theo mẫu số 01/DNXLNT ban hành kèm theo Phụ lục I Thông tư 80/2021/TT-BTC đến cơ quan thuế.

Trường hợp người nộp thuế gửi hồ sơ qua giao dịch điện tử: Người nộp thuế (NNT) truy cập vào Cổng thông tin điện tử mà người nộp thuế lựa chọn (Cổng thông tin điện tử của Tổng cục Thuế/Cổng thông tin điện tử của cơ quan nhà nước có thẩm quyền bao gồm:

Cổng dịch vụ công quốc gia, Cổng dịch vụ công cấp Bộ, cấp tỉnh theo quy định về thực hiện cơ chế một cửa, một cửa liên thông trong giải quyết thủ tục hành chính và đã được kết nối với Cổng thông tin điện tử của Tổng cục Thuế (sau đây gọi là Cổng thông tin điện tử của cơ quan nhà nước có thẩm quyền)/Cổng thông tin của tổ chức cung cấp dịch vụ T-VAN) để lập, gửi hồ sơ và các phụ lục đính kèm theo quy định dưới dạng điện tử (nếu có), ký điện tử và gửi đến cơ quan thuế qua Cổng thông tin điện tử mà người nộp thuế lựa chọn.

Bước 2. Cơ quan thuế tiếp nhận Văn bản đề nghị xử lý số tiền thuế, tiền chậm nộp, tiền phạt nộp thừa của người nộp thuế:

- Trường hợp hồ sơ được nộp trực tiếp tại cơ quan thuế hoặc hồ sơ được gửi qua đường bưu chính: cơ quan thuế thực hiện tiếp nhận hồ sơ theo quy định.

- Trường hợp hồ sơ được nộp đến cơ quan thuế thông qua giao dịch điện tử, việc tiếp nhận, kiểm tra, chấp nhận, giải quyết hồ sơ thông qua hệ thống xử lý dữ liệu điện tử của cơ quan thuế:

+ Tiếp nhận hồ sơ: Cổng thông tin điện tử của Tổng cục Thuế gửi thông báo tiếp nhận hoặc thông báo lý do không tiếp nhận hồ sơ cho người nộp thuế qua Cổng thông tin điện tử mà người nộp thuế lựa chọn lập và gửi hồ sơ (Cổng thông tin điện tử của Tổng cục Thuế/Cổng thông tin điện tử của cơ quan nhà nước có thẩm quyền hoặc tổ chức cung cấp dịch vụ T-VAN) chậm nhất 15 phút kể từ khi nhận được hồ sơ điện tử của người nộp thuế.

+ Kiểm tra, giải quyết hồ sơ: Cơ quan thuế thực hiện kiểm tra, giải quyết hồ sơ của NNT theo quy định của Luật Quản lý thuế và các văn bản hướng dẫn thi hành: Cơ quan thuế gửi Thông báo chấp nhận/không chấp nhận văn bản đề nghị xử lý khoản nộp thừa đến Cổng thông tin điện tử mà người nộp thuế lựa chọn lập và gửi hồ sơ (Cổng thông tin điện tử của Tổng cục Thuế/Cổng thông tin điện tử của cơ quan nhà nước có thẩm quyền hoặc tổ chức cung cấp dịch vụ T-VAN) trong thời hạn 03 (ba) ngày làm việc kể từ ngày gửi Thông báo tiếp nhận văn bản đề nghị xử lý khoản nộp thừa.

Bước 3. Cơ quan thuế xử lý văn bản đề nghị xử lý số tiền thuế, tiền chậm nộp, tiền phạt nộp thừa

Trường hợp đề nghị của người nộp thuế không khớp đúng với dữ liệu trên hệ thống quản lý thuế, cơ quan thuế ban hành Thông báo yêu cầu giải trình, bổ sung thông tin, tài liệu theo mẫu số 01/TB-BSTT-NNT ban hành kèm theo Nghị định 126/2020/NĐ-CP ngày 19/10/2020 của Chính phủ quy định chi tiết một số điều của Luật Quản lý thuế cho người nộp thuế để giải trình, bổ sung thông tin.

Bước 4. Cơ quan thuế trả kết quả giải quyết Văn bản đề nghị xử lý số tiền thuế, tiền chậm nộp, tiền phạt nộp thừa của người nộp thuế

Trong thời hạn 05 ngày làm việc kể từ ngày nhận được đủ hồ sơ của người nộp thuế, cơ quan thuế ban hành Thông báo về việc xử lý số tiền thuế, tiền chậm nộp, tiền phạt nộp thừa theo đề nghị của người nộp thuế mẫu số 01/TB-XLBT ban hành kèm theo phụ lục I Thông tư 80/2021/TT-BTC.

Thủ tục bù trừ số tiền thuế, tiền chậm nộp, tiền phạt nộp thừa thực hiện theo trình tự như thế nào?

Hồ sơ thực hiện bù trừ số tiền thuế, tiền chậm nộp, tiền phạt nộp thừa gồm những gì?

Theo Điều 25 Thông tư 80/2021/TT-BTC và Danh mục mẫu biểu tại Phụ lục I ban hành kèm theo Thông tư 80/2021/TT-BTC gồm:

- Văn bản đề nghị xử lý số tiền thuế, tiền chậm nộp, tiền phạt nộp thừa theo mẫu số 01/DNXLNT

- Các tài liệu liên quan (nếu có)

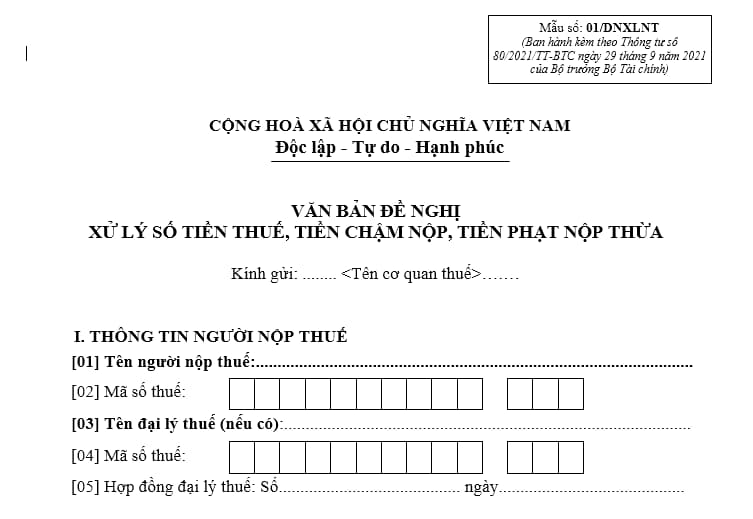

Mẫu đề nghị xử lý số tiền thuế, tiền chậm nộp, tiền phạt nộp thừa mới nhất hiện nay như thế nào?

Mẫu đề nghị xử lý số tiền thuế, tiền chậm nộp, tiền phạt nộp thừa là mẫu số 01/DNXLNT quy định tại phụ lục I ban hành kèm theo Thông tư 80/2021/TT-BTC, mẫu số 01//DNXLNT có dạng như sau:

Tải Mẫu đề nghị xử lý số tiền thuế, tiền chậm nộp, tiền phạt nộp thừa mới nhất hiện nay: tại đây.

Nguyễn Trần Hoàng Quyên

Quý khách cần hỏi thêm thông tin về Tiền chậm nộp có thể đặt câu hỏi tại đây.

- Mẫu hợp đồng xây dựng nhà xưởng là mẫu nào? Có được áp dụng hợp đồng trọn gói đối với hợp đồng xây dựng nhà xưởng không?

- Người lao động có được xin tạm ứng tiền lương không? Mẫu đơn đề nghị tạm ứng tiền lương dành cho người lao động hiện nay?

- Mẫu Báo cáo kiểm điểm Ban chấp hành đoàn mới nhất? Quy trình bầu Ban Chấp hành đoàn khoá mới thế nào?

- Download mẫu giấy ủy quyền giải quyết tranh chấp đất đai? Thời hạn đại diện giải quyết tranh chấp đất đai theo giấy ủy quyền?

- Mẫu nhận xét đánh giá đảng viên của chi bộ? Hướng dẫn chi bộ nhận xét đánh giá đảng viên thế nào?