Thuế tiêu thụ đặc biệt là gì? Người nộp thuế tiêu thụ đặc biệt là ai? Điều kiện khấu trừ thuế tiêu thụ đặc biệt?

Thuế tiêu thụ đặc biệt là gì? Người nộp thuế tiêu thụ đặc biệt là ai?

Thuế tiêu thụ đặc biệt là một loại thuế gián thu, đánh vào một số loại hàng hóa, dịch vụ mang tính chất xa xỉ nhằm điều tiết việc sản xuất, nhập khẩu và tiêu dùng xã hội. Đồng thời điều tiết mạnh thu nhập của người tiêu dùng. Góp phần tăng thu cho Ngân sách Nhà nước, tăng cường quản lý sản xuất kinh doanh đối với những hàng hóa, dịch vụ chịu thuế.

Thuế này do các cơ sở trực tiếp sản xuất ra hàng hoá đó nộp nhưng người tiêu dùng là người chịu thuế vì thuế được cộng vào giá bán.

Lưu ý: Thông tin trên chỉ mang tính chất tham khảo.

Theo đó, tại Điều 4 Thông tư 195/2015/TT-BTC có quy định, người nộp thuế tiêu thụ đặc biệt là tổ chức, cá nhân có sản xuất, nhập khẩu hàng hóa và kinh doanh dịch vụ thuộc đối tượng chịu thuế tiêu thụ đặc biệt, bao gồm:

(1) Các tổ chức kinh doanh được thành lập và đăng ký kinh doanh theo Luật Doanh nghiệp và Luật Hợp tác xã.

(2) Các tổ chức kinh tế của tổ chức chính trị, tổ chức chính trị - xã hội, tổ chức xã hội, tổ chức xã hội - nghề nghiệp, tổ chức chính trị - xã hội - nghề nghiệp, đơn vị vũ trang nhân dân, tổ chức sự nghiệp và các tổ chức khác.

(3) Các doanh nghiệp có vốn đầu tư nước ngoài và bên nước ngoài tham gia hợp tác kinh doanh theo Luật Đầu tư; các tổ chức, cá nhân nước ngoài hoạt động kinh doanh ở Việt Nam nhưng không thành lập pháp nhân tại Việt Nam.

(4) Cá nhân, hộ gia đình, nhóm người kinh doanh độc lập và các đối tượng khác có hoạt động sản xuất, kinh doanh, nhập khẩu.

Lưu ý: Cơ sở kinh doanh xuất khẩu mua hàng chịu thuế tiêu thụ đặc biệt của cơ sở sản xuất để xuất khẩu nhưng không xuất khẩu mà tiêu thụ trong nước thì cơ sở kinh doanh xuất khẩu là người nộp thuế tiêu thụ đặc biệt. Khi bán hàng hóa, cơ sở kinh doanh xuất khẩu phải kê khai và nộp đủ thuế tiêu thụ đặc biệt.

Thuế tiêu thụ đặc biệt là gì? Người nộp thuế tiêu thụ đặc biệt là ai? (Hình từ Internet)

Điều kiện khấu trừ thuế tiêu thụ đặc biệt được quy định thế nào?

Căn cứ theo khoản 3 Điều 7 Nghị định 108/2015/NĐ-CP (được sửa đổi bởi khoản 3 Điều 1 Nghị định 14/2019/NĐ-CP) thì điều kiện khấu trừ thuế tiêu thụ đặc biệt được quy định cụ thể như sau:

(1) Đối với trường hợp nhập khẩu nguyên liệu chịu thuế tiêu thụ đặc biệt để sản xuất hàng hóa chịu thuế tiêu thụ đặc biệt và trường hợp nhập khẩu hàng hóa chịu thuế tiêu thụ đặc biệt thì chứng từ để làm căn cứ khấu trừ thuế tiêu thụ đặc biệt là chứng từ nộp thuế tiêu thụ đặc biệt khâu nhập khẩu.

(2) Đối với trường hợp mua nguyên liệu trực tiếp của nhà sản xuất trong nước:

- Hợp đồng mua bán hàng hóa, trong hợp đồng phải có nội dung thể hiện hàng hóa do cơ sở bán hàng trực tiếp sản xuất; bản sao Giấy chứng nhận kinh doanh của cơ sở bán hàng (có chữ ký, đóng dấu của cơ sở bán hàng).

- Chứng từ thanh toán qua ngân hàng.

- Chứng từ để làm căn cứ khấu trừ thuế tiêu thụ đặc biệt là hóa đơn giá trị gia tăng khi mua hàng.

Số thuế tiêu thụ đặc biệt mà đơn vị mua hàng đã trả khi mua nguyên liệu được xác định = giá tính thuế tiêu thụ đặc biệt nhân (x) thuế suất thuế tiêu thụ đặc biệt; trong đó:

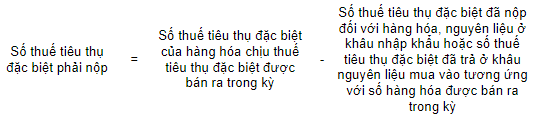

Việc khấu trừ tiền thuế tiêu thụ đặc biệt được thực hiện khi kê khai thuế tiêu thụ đặc biệt và số thuế tiêu thụ đặc biệt phải nộp được xác định theo công thức sau:

Lưu ý: Trường hợp chưa xác định được chính xác số thuế tiêu thụ đặc biệt đã nộp (hoặc đã trả) cho số nguyên vật liệu tương ứng với số sản phẩm tiêu thụ trong kỳ thì có thể căn cứ vào số liệu của kỳ trước để tính số thuế tiêu thụ đặc biệt được khấu trừ và sẽ xác định theo số thực tế vào cuối quý, cuối năm.

Trong mọi trường hợp, số thuế tiêu thụ đặc biệt được phép khấu trừ tối đa không vượt quá số thuế tiêu thụ đặc biệt tính cho phần nguyên liệu theo tiêu chuẩn định mức kinh tế kỹ thuật của sản phẩm.

Thuế tiêu thụ đặc biệt được hoàn lại trong trường hợp nào?

Việc hoàn thuế tiêu thụ đặc biệt được quy định tại khoản 4 Điều 7 Thông tư 195/2015/TT-BTC như sau:

Hoàn thuế

...

4. Hoàn thuế TTĐB trong các trường hợp:

a) Hoàn thuế theo quyết định của cơ quan có thẩm quyền theo quy định của pháp luật.

b) Hoàn thuế theo điều ước quốc tế mà Cộng hoà xã hội chủ nghĩa Việt Nam là thành viên.

c) Hoàn thuế trong trường hợp có số tiền thuế TTĐB đã nộp lớn hơn số tiền thuế TTĐB phải nộp theo quy định.

Thủ tục, hồ sơ, trình tự, thẩm quyền giải quyết hoàn thuế TTĐB theo quy định tại khoản 3, khoản 4 Điều này được thực hiện theo quy định của Luật quản lý thuế và các văn bản hướng dẫn thi hành.

Như vậy, theo quy định, thuế tiêu thụ đặc biệt có thể được hoàn lại trong các trường hợp sau đây:

(1) Hoàn thuế theo quyết định của cơ quan có thẩm quyền theo quy định của pháp luật.

(2) Hoàn thuế theo điều ước quốc tế mà Cộng hoà xã hội chủ nghĩa Việt Nam là thành viên.

(3) Hoàn thuế trong trường hợp có số tiền thuế tiêu thụ đặc biệt đã nộp lớn hơn số tiền thuế tiêu thụ đặc biệt phải nộp theo quy định.

Nguyễn Thị Hậu

Quý khách cần hỏi thêm thông tin về Thuế tiêu thụ đặc biệt có thể đặt câu hỏi tại đây.

- Đất xây dựng cơ sở ngoại giao là đất gì? Có phải chuyển sang thuê đất khi sử dụng đất xây dựng cơ sở ngoại giao kết hợp với mục đích thương mại?

- Ngày truyền thống của Cựu chiến binh 6 12 là ngày để tôn vinh, biểu dương sự cống hiến to lớn của Cựu chiến binh đúng không?

- Quy trình, thủ tục cấp Quyết định phát hành trò chơi điện tử G1 trên mạng từ ngày 25/12/2024 thực hiện như thế nào?

- Mẫu Công văn báo cáo kết quả đại hội theo Nghị định 126 áp dụng từ ngày 26/11/2024 như thế nào?

- Mẫu đăng ký chi bộ 4 tốt, đảng bộ 4 tốt mới nhất? Tải về file word Mẫu đăng ký chi bộ 4 tốt, đảng bộ 4 tốt?