Trình tự, thủ tục thanh toán, xóa nợ tiền sử dụng đất? Mẫu thông báo xác nhận hoàn thành nghĩa vụ tài chính về thu tiền sử dụng đất mới nhất?

Mẫu thông báo về việc xác nhận việc hoàn thành nghĩa vụ tài chính về thu tiền sử dụng đất mới nhất?

Mẫu thông báo về việc xác nhận việc hoàn thành nghĩa vụ tài chính về thu tiền sử dụng đất là Mẫu số 03 quy định tại Phụ lục I ban hành kèm theo Nghị định 103/2024/NĐ-CP.

Mẫu thông báo về việc xác nhận việc hoàn thành nghĩa vụ tài chính về thu tiền sử dụng đất có dạng như sau:

TẢI VỀ Mẫu thông báo về việc xác nhận việc hoàn thành nghĩa vụ tài chính về thu tiền sử dụng đất

Mẫu thông báo xác nhận hoàn thành nghĩa vụ tài chính về thu tiền sử dụng đất mới nhất? Trình tự, thủ tục thanh toán, xóa nợ tiền sử dụng đất? (Hình từ Internet)

Trình tự, thủ tục ghi nợ tiền sử dụng đất của hộ gia đình, cá nhân?

Trình tự, thủ tục ghi nợ tiền sử dụng đất của hộ gia đình, cá nhân được quy định tại khoản 2 Điều 22 Nghị định 103/2024/NĐ-CP như sau:

(1) Đối với trường hợp ghi nợ tiền sử dụng đất của người được bố trí tái định cư quy định tại khoản 3 Điều 111 Luật Đất đai 2024, người sử dụng đất có nhu cầu ghi nợ tiền sử dụng đất nộp Đơn đề nghị ghi nợ tiền sử dụng đất và giấy tờ chứng minh thuộc đối tượng được ghi nợ tiền sử dụng đất cùng với hồ sơ xin cấp Giấy chứng nhận theo quy định của pháp luật (trong đó bao gồm: Quyết định giao đất tái định cư và Phương án bồi thường, hỗ trợ, tái định cư do cơ quan nhà nước có thẩm quyền phê duyệt) tại Văn phòng đăng ký đất đai hoặc cơ quan có chức năng quản lý đất đai hoặc bộ phận một cửa liên thông.

(2) Đối với trường hợp ghi nợ tiền sử dụng đất không thuộc quy định tại điểm a khoản này, người sử dụng đất thực hiện trình tự thủ tục về ghi nợ (nếu có) theo quy định tại Nghị định về cấp giấy chứng nhận.

(3) Văn phòng đăng ký đất đai hoặc cơ quan có chức năng quản lý đất đai hoặc bộ phận một cửa liên thông rà soát, kiểm tra hồ sơ của người được ghi nợ quy định tại khoản (1) và khoản (2) nêu trên và lập Phiếu chuyển thông tin gửi đến cơ quan thuế và các cơ quan liên quan theo quy định;

Trong đó tại Phiếu chuyển thông tin phải có nội dung về đối tượng được ghi nợ, thời hạn sử dụng đất được ghi nợ theo quy định tại khoản 1 Điều 22 Nghị định 103/2024/NĐ-CP; đồng thời trả Giấy hẹn cho người được ghi nợ theo quy định.

(4) Căn cứ Phiếu chuyển thông tin do Văn phòng đăng ký đất đai hoặc cơ quan có chức năng quản lý đất đai hoặc bộ phận một cửa liên thông chuyển đến, cơ quan thuế tính và ban hành Thông báo theo quy định để gửi đến hộ gia đình, cá nhân, Cơ quan quản lý nhà nước về đất đai và cơ quan liên quan (nếu cần) trong thời hạn không quá năm (05) ngày làm việc, kể từ ngày ban hành thông báo.

- Tại Thông báo phải bao gồm các nội dung:

+ Tổng số tiền sử dụng đất hộ gia đình, cá nhân phải nộp.

+ Số tiền sử dụng đất được ghi nợ.

+ Số tiền sử dụng đất không được ghi nợ (nếu có).

+ Thời hạn hộ gia đình, cá nhân phải nộp tiền; gồm:

- Thời hạn nộp số tiền sử dụng đất không được ghi nợ (nếu có) theo thời hạn quy định của pháp luật về quản lý thuế;

- Thời hạn nộp số tiền sử dụng đất được ghi nợ theo quy định tại khoản 1 Điều 22 Nghị định 103/2024/NĐ-CP.

(5) Căn cứ Thông báo của cơ quan thuế, hộ gia đình, cá nhân nộp số tiền sử dụng đất không được ghi nợ (nếu có) vào ngân sách nhà nước theo thông báo của cơ quan thuế và nộp chứng từ tại Văn phòng đăng ký đất đai hoặc cơ quan có chức năng quản lý đất đai hoặc bộ phận một cửa liên thông để được cấp Giấy chứng nhận.

(6) Cơ quan thu ngân sách nhà nước theo quy định của pháp luật về quản lý thuế có trách nhiệm thu tiền sử dụng đất theo Thông báo của cơ quan thuế và cung cấp chứng từ cho hộ gia đình, cá nhân; đồng thời chuyển thông tin về số tiền thu được của hộ gia đình, cá nhân đến các cơ quan liên quan theo quy định.

(7) Căn cứ chứng từ mà hộ gia đình, cá nhân nộp, Văn phòng đăng ký đất đai hoặc cơ quan có chức năng quản lý đất đai hoặc bộ phận một cửa liên thông trả Giấy chứng nhận cho hộ gia đình, cá nhân theo quy định; trong đó tại Giấy chứng nhận có nội dung về số tiền sử dụng đất ghi nợ và thời hạn ghi nợ theo quy định tại khoản 1 Điều 22 Nghị định 103/2024/NĐ-CP.

Trình tự, thủ tục thanh toán, xóa nợ tiền sử dụng đất đối với hộ gia đình, cá nhân được ghi nợ?

Trình tự, thủ tục thanh toán, xóa nợ tiền sử dụng đất đối với hộ gia đình, cá nhân được ghi nợ được quy định tại khoản 3 Điều 22 Nghị định 103/2024/NĐ-CP, cụ thể như sau:

(1) Căn cứ thời hạn ghi nợ theo quy định tại Nghị định về bồi thường, hỗ trợ, tái định cư khi Nhà nước thu hồi đất, Nghị định về cấp giấy chứng nhận, hộ gia đình, cá nhân thực hiện thanh toán nợ tiền sử dụng đất bằng cách nộp một lần tiền sử dụng đất còn nợ vào ngân sách nhà nước theo quy định của pháp luật về quản lý thuế.

+ Cơ quan thu ngân sách nhà nước theo quy định của pháp luật về quản lý thuế có trách nhiệm thu tiền sử dụng đất còn nợ theo số nợ ghi trên Giấy chứng nhận hoặc Thông báo của cơ quan thuế và cung cấp chứng từ cho hộ gia đình, cá nhân; đồng thời chuyển thông tin về số tiền thu được của hộ gia đình, cá nhân đến các cơ quan liên quan theo quy định.

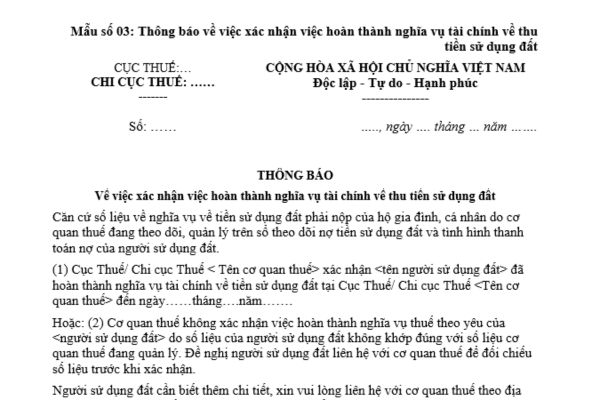

+ Cơ quan thuế ban hành Thông báo về việc xác nhận việc hoàn thành nghĩa vụ tài chính về thu tiền sử dụng đất thực hiện theo Mẫu số 03 tại Phụ lục I ban hành kèm theo Nghị định 103/2024/NĐ-CP.

TẢI VỀ Mẫu thông báo về việc xác nhận việc hoàn thành nghĩa vụ tài chính về thu tiền sử dụng đất

(2) Sau khi hoàn thành việc thanh toán nợ tiền sử dụng đất quy định tại khoản (1) thì hộ gia đình, cá nhân nộp hồ sơ gồm:

+ Giấy chứng nhận (bản gốc), chứng từ nộp tiền sử dụng đất (bản gốc) hoặc Thông báo về việc xác nhận việc hoàn thành nghĩa vụ tài chính về thu tiền sử dụng đất (bản gốc) tại Văn phòng đăng ký đất đai hoặc cơ quan có chức năng quản lý đất đai hoặc bộ phận một cửa liên thông để được xóa nợ tiền sử dụng đất ghi trên Giấy chứng nhận.

+ Trường hợp bị mất, thất lạc chứng từ thì hộ gia đình, cá nhân đến cơ quan thu ngân sách nhà nước theo quy định của pháp luật về quản lý thuế để được xác nhận số tiền sử dụng đất đã nộp.

(3) Văn phòng đăng ký đất đai hoặc cơ quan có chức năng quản lý đất đai hoặc bộ phận một cửa liên thông có trách nhiệm rà soát, đối chiếu hồ sơ mà hộ gia đình, cá nhân nộp để thực hiện xóa nợ tiền sử dụng đất ghi trên Giấy chứng nhận và trả lại Giấy chứng nhận cho hộ gia đình, cá nhân trong thời hạn 01 ngày làm việc kể từ ngày hộ gia đình, cá nhân nộp hồ sơ tại khoản (2)

Phan Thị Như Ý

Quý khách cần hỏi thêm thông tin về Tiền sử dụng đất có thể đặt câu hỏi tại đây.

- Trụ sở của người nộp thuế ở đâu? Chỉ được kiểm tra thuế tại trụ sở của người nộp thuế 01 lần trong 01 năm trong trường hợp nào?

- Khi nào được điều chỉnh giá hợp đồng EPC? Hợp đồng xây dựng được áp dụng những hình thức giá hợp đồng nào?

- Người khai thác cảng hàng không phải đóng cảng hàng không khi thực hiện việc cải tạo kết cấu hạ tầng sân bay đúng không?

- Quyết định cưỡng chế thực hiện quyết định thu hồi đất chưa có hiệu lực thi hành thì được tiến hành cưỡng chế thực hiện quyết định thu hồi đất không?

- Thành viên hộ gia đình là người 17 tuổi có thể là người đại diện theo ủy quyền cho hộ gia đình không?

.jpg)