Trước khi chấm dứt hiệu lực mã số thuế thì người nộp thuế phải hoàn thành những nghĩa vụ nào?

Hồ sơ chấm dứt hiệu lực mã số thuế đối với cá nhân kinh doanh đăng ký thuế trực tiếp với cơ quan thuế gồm những gì?

Theo quy định tại điểm a khoản 1 Điều 14 Thông tư 105/2020/TT-BTC hướng dẫn cá nhân kinh doanh chuẩn bị hồ sơ sau đề nghị chấm dứt hiệu lực mã số thuế:

Hồ sơ chấm dứt hiệu lực mã số thuế

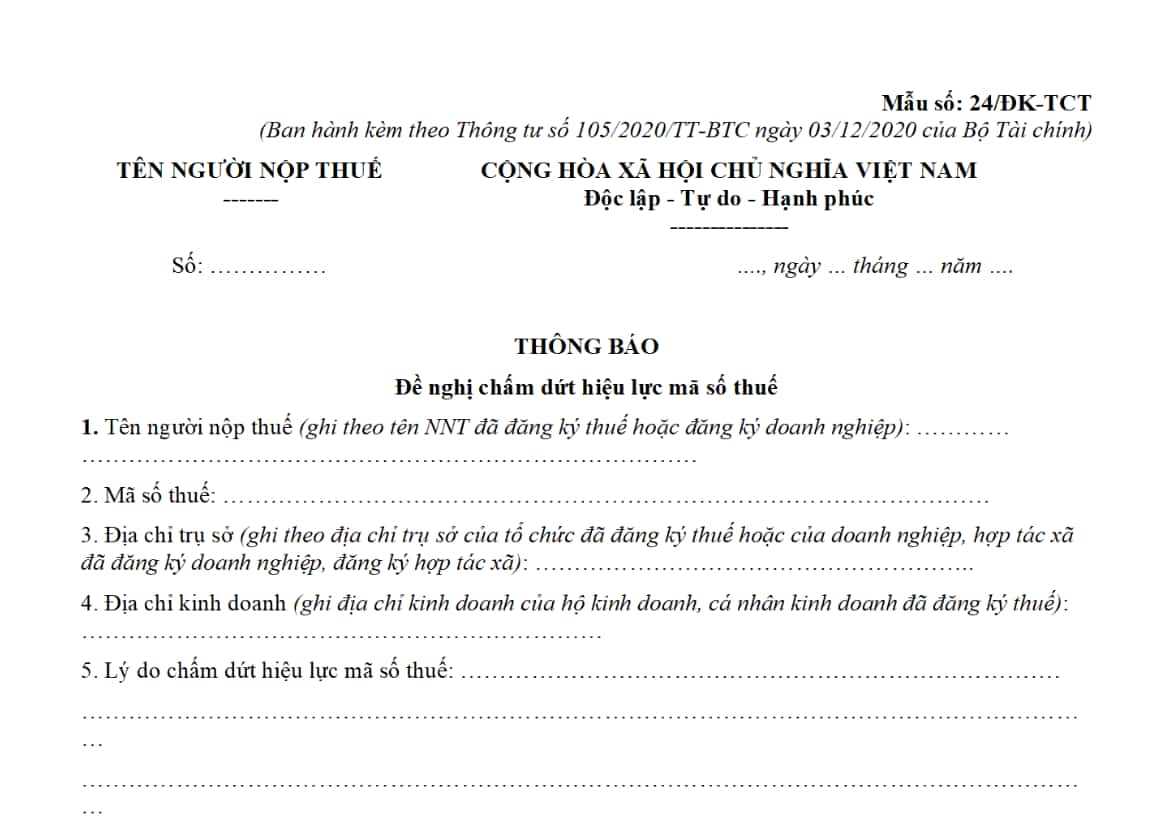

1. Hồ sơ chấm dứt hiệu lực mã số thuế đối với người nộp thuế đăng ký thuế trực tiếp với cơ quan thuế là văn bản đề nghị chấm dứt hiệu lực mã số thuế mẫu số 24/ĐK-TCT ban hành kèm theo Thông tư này theo quy định tại Điều 38, Điều 39 Luật Quản lý thuế và các giấy tờ khác như sau:

a) Đối với tổ chức kinh tế, tổ chức khác theo quy định tại điểm a, b, c, d, n Khoản 2 Điều 4 Thông tư này

a.1) Đối với đơn vị chủ quản, hồ sơ là một trong các giấy tờ sau: Bản sao quyết định giải thể, bản sao quyết định chia, bản sao hợp đồng hợp nhất, bản sao hợp đồng sáp nhập, bản sao quyết định thu hồi giấy chứng nhận đăng ký hoạt động của cơ quan có thẩm quyền, bản sao thông báo chấm dứt hoạt động, bản sao quyết định chuyển đổi.

Trường hợp đơn vị chủ quản có các đơn vị phụ thuộc đã được cấp mã số thuế 13 chữ số thì đơn vị chủ quản phải có văn bản thông báo chấm dứt hoạt động gửi cho các đơn vị phụ thuộc để yêu cầu đơn vị phụ thuộc thực hiện thủ tục chấm dứt hiệu lực mã số thuế với cơ quan thuế quản lý đơn vị phụ thuộc trước khi chấm dứt hiệu lực mã số thuế của đơn vị chủ quản.

Trường hợp đơn vị phụ thuộc chấm dứt hiệu lực mã số thuế nhưng không có khả năng hoàn thành nghĩa vụ thuế với ngân sách nhà nước theo quy định của Luật Quản lý thuế và các văn bản hướng dẫn thi hành thì đơn vị chủ quản có văn bản cam kết chịu trách nhiệm kế thừa toàn bộ khoản nghĩa vụ thuế của đơn vị phụ thuộc gửi cơ quan thuế quản lý đơn vị phụ thuộc và tiếp tục thực hiện nghĩa vụ thuế của đơn vị phụ thuộc với cơ quan thuế quản lý các nghĩa vụ thuế của đơn vị phụ thuộc sau khi mã số thuế của đơn vị phụ thuộc đã chấm dứt hiệu lực.

a.2) Đối với đơn vị phụ thuộc, hồ sơ là một trong các giấy tờ sau: Bản sao quyết định hoặc thông báo chấm dứt hoạt động đơn vị phụ thuộc, bản sao quyết định thu hồi giấy chứng nhận đăng ký hoạt động đối với đơn vị phụ thuộc của cơ quan có thẩm quyền.

Theo đó, cá nhân kinh doanh nộp văn bản đề nghị chấm dứt hiệu lực mã số thuế và các giấy tờ khác kèm theo tương ứng với từng trường hợp cụ thể theo quy định trên.

Trước khi chấm dứt hiệu lực mã số thuế thì người nộp thuế phải hoàn thành những nghĩa vụ nào?

Mẫu đề nghị chấm dứt hiệu lực mã số thuế của cá nhân kinh doanh mới nhất?

Mẫu văn bản đề nghị chấm dứt hiệu lực mã số thuế thực hiện theo mẫu số 24/ĐK-TCT ban hành kèm theo Thông tư 105/2020/TT-BTC như sau:

Tải về mẫu văn bản đề nghị chấm dứt hiệu lực mã số thuế tại đây: đây

Người nộp thuế phải thực hiện nghĩa vụ nào trước khi chấm dứt hiệu lực mã số thuế?

Theo quy định tại khoản 1 Điều 15 Thông tư 105/2020/TT-BTC như sau:

Các nghĩa vụ người nộp thuế phải hoàn thành trước khi chấm dứt hiệu lực mã số thuế

1. Đối với người nộp thuế theo quy định tại Điểm a, b, c, d, đ, e, g, h, m, n Khoản 2 Điều 4 Thông tư này:

- Người nộp thuế nộp Báo cáo tình hình sử dụng hóa đơn theo quy định của pháp luật về hoá đơn;

- Người nộp thuế hoàn thành nghĩa vụ nộp hồ sơ khai thuế, nộp thuế và xử lý số tiền thuế nộp thừa, số thuế giá trị gia tăng chưa được khấu trừ nếu có) theo quy định tại Điều 43, 44, 47, 60, 67, 68, 70, 71 Luật Quản lý thuế với cơ quan quản lý thuế;

- Trường hợp đơn vị chủ quản có các đơn vị phụ thuộc thì toàn bộ các đơn vị phụ thuộc phải hoàn thành thủ tục chấm dứt hiệu lực mã số thuế trước khi chấm dứt hiệu lực mã số thuế của đơn vị chủ quản.

Theo đó:

- Người nộp thuế phải nộp Báo cáo tình hình sử dụng hóa đơn theo quy định của pháp luật về hoá đơn;

- Người nộp thuế hoàn thành nghĩa vụ nộp hồ sơ khai thuế, nộp thuế và xử lý số tiền thuế nộp thừa, số thuế giá trị gia tăng chưa được khấu trừ nếu có)

- Trường hợp đơn vị chủ quản có các đơn vị phụ thuộc thì toàn bộ các đơn vị phụ thuộc phải hoàn thành thủ tục chấm dứt hiệu lực mã số thuế trước khi chấm dứt hiệu lực mã số thuế của đơn vị chủ quản.

Nguyễn Trần Hoàng Quyên

Quý khách cần hỏi thêm thông tin về Chấm dứt hiệu lực mã số thuế có thể đặt câu hỏi tại đây.

- Phổ cập giáo dục là gì? Nhà nước thực hiện phổ cập giáo dục cho cấp học nào? Ai thực hiện kế hoạch phổ cập giáo dục?

- 03 cấp đào tạo lý luận chính trị theo quy định? Trung tâm chính trị cấp huyện đào tạo cấp lý luận chính trị nào?

- Mẫu Đơn đề nghị tách hội mới nhất? Hướng dẫn lập đơn đề nghị tách hội? Tải về mẫu đơn đề nghị tách hội ở đâu?

- Tốc độ tối đa, tốc độ tối thiểu cho phép đối với các loại xe cơ giới, xe máy chuyên dùng trên đường cao tốc theo Thông tư 38/2024 thế nào?

- Chi nhánh Văn phòng đăng ký đất đai có tư cách pháp nhân không? Nguồn thu hoạt động sự nghiệp của Chi nhánh Văn phòng đăng ký đất đai?