Trường hợp nào được trừ lùi Giấy chứng nhận xuất xứ hàng hóa? Mẫu Phiếu theo dõi trừ lùi Giấy chứng nhận xuất xứ hàng hóa?

Mẫu Phiếu theo dõi trừ lùi Giấy chứng nhận xuất xứ hàng hóa là mẫu nào?

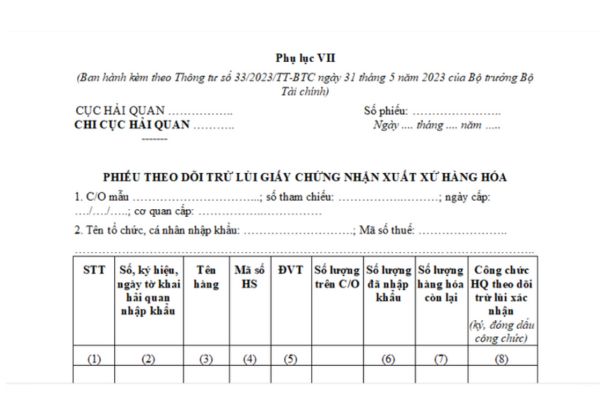

Mẫu Phiếu theo dõi trừ lùi Giấy chứng nhận xuất xứ hàng hóa được thực hiện theo mẫu tại Phụ lục VII ban hành kèm theo Thông tư 33/2023/TT-BTC.

TẢI VỀ Mẫu Phiếu theo dõi trừ lùi Giấy chứng nhận xuất xứ hàng hóa.

Trường hợp nào được trừ lùi Giấy chứng nhận xuất xứ hàng hóa?

Trừ lùi Giấy chứng nhận xuất xứ hàng hóa được quy định tại Điều 22 Thông tư 33/2023/TT-BTC như sau:

Trừ lùi Giấy chứng nhận xuất xứ hàng hóa

1. Trường hợp một lô hàng đưa từ kho ngoại quan vào nội địa để nhập khẩu nhiều lần hoặc lô hàng có chung hợp đồng, hóa đơn thương mại nhưng nhập khẩu nhiều lần, nhiều chuyến thì được sử dụng chứng từ chứng nhận xuất xứ hàng hóa để lập Phiếu theo dõi trừ lùi theo mẫu tại Phụ lục VII ban hành kèm Thông tư này cho từng lần nhập khẩu.

2. Chi cục Hải quan nơi đăng ký tờ khai nhập khẩu đầu tiên lập Phiếu theo dõi trừ lùi và giao cho người khai hải quan để xuất trình cho cơ quan hải quan theo dõi trừ lùi khi làm thủ tục nhập khẩu cho đến khi hết lượng hàng ghi trên Phiếu và chứng từ chứng nhận xuất xứ hàng hóa.

Như vậy, theo quy định, trừ lùi Giấy chứng nhận xuất xứ hàng hóa được áp dụng trong trường hợp một lô hàng đưa từ kho ngoại quan vào nội địa để nhập khẩu nhiều lần hoặc lô hàng có chung hợp đồng, hóa đơn thương mại nhưng nhập khẩu nhiều lần, nhiều chuyến.

Chi cục Hải quan nơi đăng ký tờ khai nhập khẩu đầu tiên có trách nhiệm lập Phiếu theo dõi trừ lùi và giao cho người khai hải quan để xuất trình cho cơ quan hải quan theo dõi trừ lùi khi làm thủ tục nhập khẩu cho đến khi hết lượng hàng ghi trên Phiếu và chứng từ chứng nhận xuất xứ hàng hóa.

Trường hợp nào được trừ lùi Giấy chứng nhận xuất xứ hàng hóa? (Hình từ Internet)

Khai chứng từ chứng nhận xuất xứ hàng hóa nhập khẩu trong trường hợp áp dụng trừ lùi giấy chứng nhận xuất xứ hàng hóa thế nào?

Việc khai chứng từ chứng nhận xuất xứ hàng hóa nhập khẩu trong trường hợp áp dụng trừ lùi giấy chứng nhận xuất xứ hàng hóa đượ quy định tại khoản 3 Điều 11 Thông tư 33/2023/TT-BTC như sau:

Khai chứng từ chứng nhận xuất xứ hàng hóa nhập khẩu

1. Trường hợp nộp chứng từ chứng nhận xuất xứ hàng hóa tại thời điểm làm thủ tục hải quan, người khai hải quan khai số tham chiếu và ngày cấp của giấy chứng nhận xuất xứ hàng hóa hoặc mã nhà xuất khẩu đủ điều kiện cấp chứng từ tự chứng nhận xuất xứ hàng hóa (mã REX theo Hiệp định EVFTA, mã EORI theo Hiệp định UKVFTA, mã CE theo Hiệp định ATIGA hoặc RCEP) tại ô “Phần ghi chú” trên tờ khai hải quan điện tử theo mẫu số 02 Phụ lục II hoặc ô “Chứng từ đi kèm” trên tờ khai hải quan giấy theo mẫu HQ/2015/XK Phụ lục IV ban hành kèm Thông tư số 38/2015/TT-BTC. Trường hợp Hiệp định thương mại tự do không quy định số tham chiếu và/hoặc không có mã nhà xuất khẩu đủ điều kiện cấp chứng từ tự chứng nhận xuất xứ hàng hóa, người khai hải quan khai tên chứng từ, số chứng từ, ngày cấp và tên tổ chức hoặc tên nhà xuất khẩu cấp chứng từ chứng nhận xuất xứ hàng hóa kèm tên Hiệp định thương mại tự do áp dụng.

2. Trường hợp hàng hóa nhập khẩu đã được Tổng cục Hải quan cấp văn bản thông báo kết quả xác định trước xuất xứ và còn trong thời hạn hiệu lực theo quy định tại Điều 24 Nghị định số 08/2015/NĐ-CP, người khai hải quan khai số hiệu, ngày cấp của văn bản thông báo kết quả xác định trước xuất xứ trên ô “Phần ghi chú” trên tờ khai hải quan điện tử hoặc ô “Chứng từ đi kèm” trên tờ khai hải quan giấy.

3. Trường hợp áp dụng trừ lùi giấy chứng nhận xuất xứ hàng hóa, người khai hải quan khai ngày cấp, đơn vị cấp Phiếu theo dõi trừ lùi tại ô “Phần ghi chú” trên tờ khai hải quan điện tử hoặc ô “Chứng từ đi kèm” trên tờ khai hải quan giấy.

4. Người khai hải quan được khai bổ sung thông tin về chứng từ chứng nhận xuất xứ hàng hóa trong trường hợp chưa khai thông tin hoặc khai chưa đúng chứng từ chứng nhận xuất xứ hàng hóa tại thời điểm làm thủ tục hải quan theo quy định tại khoản 1, khoản 2 và khoản 3 Điều này. Việc khai bổ sung thực hiện theo quy định tại khoản 9 Điều 1 Thông tư số 39/2018/TT-BTC.

Theo đó, việc khai chứng từ chứng nhận xuất xứ hàng hóa nhập khẩu trong trường hợp áp dụng trừ lùi giấy chứng nhận xuất xứ hàng hóa được hướng dẫn cụ thể như sau:

- Người khai hải quan khai ngày cấp, đơn vị cấp Phiếu theo dõi trừ lùi tại ô “Phần ghi chú” trên tờ khai hải quan điện tử

- Trường hợp khai trên tờ khai hải quan giấy thì khai ngày cấp, đơn vị vào ô “Chứng từ đi kèm”.

Nguyễn Thị Hậu

Quý khách cần hỏi thêm thông tin về Giấy chứng nhận xuất xứ hàng hóa có thể đặt câu hỏi tại đây.

- Giá trị chứng khoán tính khấu trừ khi trích lập dự phòng rủi ro được xác định như thế nào theo quy định pháp luật?

- Kiểm tra thực tế hàng hóa theo đề nghị của Chi cục Hải quan nơi đăng ký tờ khai hải quan đối với hàng hóa nào?

- Tiến hành xác định diện tích đất nào trong kế hoạch sử dụng đất hằng năm cấp huyện theo Luật Đất đai mới?

- Hồ sơ hoàn thuế thu nhập cá nhân khi ủy quyền cho công ty quyết toán thuế TNCN là hồ sơ thuộc diện hoàn thuế trước đúng không?

- Quyết định trưng dụng đất có được ủy quyền không? Cơ quan nào sẽ quyết định bồi thường thiệt hại do trưng dụng đất gây ra?