Trường hợp nào sẽ được miễn thu phí lệ phí trong lĩnh vực ngoại giao tại Cơ quan đại diện Việt Nam ở nước ngoài?

- Các đối tượng nào phải nộp phí lệ phí trong lĩnh vực ngoại giao tại Cơ quan đại diện Việt Nam ở nước ngoài?

- Trường hợp nào sẽ được miễn thu phí lệ phí trong lĩnh vực ngoại giao tại Cơ quan đại diện Việt Nam ở nước ngoài?

- Mức thu phí lệ phí trong lĩnh vực ngoại giao tại Cơ quan đại diện Việt Nam ở nước ngoài theo quy định hiện nay là bao nhiêu?

Các đối tượng nào phải nộp phí lệ phí trong lĩnh vực ngoại giao tại Cơ quan đại diện Việt Nam ở nước ngoài?

Căn cứ tại Điều 2 Thông tư 264/2016/TT-BTC có quy định về người nộp phí lệ phí như sau:

Người nộp phí, lệ phí

Tổ chức, cá nhân Việt Nam và tổ chức, cá nhân nước ngoài được Cơ quan đại diện Việt Nam ở nước ngoài cung cấp dịch vụ công hoặc phục vụ các công việc quản lý nhà nước trong lĩnh vực ngoại giao thì phải nộp phí, lệ phí theo quy định tại Thông tư này.

Theo đó thì tổ chức, cá nhân Việt Nam và tổ chức, cá nhân nước ngoài được Cơ quan đại diện Việt Nam ở nước ngoài cung cấp dịch vụ công hoặc phục vụ các công việc quản lý nhà nước trong lĩnh vực ngoại giao thì phải nộp phí, lệ phí theo quy định tại Thông tư 264/2016/TT-BTC.

Miễn thu phí lệ phí trong lĩnh vực ngoại giao tại Cơ quan đại diện Việt Nam ở nước ngoài (Hình từ Internet)

Trường hợp nào sẽ được miễn thu phí lệ phí trong lĩnh vực ngoại giao tại Cơ quan đại diện Việt Nam ở nước ngoài?

Theo Điều 5 Thông tư 264/2016/TT-BTC quy định về những trường hợp được miễn thu phí lệ phí như sau:

Các trường hợp miễn hoặc giảm phí, lệ phí

1. Miễn thu phí, lệ phí với các trường hợp sau đây:

a) Người nước ngoài là khách mời (kể cả vợ hoặc chồng, bố mẹ đẻ, bố mẹ vợ hoặc chồng và các con cùng đi theo khách mời) của Đảng, Quốc hội, Nhà nước, Chính phủ; hoặc do lãnh đạo Đảng, Quốc hội, Nhà nước, Chính phủ nước Cộng hòa xã hội chủ nghĩa Việt Nam mời với tư cách cá nhân;

b) Viên chức, nhân viên hành chính kỹ thuật của Cơ quan đại diện ngoại giao, cơ quan lãnh sự nước ngoài, và cơ quan đại diện của các tổ chức quốc tế tại Việt Nam và thành viên gia đình (vợ hoặc chồng, bố mẹ đẻ, bố mẹ vợ hoặc chồng và các con chưa thành niên) theo nguyên tắc có đi có lại;

c) Người nước ngoài mang hộ chiếu ngoại giao, hộ chiếu công vụ, hộ chiếu phổ thông hoặc giấy tờ đi lại thay hộ chiếu do nước ngoài cấp được miễn phí thị thực theo các điều ước quốc tế mà Việt Nam là thành viên, theo quy định pháp luật Việt Nam hoặc theo nguyên tắc có đi có lại;

d) Người nước ngoài vào Việt Nam để thực hiện công việc cứu trợ hoặc giúp đỡ nhân đạo cho các tổ chức, cá nhân Việt Nam;

đ) Người nước ngoài vào Việt Nam theo lời mời trao đổi giữa các Bộ, ngành, tỉnh, thành phố theo nguyên tắc có đi có lại;

e) Người có công với cách mạng, đất nước;

g) Các trường hợp do nhu cầu đối ngoại cần tranh thủ hoặc vì lý do nhân đạo, công dân Việt Nam có hoàn cảnh đặc biệt khó khăn hoặc gặp rủi ro;

h) Các trường hợp xin cấp thị thực nhưng được miễn phí thị thực theo quy định của Chính phủ Việt Nam, theo điều ước quốc tế mà Việt Nam là thành viên hoặc theo thỏa thuận song phương.

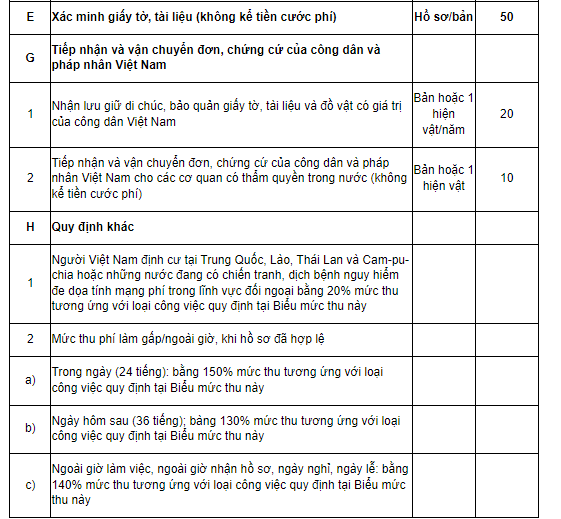

2. Người Việt Nam định cư tại Trung Quốc, Lào, Thái Lan và Cam-pu-chia hoặc những nước đang có chiến tranh, dịch bệnh nguy hiểm đe dọa tính mạng được giảm các loại phí, lệ phí trong lĩnh vực ngoại giao theo quy định tại Biểu mức thu phí, lệ phí trong lĩnh vực ngoại giao (Phụ lục 1 và 2) ban hành kèm theo Thông tư này.

3. Đối với những trường hợp được miễn thu phí, lệ phí trong lĩnh vực ngoại giao theo quy định trên, tổ chức thu phí, lệ phí phải đóng dấu “miễn phí, lệ phí” (GRATIS) vào giấy tờ đã cấp.

Theo đó, có 08 trường hợp được miễn thu phí lệ phí tại cơ quan đại diện Việt Nam ở nước ngoài bao gồm:

1. Người nước ngoài là khách mời (kể cả vợ hoặc chồng, bố mẹ đẻ, bố mẹ vợ hoặc chồng và các con cùng đi theo khách mời) của Đảng, Quốc hội, Nhà nước, Chính phủ; hoặc do lãnh đạo Đảng, Quốc hội, Nhà nước, Chính phủ nước Cộng hòa xã hội chủ nghĩa Việt Nam mời với tư cách cá nhân;

2. Viên chức, nhân viên hành chính kỹ thuật của Cơ quan đại diện ngoại giao, cơ quan lãnh sự nước ngoài, và cơ quan đại diện của các tổ chức quốc tế tại Việt Nam và thành viên gia đình (vợ hoặc chồng, bố mẹ đẻ, bố mẹ vợ hoặc chồng và các con chưa thành niên) theo nguyên tắc có đi có lại;

3. Người nước ngoài mang hộ chiếu ngoại giao, hộ chiếu công vụ, hộ chiếu phổ thông hoặc giấy tờ đi lại thay hộ chiếu do nước ngoài cấp được miễn phí thị thực theo các điều ước quốc tế mà Việt Nam là thành viên, theo quy định pháp luật Việt Nam hoặc theo nguyên tắc có đi có lại;

4. Người nước ngoài vào Việt Nam để thực hiện công việc cứu trợ hoặc giúp đỡ nhân đạo cho các tổ chức, cá nhân Việt Nam;

5. Người nước ngoài vào Việt Nam theo lời mời trao đổi giữa các Bộ, ngành, tỉnh, thành phố theo nguyên tắc có đi có lại;

6. Người có công với cách mạng, đất nước;

7. Các trường hợp do nhu cầu đối ngoại cần tranh thủ hoặc vì lý do nhân đạo, công dân Việt Nam có hoàn cảnh đặc biệt khó khăn hoặc gặp rủi ro;

8. Các trường hợp xin cấp thị thực nhưng được miễn phí thị thực theo quy định của Chính phủ Việt Nam, theo điều ước quốc tế mà Việt Nam là thành viên hoặc theo thỏa thuận song phương.

Mức thu phí lệ phí trong lĩnh vực ngoại giao tại Cơ quan đại diện Việt Nam ở nước ngoài theo quy định hiện nay là bao nhiêu?

Tại Điều 4 Thông tư 264/2016/TT-BTC quy định:

Mức thu phí, lệ phí

Mức thu phí, lệ phí quy định tại Biểu mức thu phí, lệ phí trong lĩnh vực ngoại giao (Phụ lục 1 và 2) ban hành kèm theo Thông tư này được áp dụng tại tất cả các Cơ quan đại diện Việt Nam ở nước ngoài.

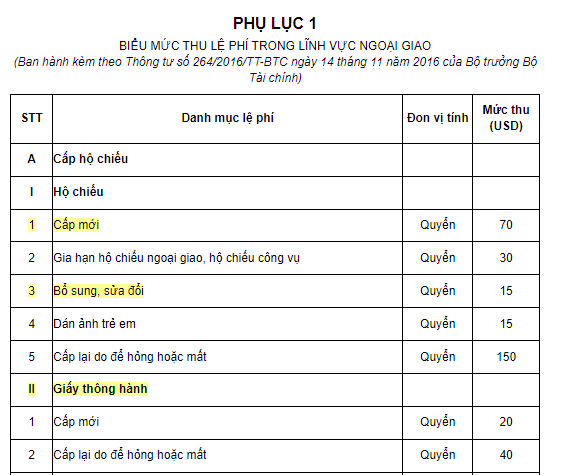

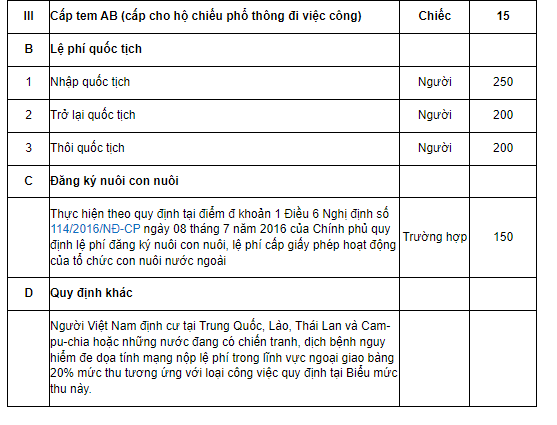

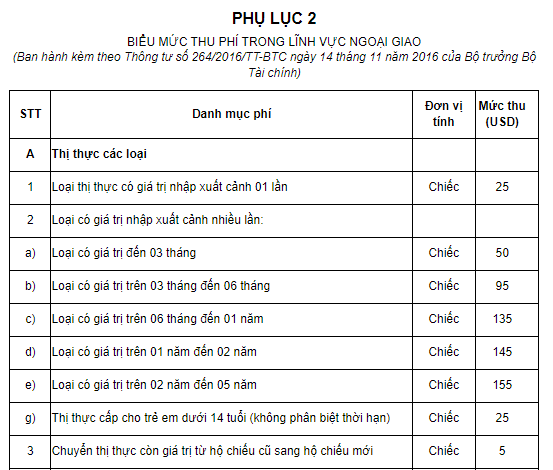

Dẫn chiếu đến Phụ lục 1 kèm theo Thông tư 264/2016/TT-BTC và Phụ lục 2 kèm theo Thông tư 264/2016/TT-BTC có quy định:

* Lưu ý rằng:

Hiện nay về về việc cấp mới hộ chiếu tại Mục A Phụ lục 1 được sửa đổi bởi khoản 3 Điều 1 Thông tư 113/2021/TT-BTC có hiệu lực từ ngày 01/02/2022.

Còn cấp bổ sung, sửa đổi hộ chiếu tại Mục A và Giấy thông hành tại Mục A Phụ lục 1, Cấp Giấy xác nhận đăng ký công dân tại Mục B Phụ lục 2 bị bãi bỏ bởi khoản 2 Điều 2 Thông tư 113/2021/TT-BTC.

Như vậy trên đây quy định về mức thu phí lệ phí trong lĩnh vực ngoại giao đối với cá nhân tổ chức.

Để biết thêm chi tiết cụ thể bạn có thể tham khảo tại Phụ lục 1 kèm theo Thông tư 264/2016/TT-BTC, Phụ lục 2 kèm theo Thông tư 264/2016/TT-BTC và được sửa đổi tại khoản 3 Điều 1 Thông tư 113/2021/TT-BTC và khoản 2 Điều 2 Thông tư 113/2021/TT-BTC.

Phạm Lan Anh

Quý khách cần hỏi thêm thông tin về Phí có thể đặt câu hỏi tại đây.

- Nghị quyết 18-NQ/TW đổi mới, sắp xếp tổ chức bộ máy của hệ thống chính trị? Toàn văn Nghị quyết 18-NQ/TW khóa XII ở đâu?

- Đăng ký cư trú cho người chưa thành niên theo Nghị định 154/2024 thế nào? Giấy tờ nào dùng để chứng minh chỗ ở hợp pháp để đăng ký thường trú?

- Trước ngày 15 12 đối tượng nào phải nộp hồ sơ khai thuế khoán? Khi nào cơ quan thuế phát Tờ khai thuế?

- Mẫu quyết định bổ nhiệm giám đốc công ty hợp danh? Công ty hợp danh có được thuê giám đốc không?

- Trước ngày 5 12, đối tượng nào phải báo cáo tình hình sử dụng lao động hằng năm? Cần lưu ý điều gì khi điền Báo cáo tình hình sử dụng lao động?