Mẫu giấy đề nghị thanh toán và phương pháp ghi (Ảnh minh họa)

- Đối với doanh nghiệp, doanh nghiệp vừa và nhỏ: Mẫu giấy đề nghị thanh toán là Mẫu số 05 – TT ban hành kèm theo Thông tư 133/2016/TT-BTC, Thông tư 200/2014/TT-BTC.

|

Mẫu giấy đề nghị thanh toán |

- Đối với cơ quan nhà nước; đơn vị sự nghiệp công lập, trừ các đơn vị sự nghiệp công lập tự đảm bảo chi thường xuyên và chi đầu tư được vận dụng cơ chế tài chính như doanh nghiệp, áp dụng chế độ kế toán doanh nghiệp khi đáp ứng đủ các điều kiện theo quy định hiện hành; tổ chức, đơn vị khác có hoặc không sử dụng ngân sách nhà nước: Mẫu giấy đề nghị thanh toán tạm ứng là Mẫu C43-BB ban hành kèm theo Thông tư 107/2017/TT-BTC.

|

Mẫu giấy đề nghị thanh toán |

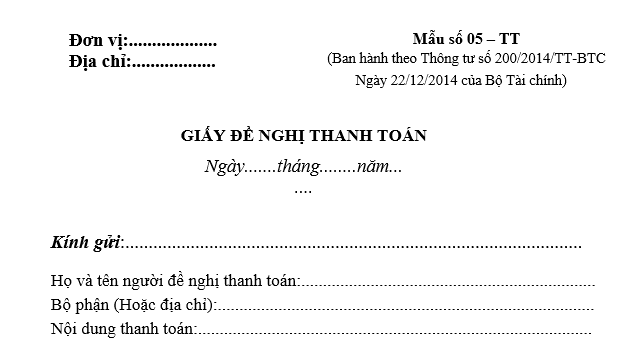

- Góc trên bên trái của Giấy đề nghị thanh toán ghi rõ tên đơn vị, bộ phận. Giấy đề nghị thanh toán do người đề nghị thanh toán viết 1 liên và ghi rõ gửi giám đốc doanh nghiệp (Hoặc người xét duyệt chi).

- Người đề nghị thanh toán phải ghi rõ họ tên, địa chỉ (đơn vị, bộ phận) và số tiền đề nghị thanh toán (Viết bằng số và bằng chữ).

- Nội dung thanh toán: Ghi rõ nội dung đề nghị thanh toán.

- Giấy đề nghị thanh toán phải ghi rõ số lượng chứng từ gốc đính kèm.

- Sau khi mua hàng hoặc sau khi chi tiêu cho những nhiệm vụ được giao, người mua hàng hoặc chi tiêu lập giấy đề nghị thanh toán. Giấy đề nghị thanh toán được chuyển cho kế toán trưởng soát xét và ghi ý kiến đề nghị giám đốc doanh nghiệp (Hoặc người được ủy quyền) duyệt chi. Căn cứ quyết định của giám đốc, kế toán lập phiếu chi kèm theo giấy đề nghị thanh toán và chuyển cho thủ quỹ làm thủ tục xuất quỹ.

>>> Xem thêm:

Biểu mẫu Báo cáo tài chính doanh nghiệp theo Thông tư 200

Bảng cân đối kế toán là gì? Nguyên tắc lập bảng cân đối kế toán

Diễm My

54,285

54,285

![]()

| Địa chỉ: | 17 Nguyễn Gia Thiều, P.6, Q.3, TP.HCM |

| Điện thoại: | (028) 3930 3279 (06 lines) |

| E-mail: | inf[email protected] |

Mục lục bài viết

Mục lục bài viết