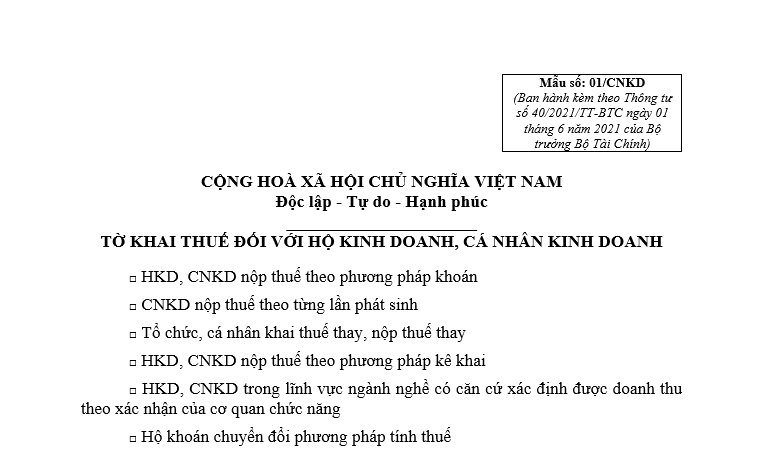

Ảnh chụp một phần mẫu tờ khai thuế đối với hộ kinh doanh, cá nhân kinh doanh từ 01/8/2021

|

Mẫu tờ khai thuế đối với hộ kinh doanh, cá nhân kinh doanh |

Lưu ý:

- Chỉ tiêu [01] Kỳ tính thuế được áp dụng như sau:

+ Chỉ tiêu [01a] chỉ khai đối với HKD, CNKD nộp thuế theo phương pháp khoán.

+ Chỉ tiêu [01b] hoặc [01c] chỉ khai đối với HKD, CNKD nộp thuế theo phương pháp kê khai hoặc tổ chức, cá nhân khai thuế thay, nộp thuế thay khai thuế theo tháng hoặc quý.

+ Chỉ tiêu [01d] khai đối với HKD, CNKD nộp thuế theo từng lần phát sinh.

- Chỉ tiêu [08a] chỉ đánh dấu khi thông tin tại chỉ tiêu [08] có thay đổi so với lần khai trước liền kề.

- Chỉ tiêu [12a] chỉ đánh dấu khi thông tin tại chỉ tiêu [12b], [12c], [12d], [12đ] có thay đổi so với lần khai trước liền kề.

- Tại chỉ tiêu doanh thu, sản lượng: Nếu là Hộ khoán thì kê khai doanh thu, sản lượng dự kiến trung bình 1 tháng trong năm; Nếu là cá nhân kinh doanh nộp thuế theo từng lần phát sinh thì kê khai doanh thu, sản lượng phát sinh theo từng lần phát sinh. Nếu là HKD, CNKD nộp thuế theo phương pháp kê khai hoặc tổ chức khai thuế thay, nộp thuế thay thì kê khai doanh thu, sản lượng theo tháng hoặc theo quý tương ứng với kỳ tháng hoặc quý.

- HKD, CNKD theo hình thức hợp tác kinh doanh với tổ chức thì tổ chức khai thay kèm theo Tờ khai 01/CNKD Phụ lục Bảng kê chi tiết hộ kinh doanh, cá nhân kinh doanh theo mẫu 01-1/BK-CNKD và không phải khai các chỉ tiêu từ [04] đến [18].

- Hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp kê khai thì cá nhân khai kèm theo tờ khai 01/CNKD Phụ lục bảng kê hoạt động kinh doanh trong kỳ của hộ kinh doanh, cá nhân kinh doanh theo mẫu 01-2/BK-HĐKD trừ trường hợp HKD, CNKD trong lĩnh vực ngành nghề có căn cứ xác định được doanh thu theo xác nhận của cơ quan chức năng.

- Phần C chỉ áp dụng đối với cá nhân được cấp phép khai thác tài nguyên khoáng sản.

Trung Tài

34,370

34,370

![]()

| Địa chỉ: | 17 Nguyễn Gia Thiều, P.6, Q.3, TP.HCM |

| Điện thoại: | (028) 3930 3279 (06 lines) |

| E-mail: | inf[email protected] |

Mục lục bài viết

Mục lục bài viết