Mã số thuế cá nhân năm 2024 và những điều cần lưu ý (Hình từ internet)

Về vấn đề này, THƯ VIỆN PHÁP LUẬT giải đáp như sau:

Thuế thu nhập cá nhân (TNCN) là khoản tiền mà người lao động sẽ phải trích nộp từ thu nhập của bản thân vào ngân sách nhà nước. Do là thuế trực thu nên mỗi cá nhân cần có mã số thuế riêng để dễ dàng quản lý thuế TNCN phải nộp.

Mã số thuế là một dãy số gồm 10 chữ số hoặc 13 chữ số và ký tự khác do cơ quan thuế cấp cho người nộp thuế dùng để quản lý thuế.

(Khoản 5 Điều 3 Luật Quản lý thuế 2019)

Việc cấp mã số thuế được quy định tại khoản 3 Điều 30 Luật Quản lý thuế 2019 như sau:

- Doanh nghiệp, tổ chức kinh tế, tổ chức khác được cấp 01 mã số thuế duy nhất để sử dụng trong suốt quá trình hoạt động từ khi đăng ký thuế cho đến khi chấm dứt hiệu lực mã số thuế.

Người nộp thuế có chi nhánh, văn phòng đại diện, đơn vị phụ thuộc trực tiếp thực hiện nghĩa vụ thuế thì được cấp mã số thuế phụ thuộc.

Trường hợp doanh nghiệp, tổ chức, chi nhánh, văn phòng đại diện, đơn vị phụ thuộc thực hiện đăng ký thuế theo cơ chế một cửa liên thông cùng với đăng ký doanh nghiệp, đăng ký hợp tác xã, đăng ký kinh doanh thì mã số ghi trên giấy chứng nhận đăng ký doanh nghiệp, giấy chứng nhận đăng ký hợp tác xã, giấy chứng nhận đăng ký kinh doanh đồng thời là mã số thuế;

- Cá nhân được cấp 01 mã số thuế duy nhất để sử dụng trong suốt cuộc đời của cá nhân đó.

Người phụ thuộc của cá nhân được cấp mã số thuế để giảm trừ gia cảnh cho người nộp thuế thu nhập cá nhân.

Mã số thuế cấp cho người phụ thuộc đồng thời là mã số thuế của cá nhân khi người phụ thuộc phát sinh nghĩa vụ với ngân sách nhà nước;

- Doanh nghiệp, tổ chức, cá nhân có trách nhiệm khấu trừ, nộp thuế thay được cấp mã số thuế nộp thay để thực hiện khai thuế, nộp thuế thay cho người nộp thuế;

- Mã số thuế đã cấp không được sử dụng lại để cấp cho người nộp thuế khác;

- Mã số thuế của doanh nghiệp, tổ chức kinh tế, tổ chức khác sau khi chuyển đổi loại hình, bán, tặng, cho, thừa kế được giữ nguyên;

- Mã số thuế cấp cho hộ gia đình, hộ kinh doanh, cá nhân kinh doanh là mã số thuế cấp cho cá nhân người đại diện hộ gia đình, hộ kinh doanh, cá nhân kinh doanh.

Như vậy, mỗi cá nhân chỉ có duy nhất một mã số thuế.

>>> Xem thêm nội dung: Cá nhân có 2 mã số thuế, xử lý thế nào?

Tại khoản 1 Điều 30 Luật Quản lý thuế 2019 quy định người nộp thuế phải thực hiện đăng ký thuế và được cơ quan thuế cấp mã số thuế trước khi bắt đầu hoạt động sản xuất, kinh doanh hoặc có phát sinh nghĩa vụ với ngân sách nhà nước. Đối tượng đăng ký thuế bao gồm:

- Doanh nghiệp, tổ chức, cá nhân thực hiện đăng ký thuế theo cơ chế một cửa liên thông cùng với đăng ký doanh nghiệp, đăng ký hợp tác xã, đăng ký kinh doanh theo quy định của Luật Doanh nghiệp 2020 và quy định khác của pháp luật có liên quan;

- Tổ chức, cá nhân không thuộc trường hợp quy định nêu trên thực hiện đăng ký thuế trực tiếp với cơ quan thuế theo quy định của Bộ trưởng Bộ Tài chính.

4.1 Cá nhân tự đăng ký trực tiếp tại cơ quan thuế

Căn cứ điểm b khoản 9 Điều 7 Thông tư 105/2020/TT-BTC, cá nhân nộp thuế thu nhập cá nhân không qua cơ quan chi trả thu nhập hoặc không ủy quyền cho cơ quan chi trả thu nhập đăng ký thuế thì người nộp thuế nộp hồ sơ đăng ký thuế cho cơ quan thuế như sau:

- Tại Cục Thuế nơi cá nhân làm việc đối với cá nhân cư trú có thu nhập từ tiền lương, tiền công do các tổ chức Quốc tế, Đại sứ quán, Lãnh sự quán tại Việt Nam chi trả nhưng tổ chức này chưa thực hiện khấu trừ thuế.

(*) Hồ sơ đăng ký thuế gồm:

+ Tờ khai đăng ký thuế mẫu số 05-ĐK-TCT;

|

Tờ khai đăng ký thuế |

+ Bản sao Thẻ CCCD hoặc bản sao CMND còn hiệu lực đối với cá nhân là người có quốc tịch Việt Nam; bản sao Hộ chiếu còn hiệu lực đối với cá nhân là người có quốc tịch nước ngoài hoặc người có quốc tịch Việt Nam sinh sống tại nước ngoài.

- Tại Cục Thuế nơi phát sinh công việc tại Việt Nam đối với cá nhân có thu nhập từ tiền lương, tiền công do các tổ chức, cá nhân trả từ nước ngoài.

Hồ sơ đăng ký thuế như trường hợp trên, đồng thời bổ sung bản sao văn bản bổ nhiệm của tổ chức sử dụng lao động trong trường hợp cá nhân người nước ngoài không cư trú tại Việt Nam theo quy định của pháp luật về thuế thu nhập cá nhân được cử sang Việt Nam làm việc nhưng nhận thu nhập tại nước ngoài.

- Tại Chi cục Thuế, Chi cục Thuế khu vực nơi cá nhân có phát sinh nghĩa vụ với ngân sách nhà nước đối với cá nhân đăng ký thuế thông qua hồ sơ khai thuế (cá nhân có nghĩa vụ thuế sử dụng đất phi nông nghiệp chưa có mã số thuế; cá nhân có hoạt động chuyển nhượng bất động sản chưa có mã số thuế; cá nhân có phát sinh nghĩa vụ nộp ngân sách nhà nước đối với các khoản thu phát sinh không thường xuyên gồm: Lệ phí trước bạ, chuyển nhượng vốn và các khoản thu phát sinh không thường xuyên khác chưa có mã số thuế).

Hồ sơ đăng ký thuế lần đầu là hồ sơ khai thuế theo quy định của pháp luật về quản lý thuế. Trường hợp hồ sơ khai thuế chưa có bản sao các giấy tờ còn hiệu lực của cá nhân (bao gồm: Thẻ CCCD hoặc CMND đối với cá nhân là người có quốc tịch Việt Nam; Hộ chiếu đối với cá nhân là người có quốc tịch nước ngoài hoặc người có quốc tịch Việt Nam sinh sống tại nước ngoài) thì người nộp thuế phải gửi kèm một trong các loại giấy tờ này cùng với hồ sơ khai thuế.

Trường hợp cơ quan thuế và cơ quan quản lý nhà nước đã thực hiện liên thông thì cơ quan thuế căn cứ vào phiếu chuyển thông tin của cơ quan quản lý nhà nước gửi đến nếu không có hồ sơ khai thuế.

- Tại Chi cục Thuế, Chi cục Thuế khu vực nơi cá nhân cư trú (nơi đăng ký thường trú hoặc tạm trú) đối với những trường hợp khác.

Hồ sơ đăng ký thuế như quy định tại điểm (*) nêu trên.

Sau khi tiếp nhận hồ sơ đăng ký thuế lần đầu, cơ quan thuế sẽ cấp mã số thuế cho người đăng ký.

4.2 Đăng ký mã số thuế cá nhân theo phương thức online

Bước 1: Truy cập theo địa chỉ https://thuedientu.gdt.gov.vn/

Bước 2: Đăng nhập vào hệ thống

Đăng ký mã số thuế cho nhân viên của công ty, kế toán nhấn chọn ô “Doanh nghiệp”.

Sau đó, hệ thống sẽ hiển thị giao diện “Đăng nhập hệ thống”, kế toán chỉ cần điền đầy đủ “Tên đăng nhập”, “Mật khẩu” và chọn “Đối tượng” là “Người nộp thuế”.

Bước 3: Chọn chức năng “Đăng ký thuế”

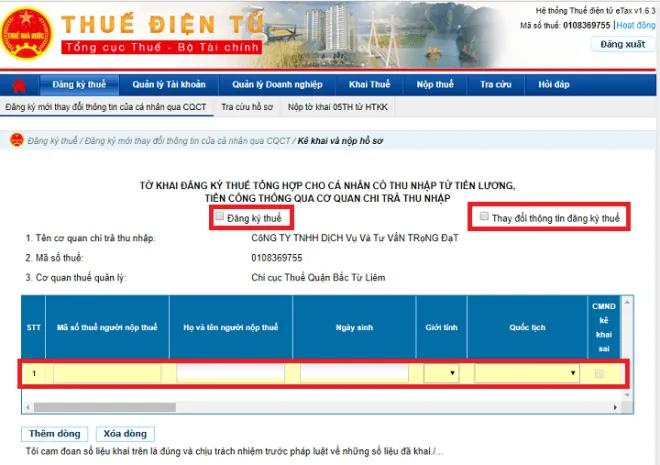

Chọn “Đăng ký thuế” => “Đăng ký mới thay đổi thông tin của cá nhân qua CQT” => chọn hồ sơ “05-ĐK-TH-TCT”.

Bước 4: Điền thông tin tờ khai và nộp

- Tiến hành kê khai trực tuyến.

- Nhập chính xác thông tin của nhân viên cần đăng ký mã số thuế cá nhân theo đúng như CMND/CCCD tại bảng kê khai. Nếu muốn làm đăng ký cho hai người trở lên, kế toán nhấn vào ô “Thêm dòng”.

- Điền “Ngày ký” và điền tên người đại diện theo điều lệ vào mục “Người đại diện pháp luật”.

- Bấm ô “Hoàn thành kê khai” và “Nộp hồ sơ đăng ký thuế”.

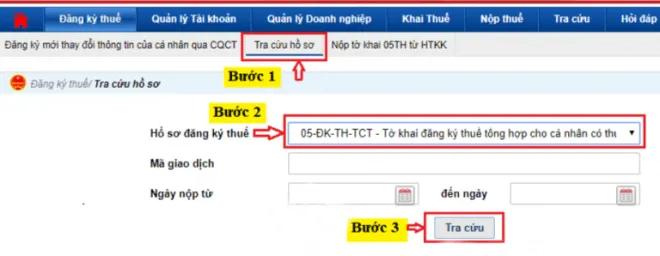

- Kiểm tra kết quả tại “Tra cứu hồ sơ” (sau khoảng 20 phút).

3,082

3,082

![]()

| Địa chỉ: | 17 Nguyễn Gia Thiều, P.6, Q.3, TP.HCM |

| Điện thoại: | (028) 3930 3279 (06 lines) |

| E-mail: | inf[email protected] |

Mục lục bài viết

Mục lục bài viết