Hướng dẫn kê khai thuế GTGT online năm 2024 (Hình từ internet)

Về vấn đề này, THƯ VIỆN PHÁP LUẬT giải đáp như sau:

Căn cứ tại Điều 44 Luật Quản lý thuế 2019 quy định về thời hạn nộp tờ khai thuế như sau:

- Thời hạn nộp hồ sơ khai thuế đối với loại thuế khai theo tháng, theo quý được quy định như sau:

+ Chậm nhất là ngày thứ 20 của tháng tiếp theo tháng phát sinh nghĩa vụ thuế đối với trường hợp khai và nộp theo tháng;

+ Chậm nhất là ngày cuối cùng của tháng đầu của quý tiếp theo quý phát sinh nghĩa vụ thuế đối với trường hợp khai và nộp theo quý.

- Thời hạn nộp hồ sơ khai thuế đối với loại thuế có kỳ tính thuế theo năm được quy định như sau:

+ Chậm nhất là ngày cuối cùng của tháng thứ 3 kể từ ngày kết thúc năm dương lịch hoặc năm tài chính đối với hồ sơ quyết toán thuế năm; chậm nhất là ngày cuối cùng của tháng đầu tiên của năm dương lịch hoặc năm tài chính đối với hồ sơ khai thuế năm;

+ Chậm nhất là ngày cuối cùng của tháng thứ 4 kể từ ngày kết thúc năm dương lịch đối với hồ sơ quyết toán thuế thu nhập cá nhân của cá nhân trực tiếp quyết toán thuế;

+ Chậm nhất là ngày 15 tháng 12 của năm trước liền kề đối với hồ sơ khai thuế khoán của hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp khoán; trường hợp hộ kinh doanh, cá nhân kinh doanh mới kinh doanh thì thời hạn nộp hồ sơ khai thuế khoán chậm nhất là 10 ngày kể từ ngày bắt đầu kinh doanh.

- Thời hạn nộp hồ sơ khai thuế đối với loại thuế khai và nộp theo từng lần phát sinh nghĩa vụ thuế chậm nhất là ngày thứ 10 kể từ ngày phát sinh nghĩa vụ thuế.

- Thời hạn nộp hồ sơ khai thuế đối với trường hợp chấm dứt hoạt động, chấm dứt hợp đồng hoặc tổ chức lại doanh nghiệp chậm nhất là ngày thứ 45 kể từ ngày xảy ra sự kiện.

- Trường hợp người nộp thuế khai thuế thông qua giao dịch điện tử trong ngày cuối cùng của thời hạn nộp hồ sơ khai thuế mà cổng thông tin điện tử của cơ quan thuế gặp sự cố thì người nộp thuế nộp hồ sơ khai thuế, chứng từ nộp thuế điện tử trong ngày tiếp theo sau khi cổng thông tin điện tử của cơ quan thuế tiếp tục hoạt động.

Như vậy, theo quy định, thời hạn nộp tờ khai thuế GTGT theo tháng: chậm nhất vào ngày thứ 20 của tháng tiếp theo tháng phát sinh nghĩa vụ thuế.

Thời hạn nộp tờ khai thuế GTGT theo quý: chậm nhất là ngày cuối cùng của tháng đầu của quý tiếp theo quý phát sinh nghĩa vụ thuế.

Đây là nội dung hướng dẫn kê khai thuế GTGT theo mẫu 01/GTGT áp dụng đối với người nộp thuế tính thuế theo phương pháp khấu trừ có hoạt động sản xuất kinh doanh.

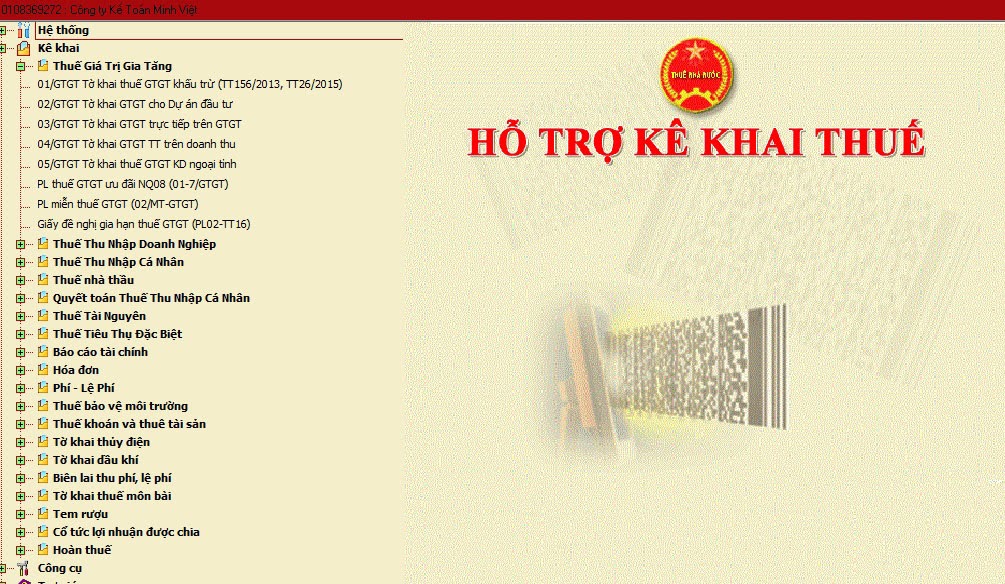

Bước 1: Đăng nhập phần mềm HTKK

Bước 2: Chọn tờ khai

Trên giao diện chính phần mềm HTKK

>>> chọn “Kê khai”

>>> chọn “thuế Giá Trị Gia Tăng” (01/GTGT)(TT80/2021)

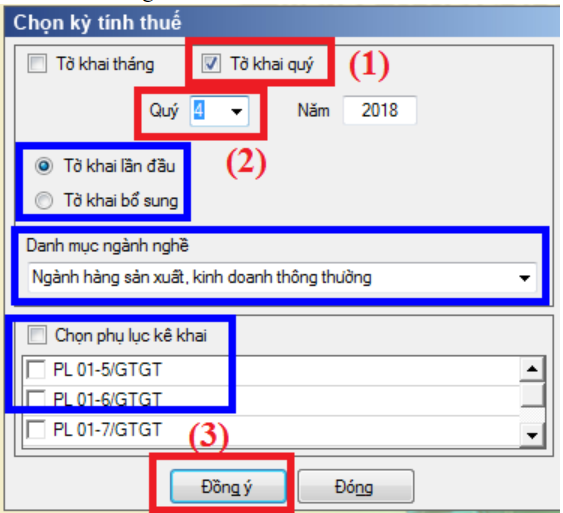

Bước 3: Chọn kỳ kê khai thuế GTGT

Sau khi đã chọn xong loại tờ kê khai, cửa sổ “Chọn kỳ tính thuế” sẽ hiện ra. Khi này, người kê khai chọn “Tờ khai tháng” hay “Tờ khai quý” mà mình muốn.

Lưu ý: Chọn kỳ kê khai đúng theo tình trạng của doanh nghiệp ở thời điểm kê khai. Cụ thể:

- Đối tượng kê khai thuế GTGT theo quý bao gồm:

+ Doanh nghiệp mới thành lập.

+ Doanh nghiệp có tổng doanh thu năm trước liền kề từ 50 tỷ trở xuống.

- Đối tượng kê khai thuế theo tháng bao gồm: Doanh nghiệp có tổng doanh thu năm trước liền kề trên 50 tỷ.

Tiếp đó chọn trạng thái tờ khai là “Tờ khai lần đầu” hay “Tờ khai bổ sung”; chọn “Danh mục ngành nghề” doanh nghiệp mình đang kinh doanh; chọn “Phụ lục kê khai” phù hợp rồi nhấn ô “Đồng ý”.

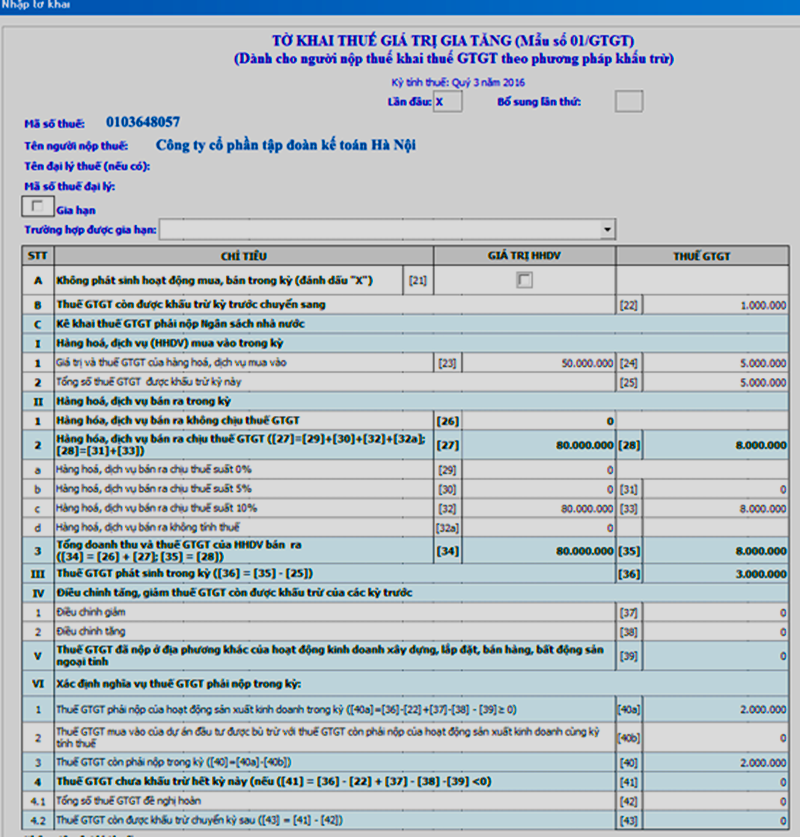

Bước 4: Hoàn thành tờ khai thuế GTGT theo mẫu 01/GTGT

Sau khi đã xác định nguồn số liệu, bạn sẽ hoàn thành các tiêu chí theo hướng dẫn sau:

- Mục [21]: Bạn sẽ nhấn tích vào đây nếu doanh nghiệp mình không có phát sinh hoạt động mua bán trong kỳ và ngược lại.

- Mục 22: được nhặt từ mục [41] trên tờ khai thuế GTGT của kỳ trước chuyển sang và lưu ý rằng, mục [41] có khi tờ khai kỳ trước đang còn khấu trừ.

- Mục [22]: Mục này sẽ được lấy từ chỉ tiêu [43] của kỳ trước chuyển sang. (Phần mềm HTKK mới nhất tự động cập nhật).

- Mục [23]: Giá trị hàng hóa, dịch vụ mua vào được cộng và chuyển sang ở phụ lục 01-1/GTGT.

- Mục [24]: Tổng số thuế GTGT hàng hóa, dịch vụ mua vào được cộng và chuyển sang ở phụ lục 01-1/GTGT.

- Mục [25]: Là số thuế GTGT được khấu trừ kỳ này.

- Mục [26]: Là tổng doanh thu bán ra của các mặt hàng không chịu thuế phát sinh trong kỳ.

- Mục [27], [28]: Hệ thống sẽ tự động cập nhật thông tin.

- Mục [29]: Tổng giá trị hàng hóa dịch vụ bán ra có thuế suất 0%.

- Mục [30]: Tổng giá trị hàng hóa dịch vụ bán ra có thuế suất 5%.

- Mục [31]: Tổng số thuế GTGT của HHDV bán ra có thuế suất 5%.

- Mục [32]: Tổng giá trị HHDV bán ra có thuế suất 10%.

- Mục [33]: Tổng số thuế GTGT của HHDV bán ra có thuế suất 10%.

- Mục [34], [35], [36]: Hệ thống sẽ tự động cập nhật.

- Mục [37]: Điều chỉnh giảm số thuế GTGT còn được khấu trừ của kỳ trước.

- Mục [38]: Điều chỉnh tăng số thuế GTGT còn được khấu trừ của kỳ trước.

- Mục [39]: Hệ thống sẽ tự động cập nhật.

- Mục [40]: Thuế GTGT còn phải nộp trong kỳ, tức số tiền phát sinh tại mục [40]. Hạn nộp cũng chính là hạn tờ khai.

- Mục [41]: Hệ thống tự động cập nhật.

- Mục [42]: Điền số thuế GTGT đề nghị hoàn.

- Mục [43]: Thuế GTGT còn được khấu trừ chuyển kỳ sau, tức nếu có số tiền phát tại mục [43] thì doanh nghiệp không phải nộp thuế trong kỳ. Số tiền này sẽ chuyển sang mục [22] của kỳ sau.

Bước 5: Nộp tờ khai

Sau khi đã hoàn tất việc kê khai thì bạn sẽ xuất kết tờ khai dưới dạng XML để nộp tờ khai. Với hóa đơn điện tử thì bạn chọn hình thức nộp tờ khai thuế qua mạng.

7,310

7,310

![]()

| Địa chỉ: | 17 Nguyễn Gia Thiều, P.6, Q.3, TP.HCM |

| Điện thoại: | (028) 3930 3279 (06 lines) |

| E-mail: | inf[email protected] |

Mục lục bài viết

Mục lục bài viết