Báo cáo hàng năm về kiểm toán nội bộ phải được chi nhánh ngân hàng nước ngoài gửi trong thời hạn bao lâu? kể từ thời điểm nào?

- Chi nhánh ngân hàng nước ngoài phải gửi những báo cáo nào cho Ngân hàng Nhà nước?

- Việc báo cáo hàng năm về kiểm toán nội bộ của chi nhánh ngân hàng nước ngoài phải thực hiện theo mẫu báo cáo nào?

- Báo cáo hàng năm về kiểm toán nội bộ phải được chi nhánh ngân hàng nước ngoài gửi trong thời hạn bao lâu? kể từ thời điểm nào?

Chi nhánh ngân hàng nước ngoài phải gửi những báo cáo nào cho Ngân hàng Nhà nước?

Căn cứ khoản 2 Điều 7 Thông tư 13/2018/TT-NHNN quy định báo cáo về hệ thống kiểm soát nội bộ của chi nhánh ngân hàng nước ngoài như sau:

Báo cáo Ngân hàng Nhà nước về hệ thống kiểm soát nội bộ

...

2. Báo cáo về hệ thống kiểm soát nội bộ bao gồm:

a) Báo cáo hằng năm về kết quả tự kiểm tra, đánh giá kiểm soát nội bộ theo Phụ lục số 01 ban hành kèm theo Thông tư này;

b) Báo cáo hằng năm về quản lý rủi ro theo Phụ lục số 02 ban hành kèm theo Thông tư này;

c) Báo cáo hằng năm về đánh giá nội bộ về mức đủ vốn theo Phụ lục số 04 ban hành kèm theo Thông tư này;

d) Báo cáo hằng năm về kiểm toán nội bộ theo Phụ lục số 05 ban hành kèm theo Thông tư này, báo cáo đột xuất về kiểm toán nội bộ.

...

Theo đó, chi nhánh ngân hàng nước ngoài có trách nhiệm gửi những báo cáo sau cho Ngân hàng Nhà nước:

- Báo cáo hằng năm về kết quả tự kiểm tra, đánh giá kiểm soát nội bộ.

- Báo cáo hằng năm về quản lý rủi ro.

- Báo cáo hằng năm về đánh giá nội bộ về mức đủ vốn.

- Báo cáo hằng năm về kiểm toán nội bộ.

Báo cáo hàng năm về kiểm toán nội bộ phải được chi nhánh ngân hàng nước ngoài gửi trong thời hạn bao lâu? (Hình từ Internet)

Việc báo cáo hàng năm về kiểm toán nội bộ của chi nhánh ngân hàng nước ngoài phải thực hiện theo mẫu báo cáo nào?

Theo quy định vừa nêu tại khoản 2 Điều 7 Thông tư 13/2018/TT-NHNN thì mẫu báo cáo hàng năm về kiểm toán nội bộ sẽ thực hiện theo mẫu báo cáo tại phụ lục 5 của thông tư.

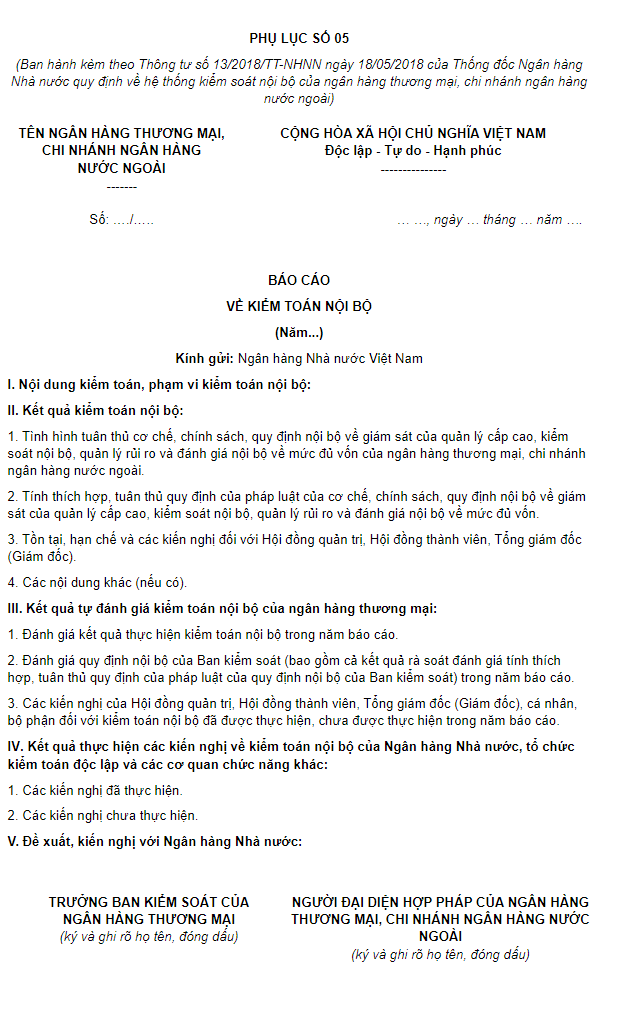

Căn cứ Phụ lục 5 ban hành kèm theo Thông tư 13/2018/TT-NHNN quy định về mẫu báo cáo hàng năm về kiểm toán nội bộ như sau:

Như vậy, việc báo cáo hàng năm về kiểm toán nội bộ của chi nhánh ngân hàng nước ngoài được thực hiện theo mẫu báo cáo trên.

Trong đó, báo cáo phải nêu rõ về nội dung kiểm toán, phạm vi kiểm toán nội bộ; kết quả kiểm toán nội bộ; kết quả tự đánh giá kiểm toán nội bộ; kết quả thực hiện các kiến nghị về kiểm toán nội bộ của Ngân hàng Nhà nước, tổ chức kiểm toán độc lập và các cơ quan chức năng khác; đề xuất, kiến nghị với Ngân hàng Nhà nước.

Đối với kết quả kiểm toán nội bộ phải đảm bảo được những nội dung sau:

- Tình hình tuân thủ cơ chế, chính sách, quy định nội bộ về giám sát của quản lý cấp cao, kiểm soát nội bộ, quản lý rủi ro và đánh giá nội bộ về mức đủ vốn của ngân hàng thương mại, chi nhánh ngân hàng nước ngoài.

- Tính thích hợp, tuân thủ quy định của pháp luật của cơ chế, chính sách, quy định nội bộ về giám sát của quản lý cấp cao, kiểm soát nội bộ, quản lý rủi ro và đánh giá nội bộ về mức đủ vốn.

- Tồn tại, hạn chế và các kiến nghị đối với Hội đồng quản trị, Hội đồng thành viên, Tổng giám đốc (Giám đốc).

- Các nội dung khác (nếu có).

Đối với Kết quả tự đánh giá kiểm toán nội bộ phải đảm bảo được các nội dung sau:

- Đánh giá kết quả thực hiện kiểm toán nội bộ trong năm báo cáo.

- Đánh giá quy định nội bộ của Ban kiểm soát (bao gồm cả kết quả rà soát đánh giá tính thích hợp, tuân thủ quy định của pháp luật của quy định nội bộ của Ban kiểm soát) trong năm báo cáo.

- Các kiến nghị của Hội đồng quản trị, Hội đồng thành viên, Tổng giám đốc (Giám đốc), cá nhân, bộ phận đối với kiểm toán nội bộ đã được thực hiện, chưa được thực hiện trong năm báo cáo.

Cuối cùng là kết quả thực hiện các kiến nghị về kiểm toán nội bộ của Ngân hàng Nhà nước, tổ chức kiểm toán độc lập và các cơ quan chức năng khác phải nêu được các kiến nghị đã thực hiện và chưa thực hiện được.

Báo cáo hàng năm về kiểm toán nội bộ phải được chi nhánh ngân hàng nước ngoài gửi trong thời hạn bao lâu? kể từ thời điểm nào?

Căn cứ khoản 2 Điều 8 Thông tư 13/2018/TT-NHNN quy định về thời hạn gửi báo cáo như sau:

Báo cáo Ngân hàng Nhà nước về hệ thống kiểm soát nội bộ

...

3. Thời hạn gửi báo cáo:

a) Đối với các báo cáo quy định tại điểm a, b và c khoản 2 Điều này: Trong thời hạn 45 ngày kể từ ngày kết thúc năm tài chính, ngân hàng thương mại, chi nhánh ngân hàng nước ngoài gửi báo cáo của năm tài chính;

b) Đối với báo cáo quy định tại điểm d khoản 2 Điều này:

(i) Trong thời hạn 60 ngày kể từ ngày kết thúc năm tài chính, ngân hàng thương mại gửi báo cáo kiểm toán nội bộ của năm tài chính;

(ii) Trong thời hạn 60 ngày kể từ ngày kết thúc kiểm toán nội bộ, chi nhánh ngân hàng nước ngoài gửi báo cáo kiểm toán nội bộ của năm tài chính. Trường hợp không kiểm toán nội bộ trong năm tài chính, chi nhánh ngân hàng nước ngoài không phải gửi báo cáo;

(iii) Trong thời hạn 07 ngày làm việc kể từ ngày kết thúc kiểm toán nội bộ đột xuất, ngân hàng thương mại, chi nhánh ngân hàng nước ngoài gửi báo cáo kiểm toán nội bộ đột xuất.

...

Theo đó, trong thời hạn 60 ngày kể từ ngày kết thúc kiểm toán nội bộ, chi nhánh ngân hàng nước ngoài gửi báo cáo kiểm toán nội bộ của năm tài chính. Trường hợp không kiểm toán nội bộ trong năm tài chính, chi nhánh ngân hàng nước ngoài không phải gửi báo cáo.

Ngoài ra, đối với trường hợp kiểm toán nội bộ đột xuất thì trong thời hạn 07 ngày làm việc kể từ ngày kết thúc kiểm toán chi nhánh ngân hàng nước ngoài gửi báo cáo kiểm toán nội bộ đột xuất cho Ngân hàng Nhà nước.

Trần Thành Nhân

Quý khách cần hỏi thêm thông tin về Chi nhánh ngân hàng nước ngoài có thể đặt câu hỏi tại đây.

- Luật ngân sách nhà nước mới nhất? Có những văn bản nào hướng dẫn thi hành Luật ngân sách nhà nước mới nhất?

- Mua trả chậm là gì? Nghĩa vụ trả tiền trong hợp đồng mua trả chậm được quy định thế nào theo pháp luật hiện nay?

- Bài tuyên truyền Ngày hội Đại đoàn kết toàn dân 18 11? Bài tuyên truyền kỷ niệm 94 năm Ngày Đại đoàn kết toàn dân tộc 2024?

- Trang trí khánh tiết đại hội đảng bộ các cấp nhiệm kỳ 2025 2030 theo Công văn 9743 như thế nào?

- Khẩu hiệu chào mừng ngày 20 11 ngắn gọn? Khẩu hiệu chào mừng ngày Nhà giáo Việt Nam 20 11 2024 ý nghĩa?