Danh mục hệ thống tài khoản kế toán doanh nghiệp mới nhất bao gồm những loại tài khoản nào?

Danh mục hệ thống tài khoản kế toán doanh nghiệp mới nhất bao gồm những loại tài khoản nào?

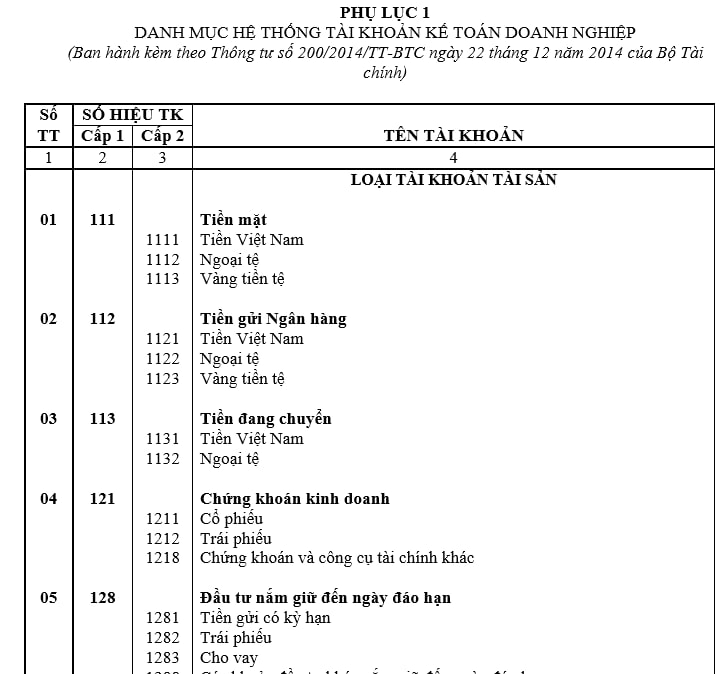

Hiện nay, Danh mục hệ thống tài khoản kế toán doanh nghiệp được quy định tại Phụ lục 1 ban hành kèm theo Thông tư 200/2014/TT-BTC, cụ thể như sau:

Xem toàn bộ Danh mục hệ thống tài khoản kế toán doanh nghiệp mới nhất: tại đây.

Danh mục hệ thống tài khoản kế toán doanh nghiệp mới nhất bao gồm những loại tài khoản nào?

Để chi tiết hoá hệ thống tài khoản kế toán, doanh nghiệp cần phải căn cứ vào những yếu tố nào?

Căn cứ khoản 1 Điều 9 Thông tư 200/2014/TT-BTC có quy định như sau:

Đăng ký sửa đổi Chế độ kế toán

1. Đối với hệ thống tài khoản kế toán

a) Doanh nghiệp căn cứ vào hệ thống tài khoản kế toán của Chế độ kế toán doanh nghiệp ban hành kèm theo Thông tư này để vận dụng và chi tiết hoá hệ thống tài khoản kế toán phù hợp với đặc điểm sản xuất, kinh doanh, yêu cầu quản lý của từng ngành và từng đơn vị, nhưng phải phù hợp với nội dung, kết cấu và phương pháp hạch toán của các tài khoản tổng hợp tương ứng.

b) Trường hợp doanh nghiệp cần bổ sung tài khoản cấp 1, cấp 2 hoặc sửa đổi tài khoản cấp 1, cấp 2 về tên, ký hiệu, nội dung và phương pháp hạch toán các nghiệp vụ kinh tế phát sinh đặc thù phải được sự chấp thuận bằng văn bản của Bộ Tài chính trước khi thực hiện.

c) Doanh nghiệp có thể mở thêm các tài khoản cấp 2 và các tài khoản cấp 3 đối với những tài khoản không có qui định tài khoản cấp 2, tài khoản cấp 3 tại danh mục Hệ thống tài khoản kế toán doanh nghiệp quy định tại phụ lục 1 - Thông tư này nhằm phục vụ yêu cầu quản lý của doanh nghiệp mà không phải đề nghị Bộ Tài chính chấp thuận.

Theo đó, để chi tiết hoá hệ thống tài khoản kế toán, doanh nghiệp cần phải căn cứ vào

- Căn cứ vào hệ thống tài khoản kế toán của Chế độ kế toán doanh nghiệp

- Căn cứ sự phù hợp với đặc điểm sản xuất, kinh doanh, yêu cầu quản lý của từng ngành và từng đơn vị,

- Căn cứ sự phù hợp với nội dung, kết cấu và phương pháp hạch toán của các tài khoản tổng hợp tương ứng.

Doanh nghiệp muốn bổ sung và mở thêm tài khoản kế toán có phải được Bộ Tài chính chấp thuận hay không?

Căn cứ điểm b, điểm c khoản 1 Điều 9 Thông tư 200/2014/TT-BTC có quy định như sau:

Đăng ký sửa đổi Chế độ kế toán

1. Đối với hệ thống tài khoản kế toán

...

b) Trường hợp doanh nghiệp cần bổ sung tài khoản cấp 1, cấp 2 hoặc sửa đổi tài khoản cấp 1, cấp 2 về tên, ký hiệu, nội dung và phương pháp hạch toán các nghiệp vụ kinh tế phát sinh đặc thù phải được sự chấp thuận bằng văn bản của Bộ Tài chính trước khi thực hiện.

c) Doanh nghiệp có thể mở thêm các tài khoản cấp 2 và các tài khoản cấp 3 đối với những tài khoản không có qui định tài khoản cấp 2, tài khoản cấp 3 tại danh mục Hệ thống tài khoản kế toán doanh nghiệp quy định tại phụ lục 1 - Thông tư này nhằm phục vụ yêu cầu quản lý của doanh nghiệp mà không phải đề nghị Bộ Tài chính chấp thuận.

Theo đó việc bổ sung và mở thêm tài khoản kế toán được thực hiện như sau:

- Trường hợp doanh nghiệp cần bổ sung tài khoản cấp 1, cấp 2 hoặc sửa đổi tài khoản cấp 1, cấp 2 về tên, ký hiệu, nội dung và phương pháp hạch toán các nghiệp vụ kinh tế phát sinh đặc thù phải được sự chấp thuận bằng văn bản của Bộ Tài chính

- Trường hợp doanh nghiệp cần mở thêm các tài khoản cấp 2 và các tài khoản cấp 3 đối với những tài khoản không có qui định tài khoản cấp 2, tài khoản cấp 3 tại danh mục nhằm phục vụ yêu cầu quản lý của doanh nghiệp mà không phải đề nghị Bộ Tài chính chấp thuận.

Trần Thị Nguyệt Mai

Quý khách cần hỏi thêm thông tin về Tài khoản kế toán có thể đặt câu hỏi tại đây.

- Kho bảo thuế được thành lập trong khu vực nào? Kho bảo thuế có phải là địa điểm kiểm tra thực tế hàng hóa không?

- Không sử dụng đất trồng cây lâu năm liên tục trong 18 tháng bị phạt bao nhiêu tiền? Bị thu hồi đất trong trường hợp nào?

- Danh mục, nội dung gói dịch vụ y tế cơ bản do trạm y tế xã thực hiện do Bộ Y tế ban hành mới nhất?

- Công chức giữ chức vụ lãnh đạo của Bộ Tư pháp có 02 năm liên tiếp được xếp loại không hoàn thành nhiệm vụ có bị cho thôi việc?

- Từ ngày 1/1/2025, quỹ bảo hiểm tai nạn lao động tự nguyện hoạt động theo nguyên tắc nào?