Động sản là gì? Xe ô tô là động sản đúng không? Mẫu Tờ khai thuế thu nhập cá nhân áp dụng đối với cá nhân nhận quà tặng là xe ô tô?

Động sản là gì? Xe ô tô là động sản đúng không?

Động sản là tài sản có thể chuyển dịch hoặc di dời từ nơi này sang nơi khác trong không gian nhất định mà vẫn giữ nguyên tính năng, công dụng.

Dẫn chiếu đến Điều 105 Bộ luật Dân sự 2015 và Điều 107 Bộ luật Dân sự 2015 quy định về động sản như sau:

Điều 105. Tài sản

1. Tài sản là vật, tiền, giấy tờ có giá và quyền tài sản.

2. Tài sản bao gồm bất động sản và động sản. Bất động sản và động sản có thể là tài sản hiện có và tài sản hình thành trong tương lai.

Điều 107. Bất động sản và động sản

1. Bất động sản bao gồm:

a) Đất đai;

b) Nhà, công trình xây dựng gắn liền với đất đai;

c) Tài sản khác gắn liền với đất đai, nhà, công trình xây dựng;

d) Tài sản khác theo quy định của pháp luật.

2. Động sản là những tài sản không phải là bất động sản.

Theo quy định này, động sản là những loại tài sản không phải bất động sản, trong đó bất động sản là các loại tài sản sau:

- Đất đai;

- Nhà, công trình xây dựng gắn liền với đất đai;

- Tài sản khác gắn liền với đất đai, nhà, công trình xây dựng;

- Tài sản khác theo quy định của pháp luật.

Đối chiếu với những quy định trên thì xe ô tô được xem là động sản.

Động sản là gì? Xe ô tô là động sản đúng không? Mẫu Tờ khai thuế thu nhập cá nhân áp dụng đối với cá nhân nhận quà tặng là xe ô tô? (hình từ internet)

Được tặng xe ô tô có phải chịu thuế thu nhập cá nhân không?

Các khoản thu nhập chịu thuế thu nhập cá nhân được quy định tại Điều 2 Thông tư 111/2013/TT-BTC như sau:

Các khoản thu nhập chịu thuế

Theo quy định tại Điều 3 Luật Thuế thu nhập cá nhân và Điều 3 Nghị định số 65/2013/NĐ-CP, các khoản thu nhập chịu thuế thu nhập cá nhân bao gồm:

...

10. Thu nhập từ nhận quà tặng

Thu nhập từ nhận quà tặng là khoản thu nhập của cá nhân nhận được từ các tổ chức, cá nhân trong và ngoài nước, cụ thể như sau:

...

c) Đối với nhận quà tặng là bất động sản bao gồm: quyền sử dụng đất; quyền sử dụng đất có tài sản gắn liền với đất; quyền sở hữu nhà, kể cả nhà ở hình thành trong tương lai; kết cấu hạ tầng và các công trình xây dựng gắn liền với đất, kể cả công trình xây dựng hình thành trong tương lai; quyền thuê đất; quyền thuê mặt nước; các khoản thu nhập khác nhận được từ thừa kế là bất động sản dưới mọi hình thức; trừ thu nhập từ quà tặng là bất động sản hướng dẫn tại điểm d, khoản 1, Điều 3 Thông tư này.

d) Đối với nhận quà tặng là các tài sản khác phải đăng ký quyền sở hữu hoặc quyền sử dụng với cơ quan quản lý Nhà nước như: ô tô; xe gắn máy, xe mô tô; tàu thủy, kể cả sà lan, ca nô, tàu kéo, tàu đẩy; thuyền, kể cả du thuyền; tàu bay; súng săn, súng thể thao.

Như vậy, trường hợp được tặng quà là xe ô tô thì phải chịu thuế thu nhập cá nhân.

Đồng thời tại Điều 23 Thông tư 111/2013/TT-BTC quy định thời điểm xác định thu nhập tính thuế với trường hợp được tặng xe ô tô là thời điểm cá nhân làm thủ tục đăng ký quyền sở hữu hoặc quyền sử dụng tài sản tại Việt Nam, cụ thể như sau:

Đối với thu nhập từ trúng thưởng, thừa kế, quà tặng

1. Thuế thu nhập cá nhân đối với thu nhập từ trúng thưởng, thừa kế, quà tặng của cá nhân không cư trú được xác định bằng thu nhập tính thuế theo hướng dẫn tại khoản 2, Điều này nhân (×) với thuế suất 10%.

2. Thu nhập tính thuế

a) Thu nhập tính thuế từ trúng thưởng của cá nhân không cư trú là phần giá trị giải thưởng vượt trên 10 triệu đồng theo từng lần trúng thưởng tại Việt Nam.

Thu nhập từ trúng thưởng của cá nhân không cư trú được xác định như đối với cá nhân cư trú theo hướng dẫn tại khoản 1, Điều 15 Thông tư này.

b) Thu nhập chịu thuế từ nhận thừa kế, quà tặng của cá nhân không cư trú là phần giá trị tài sản thừa kế, quà tặng vượt trên 10 triệu đồng theo từng lần phát sinh thu nhập nhận được tại Việt Nam.

Thu nhập từ nhận thừa kế, quà tặng của cá nhân không cư trú được xác định như đối với cá nhân cư trú theo hướng dẫn tại khoản 1, Điều 16 Thông tư này.

3. Thời điểm xác định thu nhập tính thuế

a) Đối với thu nhập từ trúng thưởng: thời điểm xác định thu nhập tính thuế là thời điểm tổ chức, cá nhân ở Việt Nam trả tiền thưởng cho cá nhân không cư trú.

b) Đối với thu nhập từ thừa kế: thời điểm xác định thu nhập tính thuế là thời điểm cá nhân làm thủ tục đăng ký quyền sở hữu hoặc quyền sử dụng tài sản tại Việt Nam.

c) Đối với thu nhập từ nhận quà tặng: thời điểm xác định thu nhập tính thuế là thời điểm cá nhân làm thủ tục đăng ký quyền sở hữu hoặc quyền sử dụng tài sản tại Việt Nam.

Lưu ý: Với trường hợp người tặng đưa người được tặng trực tiếp đến chỗ mua xe để mua xe và người được tặng đứng tên thì sẽ không chịu thuế thu nhập cá nhân áp dụng cho quà tặng.

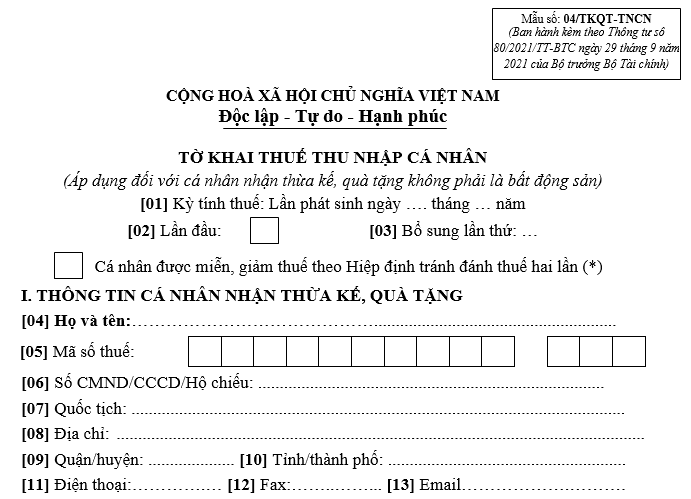

Mẫu Tờ khai thuế thu nhập cá nhân áp dụng đối với cá nhân nhận quà tặng là xe ô tô?

Tờ khai thuế thu nhập cá nhân áp dụng đối với cá nhân nhận quà tặng là xe ô tô được quy định tại Phụ lục II ban hành kèm theo Thông tư 80/2021/TT-BTC, cụ thể như sau:

PHỤ LỤC II

DANH MỤC MẪU BIỂU HỒ SƠ KHAI THUẾ

(Ban hành kèm theo Thông tư số 80/2021/TT-BTC ngày 29 tháng 9 năm 2021 của Bộ trưởng Bộ Tài chính)

Mẫu số | Tên Mẫu |

04/ĐTV-TNCN | Tờ khai thuế thu nhập cá nhân (áp dụng đối với cá nhân nhận cổ tức bằng chứng khoán, lợi tức ghi tăng vốn, chứng khoán thưởng cho cổ đông hiện hữu khi chuyển nhượng và tổ chức, cá nhân khai thuế thay, nộp thuế thay cho cá nhân) |

04-1/ĐTV-TNCN | Phụ lục bảng kê chi tiết (áp dụng đối với tổ chức khai thuế thay, nộp thuế thay cho nhiều cá nhân) |

04/NNG-TNCN | Tờ khai thuế thu nhập cá nhân (áp dụng đối với cá nhân không cư trú có thu nhập từ kinh doanh, cá nhân có thu nhập từ đầu tư vốn, bản quyền, nhượng quyền thương mại, trúng thưởng được trả từ nước ngoài) |

04/TKQT-TNCN | Tờ khai thuế thu nhập cá nhân (áp dụng đối với cá nhân nhận thừa kế, quà tặng không phải là bất động sản) |

Như vậy, tờ khai thuế thu nhập cá nhân áp dụng đối với cá nhân nhận quà tặng là xe ô tô là Mẫu 04/TKQT-TNCN thuộc Phụ lục II ban hành kèm theo Thông tư 80/2021/TT-BTC:

Tải về Mẫu Tờ khai thuế thu nhập cá nhân áp dụng đối với cá nhân nhận quà tặng là xe ô tô

Phạm Thị Xuân Hương

Quý khách cần hỏi thêm thông tin về Thuế thu nhập cá nhân có thể đặt câu hỏi tại đây.

- Công đoàn Việt Nam là tổ chức gì? Thành viên hợp danh của công ty hợp danh được kết nạp vào Công đoàn Việt Nam không?

- Mục đích của đổi mới công nghệ là gì? 04 mục tiêu của chương trình Đổi mới công nghệ quốc gia là gì?

- Content về ngày 20 11 sáng tạo, thu hút? Ngày Nhà giáo Việt Nam 20 11 2024 thứ mấy, ngày mấy âm lịch?

- Ngày 18 tháng 11 là ngày gì? Ngày 18 tháng 11 là thứ mấy? Ngày 18 tháng 11 có phải ngày nghỉ lễ, tết của người lao động không?

- Mẫu Công văn đề xuất xếp loại chất lượng chi bộ, tập thể lãnh đạo và đảng viên mới nhất là mẫu nào?