Mẫu Bảng cân đối kế toán áp dụng với Người điều hành dầu khí như thế nào? Cụ thể hướng dẫn nội dung và phương pháp lập các chỉ tiêu trong Bảng Cân đối kế toán?

Mẫu Bảng cân đối kế toán áp dụng với Người điều hành dầu khí như thế nào?

Căn cứ theo quy định tại điểm b khoản 1 Điều 19 Thông tư 107/2014/TT-BTC quy định về việc lập, nộp báo cáo tài chính như sau:

Quy định về việc lập, nộp báo cáo tài chính

1. Quy định chung việc lập và trình bày Báo cáo tài chính

a) Người điều hành dầu khí lập và trình bày báo cáo tài chính theo quy định của Hợp đồng dầu khí.

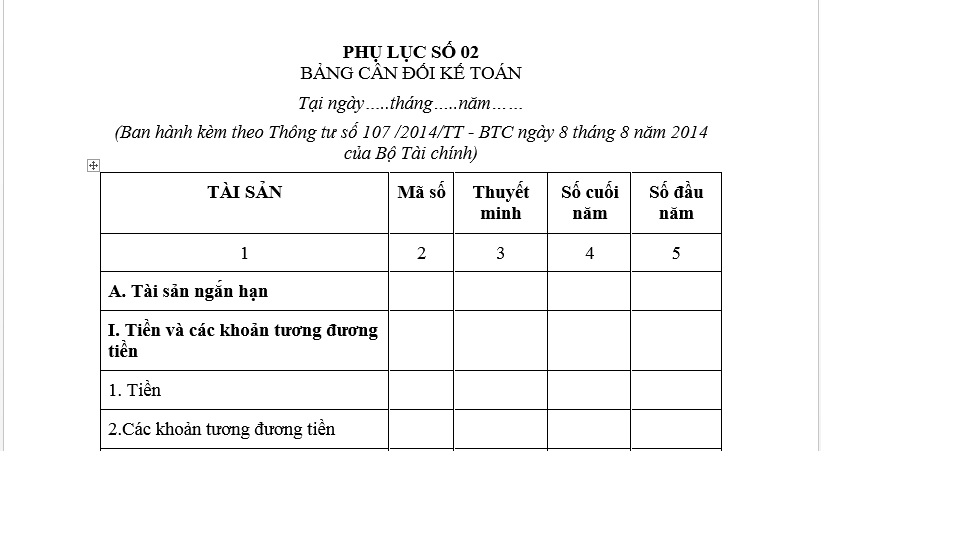

b) Khi lập và trình bày Bảng cân đối kế toán Người điều hành dầu khí thực hiện theo biểu mẫu quy định tại phụ lục 2 Thông tư này và được bổ sung thêm các chỉ tiêu quy định trong Chế độ kế toán doanh nghiệp khi có nhu cầu mà không cần sự chấp thuận của Bộ Tài chính. Nội dung và phương pháp lập các chỉ tiêu trong Bảng Cân đối kế toán tuân thủ theo quy định của Chế độ kế toán doanh nghiệp hiện hành và những hướng dẫn bổ sung tại khoản 2 Điều này. Người điều hành được tự đánh mã số cho các chỉ tiêu phù hợp với đặc điểm và tình hình hoạt động.

...

Theo đó, mẫu Bảng cân đối kế toán áp dụng với Người điều hành dầu khí được quy định tại phụ lục 2 Thông tư 107/2014/TT-BTC.

Trong đó, người điều hành dầu khí được bổ sung thêm các chỉ tiêu quy định trong Chế độ kế toán doanh nghiệp khi có nhu cầu mà không cần sự chấp thuận của Bộ Tài chính.

Tải về Mẫu Bảng cân đối kế toán áp dụng với Người điều hành dầu khí.

Lưu ý: theo quy định tại khoản 2 Điều 1 Thông tư 107/2014/TT-BTC thì:

Thông tư 107/2014/TT-BTC áp dụng đối với Người điều hành dầu khí, công ty điều hành chung (gọi chung là Người điều hành dầu khí) đại diện cho các bên tham gia hợp đồng dầu khí tiến hành hoạt động tìm kiếm, thăm dò và khai thác dầu khí tại Việt Nam.

Cụ thể hướng dẫn nội dung và phương pháp lập các chỉ tiêu trong Bảng Cân đối kế toán áp dụng với Người điều hành dầu khí?

Căn cứ theo quy định tại khoản 2 Điều 19 Thông tư 107/2014/TT-BTC thì cụ thể hướng dẫn nội dung và phương pháp lập các chỉ tiêu trong Bảng Cân đối kế toán áp dụng với Người điều hành dầu khí như sau:

(1) Chi phí tìm kiếm, thăm dò, thẩm lượng

Chỉ tiêu này dùng để phản ánh chi phí phát sinh trong quá trình tìm kiếm, thăm dò, thẩm lượng lũy kế đến cuối kỳ báo cáo. Số liệu để ghi vào chỉ tiêu “ Chi phí tìm kiếm, thăm dò, thẩm lượng” được căn cứ vào số dư Nợ Tài khoản 246 “Chi phí tìm kiếm, thăm dò, thẩm lượng” trên sổ Cái hoặc Nhật ký - Sổ cái.

(2) Chi phí phát triển mỏ

Chỉ tiêu này dùng để phản ánh chi phí phát sinh trong quá trình phát triển các mỏ dầu khí lũy kế đến cuối kỳ báo cáo. Số liệu để ghi vào chỉ tiêu “ Chi phí phát triển” được căn cứ vào số dư Nợ Tài khoản 247 “ Chi phí phát triển mỏ” trên sổ Cái hoặc Nhật ký - Sổ cái.

(3) Chi phí khai thác

Chỉ tiêu này dùng để phản ánh chi phí phát sinh trong quá trình khai thác dầu khí lũy kế đến cuối kỳ báo cáo. Số liệu để ghi vào chỉ tiêu “ Chi phí khai thác” được căn cứ vào số dư Nợ Tài khoản 248 “ Chi phí khai thác” trên sổ Cái hoặc Nhật ký - Sổ cái.

(4) Chi phí không được thu hồi

Chỉ tiêu này dùng để phản ánh số chi phí không được thu hồi theo quy định của Hợp đồng dầu khí và các chi phí bị treo, bị loại trong quá trình kiểm toán theo Báo cáo kiểm toán của Tập đoàn dầu khí Việt Nam đến cuối kỳ báo cáo. Số liệu để ghi vào chỉ tiêu “ Chi phí không được thu hồi” được căn cứ vào số dư Nợ Tài khoản 249 “ Chi phí không được thu hồi” trên sổ Cái hoặc Nhật ký - Sổ cái.

(5) Chi phí đã thu hồi

Chỉ tiêu này dùng để phản ánh số chi phí đã được thu hồi của các giai đoạn tìm kiếm, thăm dò, thẩm lượng; giai đoạn phát triển mỏ và giai đoạn khai thác dầu khí thông qua dầu thu hồi chi phí đến thời điểm cuối kỳ báo cáo. Số liệu của chỉ tiêu này được ghi bằng số âm dưới hình thức ghi trong ngoặc đơn (…). Số liệu để ghi vào chỉ tiêu “ Chi phí thu hồi” được căn cứ vào số dư Có Tài khoản 251 “ Chi phí thu hồi”, trên sổ Cái hoặc Nhật ký - Sổ cái.

(6) Vốn góp của các bên Nhà thầu khác

Chỉ tiêu này dùng để phản ánh số vốn góp của các bên Nhà thầu khác không phải là Công ty mẹ - người điều hành tại thời điểm báo cáo. Số liệu để ghi vào chỉ tiêu “ Vốn góp của các bên Nhà thầu khác” là số dư Có chi tiết của Tài khoản 3411 “ Vốn góp của các bên Nhà thầu khác” trên sổ kế toán chi tiết Tài khoản 3411.

(7) Thu hồi vốn góp của các bên Nhà thầu khác

Chỉ tiêu này dùng để phản ánh số vốn góp của các bên Nhà thầu khác đã được thu hồi thông qua dầu thu hồi chi phí tại thời điểm báo cáo. Số liệu của chỉ tiêu này được ghi bằng số âm dưới hình thức ghi trong ngoặc đơn (…). Số liệu để ghi vào chỉ tiêu “ Thu hồi vốn góp của các bên Nhà thầu” là số dư Nợ chi tiết của Tài khoản 3412 “ Thu hồi vốn góp của các bên Nhà thầu” trên sổ kế toán chi tiết Tài khoản 3412.

(8) Vốn góp của Công ty mẹ - Người điều hành

Chỉ tiêu này dùng để phản ánh số vốn của Công ty mẹ - Người điều hành tại thời điểm báo cáo. Số liệu để ghi vào chỉ tiêu “ Vốn góp của Công ty mẹ - Người điều hành” là số dư Có chi tiết của Tài khoản 4111 “ Vốn góp của Công ty mẹ - Người điều hành” trên sổ kế toán chi tiết Tài khoản 4111.

(9) Thu hồi vốn góp của Công ty mẹ - Người điều hành

Chỉ tiêu này dùng để phản ánh số vốn góp của Công ty mẹ - Người điều hành đã được thu hồi thông qua dầu thu hồi chi phí tại thời điểm báo cáo. Số liệu của chỉ tiêu này được ghi bằng số âm dưới hình thức ghi trong ngoặc đơn (…). Số liệu để ghi vào chỉ tiêu “ Thu hồi vốn góp của Công ty mẹ - Người điều hành” là số dư Nợ chi tiết của Tài khoản 4112 “ Thu hồi vốn góp của Công ty mẹ - Người điều hành ” trên sổ kế toán chi tiết Tài khoản 4112.

* Lưu ý: Quy định trên bổ sung và hướng dẫn nội dung và phương pháp lập một số chỉ tiêu đặc thù trong Bảng Cân đối kế toán so với Chế độ Kế toán doanh nghiệp hiện hành. Những chỉ tiêu không hướng dẫn tại Thông tư này Người điều hành dầu khí thực hiện theo quy định của Chế độ Kế toán doanh nghiệp hiện hành.

Cụ thể hướng dẫn nội dung và phương pháp lập các chỉ tiêu trong Bảng Cân đối kế toán? (Hình từ internet)

Người điều hành dầu khí phải nộp các Báo cáo tài chính cho cơ quan nào?

Căn cứ theo quy định tại khoản 3 Điều 19 Thông tư 107/2014/TT-BTC thì Người điều hành dầu khí phải nộp các Báo cáo tài chính cho những cơ quan sau:

- Cục thuế địa phương;

- Cơ quan cấp giấy phép đầu tư;

- Cục thống kê địa phương;

- Các cơ quan khác theo quy định.

Trương Thị Mỹ Tiên

Quý khách cần hỏi thêm thông tin về Bảng cân đối kế toán có thể đặt câu hỏi tại đây.

- Thủ tục chuyển loại rừng đối với khu rừng do Ủy ban nhân dân cấp tỉnh quyết định thành lập từ 30/10/2024 ra sao?

- Mức bồi thường được tính thế nào khi Nhà nước thu hồi đất và gây thiệt hại đối với cây rừng trồng bằng nguồn vốn ngân sách nhà nước?

- Giá trị chứng khoán tính khấu trừ khi trích lập dự phòng rủi ro được xác định như thế nào theo quy định pháp luật?

- Kiểm tra thực tế hàng hóa theo đề nghị của Chi cục Hải quan nơi đăng ký tờ khai hải quan đối với hàng hóa nào?

- Tiến hành xác định diện tích đất nào trong kế hoạch sử dụng đất hằng năm cấp huyện theo Luật Đất đai mới?