Mẫu Bảng Cân đối kế toán năm áp dụng cho Bảo hiểm tiền gửi Việt Nam? Những chỉ tiêu nào được miễn trình bày trên Bảng cân đối kế toán?

Mẫu Bảng Cân đối kế toán năm áp dụng cho Bảo hiểm tiền gửi Việt Nam được quy định thế nào?

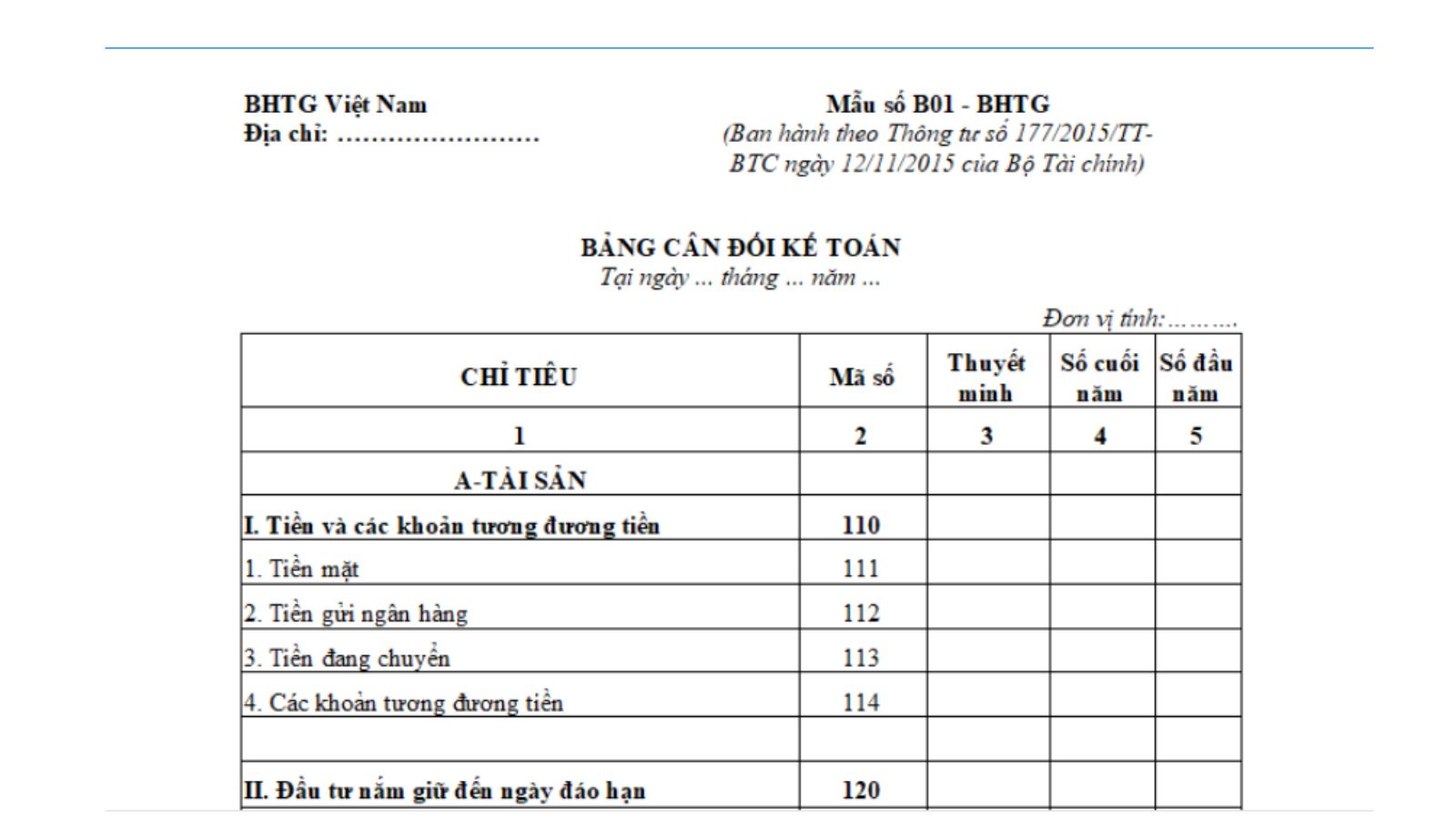

Mẫu Bảng Cân đối kế toán năm áp dụng cho Bảo hiểm tiền gửi Việt Nam được quy định theo Mẫu số B 01 - BHTG ban hành kèm theo Thông tư 177/2015/TT-BTC.

TẢI VỀ Mẫu Bảng Cân đối kế toán năm áp dụng cho Bảo hiểm tiền gửi Việt Nam.

Mẫu Bảng Cân đối kế toán năm áp dụng cho Bảo hiểm tiền gửi Việt Nam được quy định thế nào? (Hình từ Internet)

Những chỉ tiêu nào được miễn trình bày trên Bảng cân đối kế toán năm của Bảo hiểm tiền gửi Việt Nam?

Chỉ tiêu được miễn trình bày trên Bảng cân đối kế toán năm của Bảo hiểm tiền gửi Việt Nam được quy định tại Điều 35 Thông tư 177/2015/TT-BTC như sau:

Hướng dẫn lập và trình bày Bảng cân đối kế toán

1. Nguyên tắc lập và trình bày Bảng cân đối kế toán

- Theo quy định tại Chuẩn mực kế toán “Trình bày Báo cáo tài chính” khi lập và trình bày Bảng cân đối kế toán phải tuân thủ các nguyên tắc chung về lập và trình bày Báo cáo tài chính.

- Khi lập Bảng cân đối kế toán tổng hợp giữa Trụ sở chính và các đơn vị trực thuộc, Trụ sở chính phải thực hiện loại trừ tất cả số dư của các khoản mục phát sinh từ các giao dịch nội bộ, như các khoản phải thu, phải trả, cho vay nội bộ.... giữa Trụ sở chính và các Chi nhánh, giữa các Chi nhánh với nhau.

- Kỹ thuật loại trừ các khoản mục nội bộ khi tổng hợp Báo cáo giữa trụ sở chính và các đơn vị trực thuộc được thực hiện tương tự như kỹ thuật hợp nhất Báo cáo tài chính.

- Các chỉ tiêu không có số liệu được miễn trình bày trên Bảng cân đối kế toán. Đơn vị chủ động đánh lại số thứ tự của các chỉ tiêu theo nguyên tắc liên tục trong mỗi phần.

...

Như vậy, theo quy định trên thì các chỉ tiêu không có số liệu được miễn trình bày trên Bảng cân đối kế toán năm của Bảo hiểm tiền gửi Việt Nam.

Trong trường hợp này, đơn vị chủ động đánh lại số thứ tự của các chỉ tiêu theo nguyên tắc liên tục trong mỗi phần.

Một vài lưu ý khi lập và trình bày Bảng cân đối kế toán:

- Khi lập và trình bày Bảng cân đối kế toán, Bảo hiểm tiền gửi Việt Nam phải tuân thủ các nguyên tắc chung về lập và trình bày Báo cáo tài chính.

- Khi lập Bảng cân đối kế toán tổng hợp giữa Trụ sở chính và các đơn vị trực thuộc thì Trụ sở chính phải thực hiện loại trừ tất cả số dư của các khoản mục phát sinh từ các giao dịch nội bộ, như các khoản phải thu, phải trả, cho vay nội bộ.... giữa Trụ sở chính và các Chi nhánh, giữa các Chi nhánh với nhau.

- Kỹ thuật loại trừ các khoản mục nội bộ khi tổng hợp Báo cáo giữa trụ sở chính và các đơn vị trực thuộc được thực hiện tương tự như kỹ thuật hợp nhất Báo cáo tài chính.

Bảng cân đối kế toán năm của Bảo hiểm tiền gửi Việt Nam được lập dựa trên những cơ sở nào?

Cơ sở lập bảng cân đối kế toán năm của Bảo hiểm tiền gửi Việt Nam được quy định tại khoản 2 Điều 35 Thông tư 177/2015/TT-BTC như sau:

Hướng dẫn lập và trình bày Bảng cân đối kế toán

...

2. Cơ sở lập Bảng cân đối kế toán

- Căn cứ vào sổ kế toán tổng hợp;

- Căn cứ vào sổ, thẻ kế toán chi tiết hoặc Bảng tổng hợp chi tiết;

- Căn cứ vào Bảng cân đối kế toán năm trước (để trình bày cột đầu năm).

3. Nội dung và phương pháp lập các chỉ tiêu trong Bảng cân đối kế toán

a) Tiền và các khoản tương đương tiền (Mã số 110)

Là chỉ tiêu tổng hợp phản ánh toàn bộ số tiền và các khoản tương đương tiền hiện có của đơn vị tại thời điểm báo cáo, gồm: Tiền mặt tại quỹ, tiền gửi ngân hàng (không kỳ hạn), tiền đang chuyển và các khoản tương đương tiền của đơn vị.

Mã số 110 = Mã số 111 + Mã số 112 + Mã số 113 + Mã số 114

- Tiền mặt (Mã số 111)

Chỉ tiêu này phản ánh số tiền mặt tại quỹ hiện có của đơn vị tại thời điểm báo cáo.

Số liệu để ghi vào chi tiêu này là số dư Nợ của TK 111 - Tiền mặt.

- Tiền gửi ngân hàng (Mã số 112)

Chỉ tiêu này phản ánh số tiền gửi tại Ngân hàng Nhà nước Việt Nam và các ngân hàng khác (nếu có) hiện có của đơn vị tại thời điểm báo cáo.

Số liệu để ghi vào chỉ tiêu này là số dư Nợ của TK 112 - Tiền gửi ngân hàng.

...

Như vậy, theo quy định trên thì Bảng cân đối kế toán năm của Bảo hiểm tiền gửi Việt Nam được lập dựa trên các căn cứ sau đây:

(1) Căn cứ vào sổ kế toán tổng hợp;

(2) Căn cứ vào sổ, thẻ kế toán chi tiết hoặc Bảng tổng hợp chi tiết;

(3) Căn cứ vào Bảng cân đối kế toán của năm trước (để trình bày cột đầu năm).

Nguyễn Thị Hậu

Quý khách cần hỏi thêm thông tin về Bảng cân đối kế toán có thể đặt câu hỏi tại đây.

- Phương pháp lập Chứng từ điều chỉnh thông tin ghi Sổ kế toán thuế nội địa? Khóa sổ kế toán thuế nội địa trước hay sau khi lập báo cáo kế toán thuế?

- Thủ tục chuyển loại rừng đối với khu rừng do Ủy ban nhân dân cấp tỉnh quyết định thành lập từ 30/10/2024 ra sao?

- Mức bồi thường được tính thế nào khi Nhà nước thu hồi đất và gây thiệt hại đối với cây rừng trồng bằng nguồn vốn ngân sách nhà nước?

- Giá trị chứng khoán tính khấu trừ khi trích lập dự phòng rủi ro được xác định như thế nào theo quy định pháp luật?

- Kiểm tra thực tế hàng hóa theo đề nghị của Chi cục Hải quan nơi đăng ký tờ khai hải quan đối với hàng hóa nào?