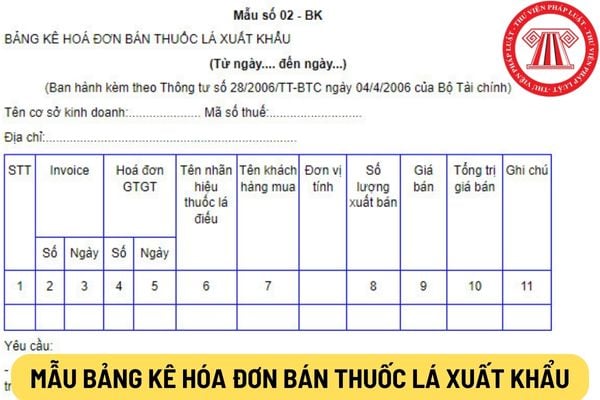

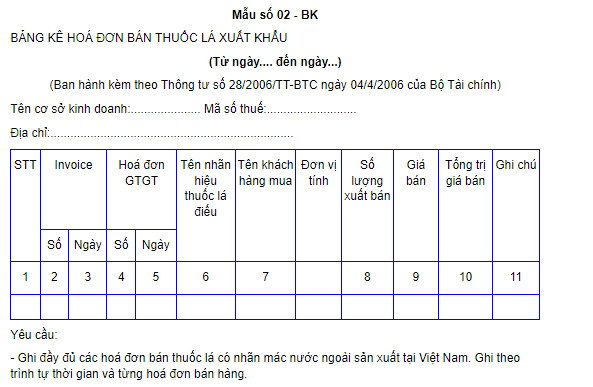

Mẫu bảng kê hoá đơn bán thuốc lá xuất khẩu dành cho doanh nghiệp kinh doanh xuất khẩu thuốc lá mới nhất?

- Để được hoàn thuế TTĐB thì doanh nghiệp kinh doanh xuất khẩu thuốc lá phải được thanh toán theo hình thức L/C đúng không?

- Hồ sơ đề nghị hoàn thuế TTĐB của doanh nghiệp kinh doanh xuất khẩu thuốc lá có gồm bảng kê hoá đơn bán thuốc lá xuất khẩu không?

- Mẫu bảng kê hoá đơn bán thuốc lá xuất khẩu dành cho doanh nghiệp kinh doanh xuất khẩu thuốc lá mới nhất?

Để được hoàn thuế TTĐB thì doanh nghiệp kinh doanh xuất khẩu thuốc lá phải được thanh toán theo hình thức L/C đúng không?

Điều kiện để doanh nghiệp kinh doanh xuất khẩu thuốc lá được hoàn thuế TTĐB quy định tại Mục II Thông tư 28/2006/TT-BTC như sau:

ĐIỀU KIỆN CÁC DOANH NGHIỆP KINH DOANH XUẤT KHẨU THUỐC LÁ ĐƯỢC HOÀN THUẾ TTĐB

Doanh nghiệp kinh doanh xuất khẩu thuốc lá điếu sản xuất trong nước có nhãn mác nước ngoài được hoàn thuế TTĐB đã nộp ở khâu sản xuất phải có đủ các điều kiện sau:

1. Doanh nghiệp kinh doanh xuất khẩu thuốc lá có tổng vốn chủ sở hữu từ 20 tỷ đồng trở lên. Tổng vốn chủ sở hữu lấy theo số liệu chỉ tiêu có mã số 410 trên Bảng cân đối kế toán tại thời điểm 31/12/2005 theo số liệu của cơ quan kiểm toán độc lập xác định. Trường hợp doanh nghiệp Nhà nước chưa có kết quả của cơ quan Kiểm toán độc lập thì lấy theo số liệu xác nhận của cơ quan quản lý tài chính quản lý trực tiếp.

2. Doanh nghiệp kinh doanh xuất khẩu thuốc lá là đối tượng có ý thức chấp hành tốt Pháp luật Thuế, Luật thương mại, chưa có hành vi gian lận về thuế và gian lận thương mại tính từ ngày 1/1/2005 trở lại đây.

3. Doanh nghiệp kinh doanh xuất khẩu thuốc lá đã được Bộ, ngành, cơ quan đoàn thể Trung ương (đối với các doanh nghiệp do các cơ quan Trung ương ra quyết định thành lập hoặc cấp Giấy chứng nhận đăng ký kinh doanh) hoặc UBND tỉnh, thành phố trực thuộc Trung ương (đối với các doanh nghiệp do các cơ quan địa phương ra quyết định thành lập hoặc cấp Giấy chứng nhận đăng ký kinh doanh) đề nghị bằng văn bản được hoàn thuế TTĐB đối với thuốc lá điếu sản xuất trong nước có nhãn mác nước ngoài xuất khẩu gửi Bộ Tài chính, Bộ Thương mại.

4. Doanh nghiệp kinh doanh xuất khẩu thuốc lá có chức năng kinh doanh thuốc lá điếu ghi trong Giấy chứng nhận đăng ký kinh doanh; Và trong thời gian 3 năm tính từ ngày Thông tư có hiệu lực trở về trước đã trực tiếp xuất khẩu thuốc lá điếu sản xuất trong nước có nhãn mác nước ngoài đạt số lượng từ 10 triệu bao thuốc lá trở lên. Số lượng thuốc lá xuất khẩu được xác định căn cứ vào các chứng từ xuất khẩu, như: hợp đồng xuất khẩu bằng văn bản, chứng từ thanh toán qua Ngân hàng, tờ khai hàng hóa xuất khẩu có xác nhận của cơ quan Hải quan.

5. Thuốc lá điếu xuất khẩu được hoàn thuế TTĐB phải do doanh nghiệp kinh doanh xuất khẩu thuốc lá mua trực tiếp từ chi nhánh thuốc lá nước ngoài tại Việt Nam hoặc từ thương nhân là nhà phân phối cấp I (có giấy phép kinh doanh thuốc lá thuộc Danh sách I do Bộ Thương mại cấp) của các chi nhánh này.

6. Thuốc lá điếu xuất khẩu phải có hợp đồng bằng văn bản theo đúng quy định của Luật thương mại, xuất khẩu qua các cảng biển quốc tế và được vận chuyển và giao hàng bằng container.

7. Việc thanh toán thuốc lá điếu xuất khẩu phải được phía người mua nước ngoài thực hiện qua ngân hàng bằng ngoại tệ tự do chuyển đổi theo hình thức thư tín dụng (L/C) hoặc điện chuyển tiền (TTr); Trường hợp doanh nghiệp kinh doanh xuất khẩu thuốc lá mua thuốc lá của cơ sở kinh doanh tại Việt Nam để xuất khẩu phải thanh toán bằng hình thức chuyển khoản qua Ngân hàng.

8. Doanh nghiệp phải hạch toán riêng thu nhập phát sinh từ hoạt động xuất khẩu thuốc lá điếu để kê khai nộp thuế TNDN trước khi bù trừ với lỗ các hoạt động kinh doanh khác. Số thuế TTĐB hoàn cho doanh nghiệp xuất khẩu thuốc lá có nhãn mác nước ngoài sản xuất tại Việt Nam xuất khẩu, doanh nghiệp phải tính vào thu nhập để xác định thu nhập chịu thuế TNDN.

Theo quy định trên, để được hoàn thuế TTĐB thì doanh nghiệp kinh doanh xuất khẩu thuốc lá phải đáp ứng những điều kiện được quy định tại Mục II nêu trên.

Trong đó có điều kiện việc thanh toán thuốc lá điếu xuất khẩu phải được phía người mua nước ngoài thực hiện qua ngân hàng bằng ngoại tệ tự do chuyển đổi theo hình thức thư tín dụng (L/C) hoặc điện chuyển tiền (TTr).

Mẫu bảng kê hoá đơn bán thuốc lá xuất khẩu dành cho doanh nghiệp kinh doanh xuất khẩu thuốc lá mới nhất

Hồ sơ đề nghị hoàn thuế TTĐB của doanh nghiệp kinh doanh xuất khẩu thuốc lá có gồm bảng kê hoá đơn bán thuốc lá xuất khẩu không?

Quy định về hồ sơ đề nghị hoàn thuế TTĐB của doanh nghiệp kinh doanh xuất khẩu thuốc lá tại Mục V Thông tư 28/2006/TT-BTC như sau:

HỒ SƠ ĐỀ NGHỊ HOÀN THUÊ TTĐB

Các doanh nghiệp xuất khẩu thuốc lá điếu có nhãn mác nước ngoài sản xuất tại Việt Nam thuộc đối tượng được hoàn thuế TTĐB gửi văn bản đề nghị hoàn thuế TTĐB (theo mẫu đính kèm) về Cục thuế tỉnh, thành phố trực thuộc Trung ương nơi doanh nghiệp đóng trụ sở chính kèm theo đầy đủ các hồ sơ sau:

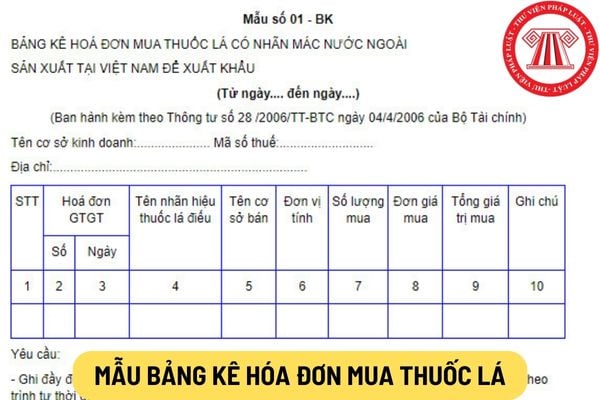

- Bảng kê hoá đơn mua thuốc lá (theo mẫu 01-BK).

- Bảng kê hoá đơn bán thuốc lá xuất khẩu (theo mẫu 02-BK).

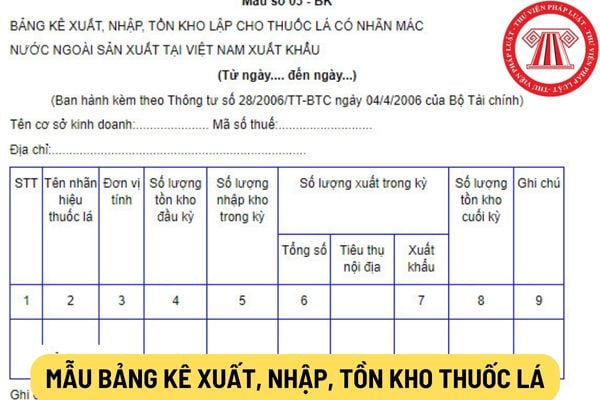

- Bảng kê xuất, nhập, tồn kho thuốc lá (theo mẫu số 03-BK).

- Báo cáo kết quả kinh doanh đối với thuốc lá đã xuất khẩu (theo mẫu đính kèm). Các chi phí liên quan đến thuốc lá xuất khẩu không hạch toán riêng được, doanh nghiệp thực hiện phân bổ theo tỷ lệ phần trăm (%) trên doanh thu. Trường hợp chưa hạch toán đầy đủ chi phí, thu nhập (do chưa được hoàn thuế TTĐB) liên quan đến số thuốc lá xuất khẩu thì doanh nghiệp hạch toán theo kết quả tạm tính.

- Tờ khai hàng hoá xuất khẩu có xác nhận của cơ quan Hải quan về số lượng thuốc lá nhãn mác nước ngoài sản xuất tại Việt Nam đã xuất khẩu qua cảng biển quốc tế, bằng container theo quy định của Tổng cục Hải quan.

- Hợp đồng bán hàng bằng văn bản giữa doanh nghiệp xuất khẩu với thương nhân nước ngoài; Hợp đồng bằng văn bản mua thuốc lá nhãn mác nước ngoài sản xuất tại Việt Nam giữa doanh nghiệp xuất khẩu với chi nhánh thuốc lá nước ngoài tại Việt Nam hoặc nhà phân phối cấp I của chi nhánh thuốc lá nước ngoài tại Việt Nam, phù hợp với quy định tại Luật Thương mại.

- Chứng từ thanh toán của người mua nước ngoài qua ngân hàng thương mại theo các hình thức thư tín dụng (L/C), điện chuyển tiền (TTr) phù hợp với quy định hiện hành của Ngân hàng Nhà nước và thoả thuận trong hợp đồng xuất khẩu; Chứng từ thanh toán theo hình thức chuyển khoản qua ngân hàng của doanh nghiệp kinh doanh xuất khẩu thuốc lá cho thuốc lá mua của chi nhánh thuốc lá nước ngoài tại Việt Nam hoặc thương nhân là nhà phân phối cấp I.

...

Theo đó, hồ sơ đề nghị hoàn thuế TTĐB của doanh nghiệp kinh doanh xuất khẩu thuốc lá gồm những tài liệu được quy định tại Mục V nêu trên. Trong đó có bảng kê hoá đơn bán thuốc lá xuất khẩu.

Mẫu bảng kê hoá đơn bán thuốc lá xuất khẩu dành cho doanh nghiệp kinh doanh xuất khẩu thuốc lá mới nhất?

Theo Mẫu 02-BK ban hành kèm theo Thông tư 28/2006/TT-BTC, mẫu bảng kê hoá đơn bán thuốc lá xuất khẩu dành cho doanh nghiệp kinh doanh xuất khẩu thuốc lá mới nhất có dạng như sau:

Tại đây Tải mẫu bảng kê hoá đơn bán thuốc lá xuất khẩu dành cho doanh nghiệp kinh doanh xuất khẩu thuốc lá mới nhất.

Trần Thị Tuyết Vân

Quý khách cần hỏi thêm thông tin về Kinh doanh thuốc lá có thể đặt câu hỏi tại đây.

- Giá kê khai là gì? Có bắt buộc phải kê khai giá đối với hàng hóa, dịch vụ thuộc danh mục bình ổn giá không?

- Có phải đăng ký biến động quyền sử dụng đất khi người sử dụng đất thế chấp quyền sử dụng đất không?

- Người điều khiển ô tô có được dừng xe song song với xe khác không? Nếu không được thì có bị phạt không? Phạt bao nhiêu?

- Kết chuyển lãi lỗ đầu năm là gì? Tài khoản 421 – Lợi nhuận sau thuế chưa phân phối Thông tư 200 phản ánh nội dung gì?

- Doanh nghiệp môi giới bảo hiểm phải công khai thông tin gì cho khách hàng? Có cần xin chấp thuận trước khi sáp nhập hay không?