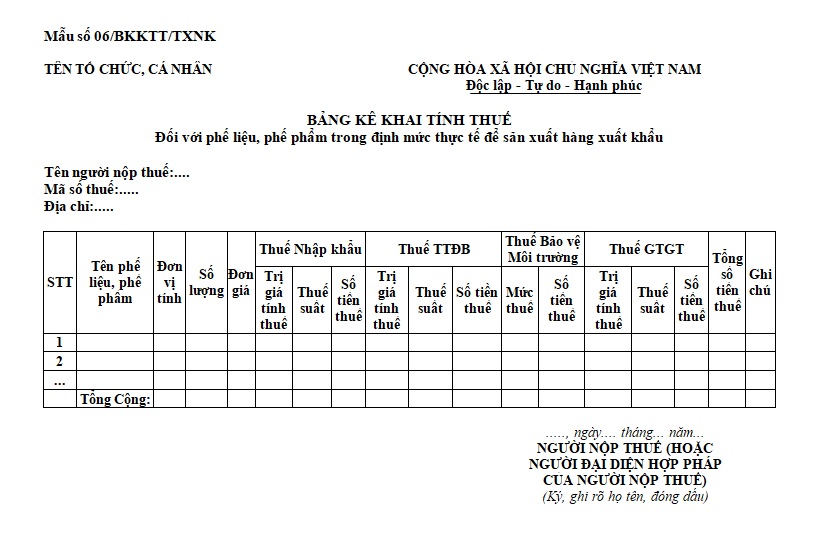

Mẫu bảng kê khai tính thuế đối với phế liệu, phế phẩm trong định mức thực tế để sản xuất hàng xuất khẩu là mẫu nào?

- Mẫu bảng kê khai tính thuế đối với phế liệu, phế phẩm trong định mức thực tế để sản xuất hàng xuất khẩu là mẫu nào?

- Sử dụng phế phẩm tạo thành trong quá trình sản xuất sản phẩm xuất khẩu trước để tái chế, sản xuất sản phẩm xuất khẩu thì phải đảm bảo điều gì?

- Kê khai, nộp thuế đối với phế liệu, phế phẩm thu được trong quá trình sản xuất hàng hóa xuất khẩu được thực hiện như thế nào?

Mẫu bảng kê khai tính thuế đối với phế liệu, phế phẩm trong định mức thực tế để sản xuất hàng xuất khẩu là mẫu nào?

Mẫu bảng kê khai tính thuế đối với phế liệu, phế phẩm trong định mức thực tế để sản xuất hàng xuất khẩu là Mẫu số 06/BKKTT/TXNK quy định tại Phụ lục III ban hành kèm Thông tư 39/2018/TT-BTC.

Lưu ý: Phụ lục VI ban hành kèm Thông tư 38/2015/TT-BTC được thay thế bởi Phụ lục III ban hành kèm Thông tư 39/2018/TT-BTC.

Tải về Mẫu bảng kê khai tính thuế đối với phế liệu, phế phẩm trong định mức thực tế để sản xuất hàng xuất khẩu

Sử dụng phế phẩm tạo thành trong quá trình sản xuất sản phẩm xuất khẩu trước để tái chế, sản xuất sản phẩm xuất khẩu thì phải đảm bảo điều gì?

Sử dụng phế phẩm tạo thành trong quá trình sản xuất sản phẩm xuất khẩu trước để tái chế, sản xuất sản phẩm xuất khẩu được quy định tại Điều 55 Thông tư 38/2015/TT-BTC được sửa đổi bởi khoản 35 Điều 1 Thông tư 39/2018/TT-BTC như sau:

Định mức thực tế sản xuất hàng hóa gia công, hàng hóa sản xuất xuất khẩu

1. Định mức thực tế sản xuất là lượng nguyên liệu, vật tư thực tế đã sử dụng để gia công, sản xuất một đơn vị sản phẩm xuất khẩu và được xác định theo quy định tại mẫu số 27 Phụ lục II ban hành kèm Thông tư này.

Trường hợp phế liệu, phế phẩm tạo thành trong quá trình sản xuất sản phẩm xuất khẩu trước được sử dụng để tái chế, sản xuất sản phẩm xuất khẩu thì phải xây dựng định mức để sản xuất ra sản phẩm xuất khẩu đó theo quy định tại Điều này. (Ví dụ: Doanh nghiệp A nhập khẩu lá thuốc lá để sản xuất xuất khẩu sợi thuốc lá loại 1 và sợi thuốc lá loại 2, công đoạn sản xuất là tách lá đế sản xuất sợi thuốc lá loại 1 và cọng, sau đó sấy khô, ép bánh.. .thái sợi để sản xuất sợi thuốc lá loại 2. Vậy doanh nghiệp A phải xây dựng định mức đối với sợi thuốc lá loại 1 và sợi thuốc lá loại 2);

Trong đó, phế liệu là vật liệu loại ra trong quá trình gia công, sản xuất hàng hóa xuất khẩu không còn giá trị sử dụng ban đầu được thu hồi để làm nguyên liệu cho quá trình sản xuất khác; phế phẩm là thành phẩm, bán thành phẩm không đạt tiêu chuẩn kỹ thuật (quy cách, kích thước, phẩm chất,...) bị loại ra trong quá trình gia công, sản xuất hàng hóa xuất khẩu và không đạt chất lượng để xuất khẩu.

....

Trường hợp phế liệu, phế phẩm tạo thành trong quá trình sản xuất sản phẩm xuất khẩu trước được sử dụng để tái chế, sản xuất sản phẩm xuất khẩu thì phải xây dựng định mức để sản xuất ra sản phẩm xuất khẩu.

Ví dụ: Doanh nghiệp A nhập khẩu lá thuốc lá để sản xuất xuất khẩu sợi thuốc lá loại 1 và sợi thuốc lá loại 2, công đoạn sản xuất là tách lá đế sản xuất sợi thuốc lá loại 1 và cọng, sau đó sấy khô, ép bánh.. .thái sợi để sản xuất sợi thuốc lá loại 2. Vậy doanh nghiệp A phải xây dựng định mức đối với sợi thuốc lá loại 1 và sợi thuốc lá loại 2

Lưu ý:

Phế liệu là vật liệu loại ra trong quá trình gia công, sản xuất hàng hóa xuất khẩu không còn giá trị sử dụng ban đầu được thu hồi để làm nguyên liệu cho quá trình sản xuất khác;

Phế phẩm là thành phẩm, bán thành phẩm không đạt tiêu chuẩn kỹ thuật (quy cách, kích thước, phẩm chất,...) bị loại ra trong quá trình gia công, sản xuất hàng hóa xuất khẩu và không đạt chất lượng để xuất khẩu.

Mẫu bảng kê khai tính thuế đối với phế liệu, phế phẩm trong định mức thực tế để sản xuất hàng xuất khẩu là mẫu nào? (Hình từ Internet)

Kê khai, nộp thuế đối với phế liệu, phế phẩm thu được trong quá trình sản xuất hàng hóa xuất khẩu được thực hiện như thế nào?

Kê khai, nộp thuế đối với phế liệu, phế phẩm thu được trong quá trình sản xuất hàng hóa xuất khẩu theo quy định tại Điều 71 Thông tư 38/2015/TT-BTC được sửa đổi bởi khoản 49 Điều 1 Thông tư 39/2018/TT-BTC cụ thể như sau:

Thủ tục xử lý phế liệu, phế phẩm tiêu thụ nội địa, phế thải

Phế liệu, phế phẩm thu được trong quá trình sản xuất hàng xuất khẩu khi bán, tiêu thụ nội địa được miễn thuế nhập khẩu nhưng phải kê khai, nộp thuế giá trị gia tăng, thuế tiêu thụ đặc biệt (nếu có), thuế bảo vệ môi trường (nếu có) và gửi đến cơ quan hải quan thông qua Hệ thống theo chỉ tiêu thông tin quy định tại mẫu số 04 Phụ lục IIa ban hành kèm Thông tư này. Trường hợp thực hiện trên hồ sơ giấy, người khai hải quan khai theo mẫu số 06/BKKTT/TXNK Phụ lục VI ban hành kèm Thông tư này.

Đối với xử lý phế thải, tổ chức, cá nhân thực hiện theo quy định của pháp luật về bảo vệ môi trường. Tổ chức, cá nhân có trách nhiệm ghi chép sổ sách chi tiết, xuất trình cho cơ quan hải quan khi kiểm tra.

Theo đó, phế liệu, phế phẩm thu được trong quá trình sản xuất hàng xuất khẩu khi bán, tiêu thụ nội địa được miễn thuế nhập khẩu nhưng phải kê khai, nộp thuế giá trị gia tăng, thuế tiêu thụ đặc biệt (nếu có), thuế bảo vệ môi trường (nếu có) và gửi đến cơ quan hải quan thông qua Hệ thống theo chỉ tiêu thông tin quy định tại mẫu số 04 Phụ lục IIa ban hành kèm Thông tư 39/2018/TT-BTC.

Trường hợp thực hiện trên hồ sơ giấy, người khai hải quan khai theo mẫu số 06/BKKTT/TXNK Phụ lục III ban hành kèm Thông tư 39/2018/TT-BTC - Mẫu bảng kê khai tính thuế đối với phế liệu, phế phẩm trong định mức thực tế để sản xuất hàng xuất khẩu

Đối với xử lý phế thải, tổ chức, cá nhân thực hiện theo quy định của pháp luật về bảo vệ môi trường. Tổ chức, cá nhân có trách nhiệm ghi chép sổ sách chi tiết, xuất trình cho cơ quan hải quan khi kiểm tra.

Phạm Thị Hồng

Quý khách cần hỏi thêm thông tin về Hàng hóa xuất khẩu có thể đặt câu hỏi tại đây.

- Công đoàn Việt Nam là tổ chức gì? Thành viên hợp danh của công ty hợp danh được kết nạp vào Công đoàn Việt Nam không?

- Mục đích của đổi mới công nghệ là gì? 04 mục tiêu của chương trình Đổi mới công nghệ quốc gia là gì?

- Content về ngày 20 11 sáng tạo, thu hút? Ngày Nhà giáo Việt Nam 20 11 2024 thứ mấy, ngày mấy âm lịch?

- Ngày 18 tháng 11 là ngày gì? Ngày 18 tháng 11 là thứ mấy? Ngày 18 tháng 11 có phải ngày nghỉ lễ, tết của người lao động không?

- Mẫu Công văn đề xuất xếp loại chất lượng chi bộ, tập thể lãnh đạo và đảng viên mới nhất là mẫu nào?