Mẫu bảng thanh toán tiền thuê ngoài áp dụng cho công ty chứng khoán là mẫu nào? Tải mẫu về ở đâu?

Mẫu bảng thanh toán tiền thuê ngoài áp dụng đối với công ty chứng khoán là mẫu nào? Tải về ở đâu?

Theo Điều 11 Thông tư 210/2014/TT-BTC quy định như sau:

Danh mục và mẫu chứng từ kế toán

1. Chứng từ kế toán chủ yếu áp dụng đối với Công ty chứng khoán thực hiện theo danh mục và mẫu quy định tại Phụ lục số 01.

2. Ủy ban Chứng khoán Nhà nước hướng dẫn cụ thể về hệ thống chứng từ nghiệp vụ áp dụng đối với Công ty chứng khoán để thực hiện các nghiệp vụ kinh doanh chứng khoán.

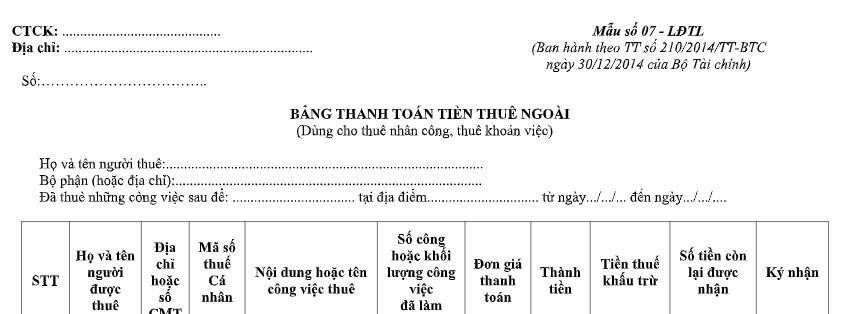

Như vậy, Mẫu bảng thanh toán tiền thuê ngoài áp dụng đối với công ty chứng khoán là Mẫu 07-LĐTL Phụ lục 1 ban hành kèm theo Thông tư 210/2014/TT-BTC.

Tải về Mẫu bảng thanh toán tiền thuê ngoài áp dụng đối với công ty chứng khoán.

Lưu ý: Mẫu bảng thanh toán tiền thuê ngoài được dùng cho thuê nhân công, thuê khoán việc.

Mẫu bảng thanh toán tiền thuê ngoài áp dụng đối với công ty chứng khoán là mẫu nào? Tải về ở đâu? (hình từ internet)

Chứng từ kế toán của công ty chứng khoán được lập mấy lần?

Theo khoản 1 Điều 5 Thông tư 210/2014/TT-BTC quy định về lập chứng từ kế toán như sau:

Điều 5. Lập chứng từ kế toán

1. Mọi nghiệp vụ kinh tế, tài chính phát sinh liên quan đến hoạt động của Công ty chứng khoán đều phải lập chứng từ kế toán. Chứng từ kế toán chỉ lập một lần cho một nghiệp vụ kinh tế, tài chính phát sinh. Nội dung chứng từ kế toán phải đầy đủ các chỉ tiêu, phải rõ ràng, trung thực với nội dung nghiệp vụ kinh tế, tài chính phát sinh. Chữ viết trên chứng từ phải rõ ràng, không tẩy xóa, không viết tắt. Số tiền viết bằng chữ phải khớp, đúng với số tiền viết bằng số.

2. Chứng từ kế toán phải được lập đủ số liên theo quy định. Đối với chứng từ lập nhiều liên phải được lập một lần cho tất cả các liên theo cùng một nội dung bằng máy tính, hoặc viết lồng bằng giấy than. Trường hợp đặc biệt phải lập nhiều liên nhưng không thể viết một lần tất cả các liên chứng từ thì có thể viết hai lần nhưng phải đảm bảo thống nhất nội dung và tính pháp lý của tất cả các liên chứng từ.

3. Các chứng từ kế toán được lập bằng máy vi tính phải đảm bảo nội dung quy định cho chứng từ kế toán.

Như vậy, chứng từ kế toán chỉ lập một lần cho một nghiệp vụ kinh tế, tài chính phát sinh.

Nội dung chứng từ kế toán phải đầy đủ các chỉ tiêu, phải rõ ràng, trung thực với nội dung nghiệp vụ kinh tế, tài chính phát sinh. Chữ viết trên chứng từ phải rõ ràng, không tẩy xóa, không viết tắt. Số tiền viết bằng chữ phải khớp, đúng với số tiền viết bằng số.

Trình tự kiểm tra chứng từ kế toán của Công ty chứng khoán như thế nào?

Theo Điều 7 Thông tư 210/2014/TT-BTC quy định về trình tự luân chuyển và kiểm tra chứng từ kế toán của Công ty chứng khoán được quy định như sau:

Trình tự luân chuyển và kiểm tra chứng từ kế toán của Công ty chứng khoán được quy định như sau:

1. Tất cả các chứng từ kế toán do Công ty chứng khoán lập hoặc từ bên ngoài chuyển đến đều phải tập trung vào bộ phận kế toán Công ty chứng khoán. Bộ phận kế toán kiểm tra những chứng từ kế toán đó và chỉ sau khi kiểm tra và xác minh tính pháp lý của chứng từ và sự khớp đúng về số liệu giữa Công ty chứng khoán thì mới dùng những chứng từ đó để ghi sổ kế toán.

2. Trình tự luân chuyển chứng từ kế toán bao gồm các bước sau:

- Lập, tiếp nhận, xử lý chứng từ kế toán.

- Kế toán viên, kế toán trưởng kiểm tra và ký chứng từ kế toán hoặc trình Tổng Giám đốc, Giám đốc Công ty chứng khoán ký duyệt.

- Phân loại, sắp xếp chứng từ kế toán, định khoản và ghi sổ kế toán.

- Lưu trữ, bảo quản chứng từ kế toán.

3. Trình tự kiểm tra chứng từ kế toán.

- Kiểm tra tính rõ ràng, trung thực, đầy đủ của các chỉ tiêu, các yếu tố ghi chép trên chứng từ kế toán.

- Kiểm tra tính hợp pháp của nghiệp vụ kinh tế, tài chính phát sinh đã ghi trên chứng từ kế toán, đối chiếu chứng từ kế toán với các tài liệu khác có liên quan.

- Kiểm tra tính chính xác của số liệu, thông tin trên chứng từ kế toán.

4. Khi kiểm tra chứng từ kế toán nếu phát hiện có hành vi vi phạm chính sách, chế độ, các quy định pháp luật hiện hành về thành lập và quản lý Công ty chứng khoán, Điều lệ Công ty chứng khoán, Nghị quyết Đại hội đồng cổ đông, Đại hội thành viên hoặc Nghị quyết Hội đồng quản trị theo phân cấp phải từ chối thực hiện (không thanh toán,...) đồng thời báo ngay cho Tổng Giám đốc, Giám đốc Công ty chứng khoán biết để xử lý kịp thời theo pháp luật hiện hành.

Đối với những chứng từ kế toán lập không đúng thủ tục, nội dung và chữ số không rõ ràng thì người chịu trách nhiệm kiểm tra hoặc ghi sổ phải trả lại, yêu cầu làm thêm thủ tục và điều chỉnh sau đó mới làm căn cứ ghi sổ.

Như vậy, trình tự kiểm tra chứng từ kế toán như sau:

- Kiểm tra tính rõ ràng, trung thực, đầy đủ của các chỉ tiêu, các yếu tố ghi chép trên chứng từ kế toán.

- Kiểm tra tính hợp pháp của nghiệp vụ kinh tế, tài chính phát sinh đã ghi trên chứng từ kế toán, đối chiếu chứng từ kế toán với các tài liệu khác có liên quan.

- Kiểm tra tính chính xác của số liệu, thông tin trên chứng từ kế toán.

Nguyễn Thị Thanh Xuân

Quý khách cần hỏi thêm thông tin về Công ty chứng khoán có thể đặt câu hỏi tại đây.

- Hướng dẫn thủ tục đổi bằng lái xe nước ngoài sang Việt Nam mới nhất? Điều kiện để người nước ngoài được đổi sang bằng lái xe Việt Nam là gì?

- Người được giáo dục có phải gửi bản cam kết về việc chấp hành quyết định áp dụng biện pháp giáo dục không?

- Hộ gia đình bị thu hồi đất và phải phá dỡ nhà ở có được hưởng chính sách hỗ trợ về nhà ở xã hội không?

- Kê khai thuế là gì? Hành vi bị nghiêm cấm khi thực hiện kê khai thuế là hành vi nào theo quy định?

- Người nộp thuế lưu ý điều gì khi kê khai thuế? Cơ quan thuế có quyền yêu cầu người nộp thuế giải thích việc khai thuế?