Mẫu biên bản công bố Quyết định kiểm tra thuế tại trụ sử người nộp thuế theo kiến nghị của Kiểm toán nhà nước là mẫu nào?

- Kiểm toán nhà nước có thẩm quyền kiến nghị kiểm tra thuế tại trụ sở của người nộp thuế không?

- Mẫu biên bản công bố Quyết định kiểm tra thuế tại trụ sử người nộp thuế theo kiến nghị của Kiểm toán nhà nước là mẫu nào?

- Kiểm tra thuế tại trụ sở người nộp thuế theo kiến nghị của Kiểm toán nhà nước phải tiến hành trong bao lâu?

Kiểm toán nhà nước có thẩm quyền kiến nghị kiểm tra thuế tại trụ sở của người nộp thuế không?

Kiểm tra tại trụ sở người nộp thuế được quy định tại Điều 72 Thông tư 80/2021/TT-BTC cụ thể như sau:

Kiểm tra tại trụ sở người nộp thuế

1. Các trường hợp kiểm tra tại trụ sở người nộp thuế, tần suất kiểm tra, thời gian gửi Quyết định kiểm tra được thực hiện theo điểm a, b, d, đ, e, g khoản 1, khoản 2 và khoản 3 Điều 110 Luật Quản lý thuế.

Các trường hợp giải thể, chấm dứt hoạt động không phải thực hiện quyết toán thuế nêu tại điểm g khoản 1 Điều 110 Luật Quản lý thuế:

...

Viện dẫn tới điểm a, b, d, đ, e, g khoản 1, khoản 2 và khoản 3 Điều 110 Luật Quản lý thuế 2019 quy định cụ thể như sau:

Kiểm tra thuế tại trụ sở của người nộp thuế

1. Kiểm tra thuế tại trụ sở của người nộp thuế được thực hiện trong các trường hợp sau đây:

a) Trường hợp hồ sơ thuộc diện kiểm tra trước hoàn thuế; kiểm tra sau hoàn thuế đối với hồ sơ thuộc diện hoàn thuế trước;

b) Trường hợp quy định tại điểm b khoản 2 Điều 109 của Luật này;

...

d) Trường hợp có dấu hiệu vi phạm pháp luật;

đ) Trường hợp được lựa chọn theo kế hoạch, chuyên đề;

e) Trường hợp theo kiến nghị của Kiểm toán nhà nước, Thanh tra nhà nước, cơ quan khác có thẩm quyền;

g) Trường hợp chia, tách, sáp nhập, hợp nhất, chuyển đổi loại hình doanh nghiệp, giải thể, chấm dứt hoạt động, cổ phần hóa, chấm dứt hiệu lực mã số thuế, chuyển địa điểm kinh doanh và các trường hợp kiểm tra đột xuất, kiểm tra theo chỉ đạo của cấp có thẩm quyền, trừ trường hợp giải thể, chấm dứt hoạt động mà cơ quan thuế không phải thực hiện quyết toán thuế theo quy định của pháp luật.

...

Theo đó, Kiểm toán nhà nước có thẩm quyền kiến nghị kiểm tra thuế tại trụ sở của người nộp thuế.

Việc kiểm tra thuế tại trụ sở người nộp thuế theo kiến nghị của Kiểm toán nhà nước được tiến hành không quá 01 lần trong 01 năm.

Đồng thời, quyết định kiểm tra thuế phải được gửi cho người nộp thuế trong thời hạn 03 ngày làm việc và thực hiện công bố trong thời hạn 10 ngày làm việc kể từ ngày ký. Trước khi công bố quyết định kiểm tra mà người nộp thuế chứng minh được số tiền thuế đã khai là đúng và nộp đủ số tiền thuế phải nộp thì cơ quan quản lý thuế bãi bỏ quyết định kiểm tra thuế.

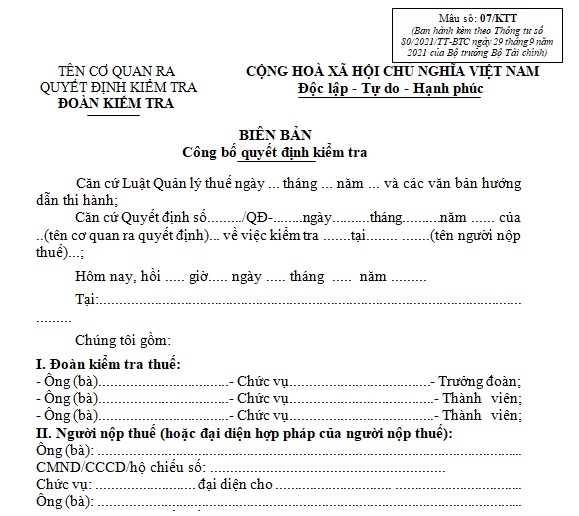

Mẫu biên bản công bố Quyết định kiểm tra thuế tại trụ sử người nộp thuế theo kiến nghị của Kiểm toán nhà nước là mẫu nào? (Hình từ Internet)

Mẫu biên bản công bố Quyết định kiểm tra thuế tại trụ sử người nộp thuế theo kiến nghị của Kiểm toán nhà nước là mẫu nào?

Mẫu biên bản công bố Quyết định kiểm tra thuế tại trụ sử người nộp thuế theo kiến nghị của Kiểm toán nhà nước được quy định tại khoản 5 Điều 72 Thông tư 80/2021/TT-BTC cụ thể như sau:

Kiểm tra tại trụ sở người nộp thuế

...

5. Trình tự, thủ tục kiểm tra thuế tại trụ sở người nộp thuế

...

b) ....

Khi bắt đầu kiểm tra thuế, Trưởng đoàn kiểm tra thuế có trách nhiệm công bố Quyết định kiểm tra thuế, lập Biên bản công bố và giải thích nội dung Quyết định kiểm tra để người nộp thuế hiểu và có trách nhiệm chấp hành Quyết định kiểm tra. Biên bản công bố Quyết định kiểm tra được lập theo mẫu số 07/KTT ban hành kèm theo phụ lục I Thông tư này.

...

Theo đó, mẫu biên bản công bố Quyết định kiểm tra thuế tại trụ sử người nộp thuế theo kiến nghị của Kiểm toán nhà nước là Mẫu số 07/KTT ban hành kèm theo Thông tư 80/2021/TT-BTC.

Tải về Mẫu biên bản công bố Quyết định kiểm tra thuế tại trụ sử người nộp thuế theo kiến nghị của Kiểm toán nhà nước

Kiểm tra thuế tại trụ sở người nộp thuế theo kiến nghị của Kiểm toán nhà nước phải tiến hành trong bao lâu?

Thời gian kiểm tra thuế tại trụ sở người nộp thuế theo kiến nghị của Kiểm toán nhà nước được quy định tại khoản 5 Điều 72 Thông tư 80/2021/TT-BTC cụ thể như sau:

Kiểm tra tại trụ sở người nộp thuế

...

5. Trình tự, thủ tục kiểm tra thuế tại trụ sở người nộp thuế

...

b) Việc kiểm tra theo Quyết định kiểm tra thuế phải được tiến hành chậm nhất là 10 ngày làm việc, kể từ ngày ban hành Quyết định kiểm tra trừ trường hợp phải bãi bỏ Quyết định kiểm tra thuế theo mẫu số 06/KTT ban hành kèm theo phụ lục I Thông tư này hoặc hoãn thời gian kiểm tra.

...

Theo đó, việc kiểm tra theo kiểm tra thuế tại trụ sở người nộp thuế theo kiến nghị của Kiểm toán nhà nước phải được tiến hành chậm nhất là 10 ngày làm việc, kể từ ngày ban hành Quyết định kiểm tra (trừ trường hợp phải bãi bỏ Quyết định kiểm tra thuế hoặc hoãn thời gian kiểm tra).

Phạm Thị Hồng

Quý khách cần hỏi thêm thông tin về Kiểm tra thuế có thể đặt câu hỏi tại đây.

- Kỳ kế toán năm đầu tiên ngắn hơn 90 ngày thì có được cộng qua năm sau để tính thành một kỳ kế toán năm không?

- Mẫu đơn dự thầu hồ sơ mời sơ tuyển dịch vụ phi tư vấn qua mạng mới nhất là mẫu nào? Tải về ở đâu?

- Cơ sở dịch vụ photocopy có phải xuất trình hồ sơ, giấy tờ liên quan đến hoạt động của cơ sở dịch vụ photocopy không?

- Mẫu lời chúc tốt nghiệp đại học ngắn gọn, hài hước dành cho bạn thân? Học xong bao nhiêu tín chỉ mới được tốt nghiệp đại học?

- Chuyển tải là gì? Chỉ được chuyển tải trên phương tiện vận tải đang chịu sự kiểm tra, giám sát hải quan khi nào?