Mẫu danh sách đơn vị kê khai tính nộp quyết toán thuế thu nhập cá nhân là mẫu nào? BHXH tỉnh CSDL về danh sách đơn vị kê khai tính nộp QTTTNCN mấy tháng một lần?

- Mẫu danh sách đơn vị kê khai tính nộp quyết toán thuế thu nhập cá nhân là mẫu nào?

- BHXH tỉnh chia sẻ dữ liệu về danh sách đơn vị kê khai tính nộp quyết toán thuế thu nhập cá nhân nhưng thực tế NLĐ không làm việc không hưởng tiền lương hoặc thu nhập mấy tháng một lần?

- Trách nhiệm chia sẻ dữ liệu của cơ quan BHXH tỉnh về đơn vị đang hoạt động và người lao động đang làm việc ra sao?

Mẫu danh sách đơn vị kê khai tính nộp quyết toán thuế thu nhập cá nhân là mẫu nào?

Tải về trọn bộ (Mẫu số: 09-KT; Mẫu số: 10-KT; Mẫu số: 11-KT)

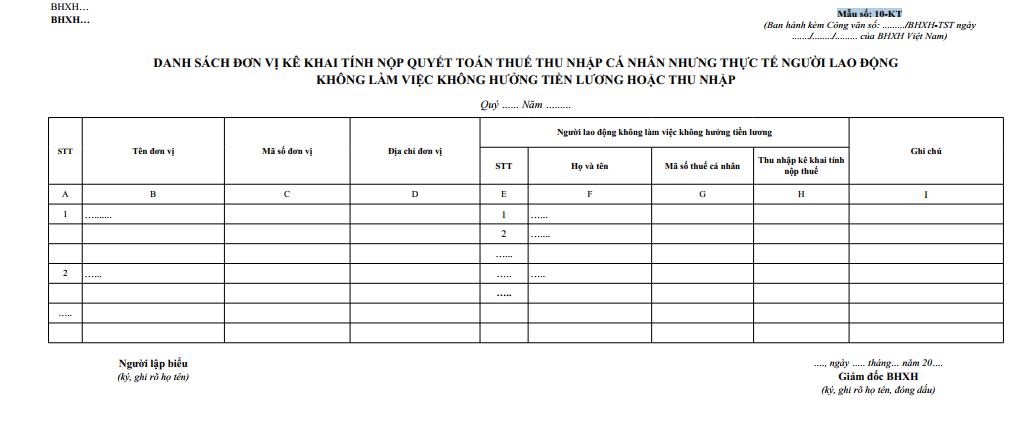

Mẫu số: 10-KT: Là mẫu danh sách đơn vị kê khai tính nộp quyết toán thuế thu nhập cá nhân nhưng thực tế NLĐ không làm việc không hưởng tiền lương hoặc thu nhập của cơ quan BHXH.

Các từ viết tắt

CSDL: Chia sẻ dữ liệu

QTTTNCN: Quyết toán thuế thu nhập cá nhân

Căn cứ tại Công văn 2236/BHXH-TST năm 2022 quy định về mẫu 10-KT danh sách đơn vị kê khai tính nộp quyết toán thuế thu nhập cá nhân nhưng thực tế NLĐ không làm việc không hưởng tiền lương hoặc thu nhập như sau:

Tải về: Mẫu danh sách đơn vị kê khai tính nộp quyết toán thuế thu nhập cá nhân nhưng thực tế NLĐ không làm việc không hưởng tiền lương hoặc thu nhập

Mẫu danh sách đơn vị kê khai tính nộp quyết toán thuế thu nhập cá nhân là mẫu nào? BHXH tỉnh CSDL về danh sách đơn vị kê khai tính nộp QTTTNCN mấy tháng một lần? (Hình từ Internet)

BHXH tỉnh chia sẻ dữ liệu về danh sách đơn vị kê khai tính nộp quyết toán thuế thu nhập cá nhân nhưng thực tế NLĐ không làm việc không hưởng tiền lương hoặc thu nhập mấy tháng một lần?

Căn cứ theo Mục 5 Phần I Công văn 2236/BHXH-TST năm 2022 quy định về quy trình chia sẻ, cập nhật, rà soát đơn vị và khai thác, phát triển người tham gia BHXH, BHYT bắt buộc, cụ thể là chia sẻ dữ liệu cho các cơ quan liên quan như sau:

I. Quy trình chia sẻ, cập nhật, rà soát đơn vị và khai thác, phát triển người tham gia BHXH, BHYT bắt buộc

...

5. Chia sẻ dữ liệu cho các cơ quan liên quan

5.1. BHXH Việt Nam: Trung tâm Công nghệ thông tin căn cứ thực tế đăng ký tham gia, đóng BHXH bắt buộc của các đơn vị mới thành lập, gửi (hoặc chia sẻ) thông tin về số lượng lao động đóng BHXH cho cơ quan đăng ký kinh doanh để thực hiện quản lý nhà nước đối với doanh nghiệp sau đăng ký thành lập theo đúng quy định tại Nghị định số 122/2020/NĐ-CP ngày 15/10/2020 của Chính phủ (Mẫu số: 09-KT).

5.2. BHXH tỉnh/huyện

a) Hàng quý, lập Danh sách đơn vị, lao động kê khai tính, nộp, quyết toán thuế thu nhập cá nhân, nhưng thực tế người lao động không làm việc, không hưởng tiền lương hoặc thu nhập gửi, đề nghị cơ quan Thuế tiến hành thanh tra, kiểm tra việc chấp hành chính sách, pháp luật về thuế theo đúng quy định của pháp luật, Quy chế chia sẻ dữ liệu và phối hợp công tác giữa BHXH Việt Nam và Tổng cục Thuế số 1999/QCPH-BHXH-TCT ngày 09/7/2021 của BHXH Việt Nam và Tổng cục Thuế (Mẫu số: 10-KT).

b) Hàng quý, lập Danh sách đơn vị, lao động vi phạm pháp luật về lao động do không thỏa thuận giao kết hợp đồng lao động đối với người lao động thuộc đối tượng phải thực hiện giao kết hợp đồng lao động mà sau khi đã được cơ quan BHXH, tổ chức, cá nhân liên quan hướng dẫn thực hiện giao kết hợp đồng lao động làm căn cứ đóng, truy đóng BHXH, BHYT bắt buộc nhưng cố tình không thực hiện gửi, đề nghị cơ quan Quản lý nhà nước về lao động tiến hành thanh tra, kiểm tra xử lý vi phạm và yêu cầu khắc phục vi phạm pháp luật về lao động và pháp luật về BHXH, BHYT (Mẫu số: 11-KT).

Như vậy, đối chiếu quy định thị hàng quý thì cơ quan BHXH tỉnh sẽ sử dụng mẫu 10-KT để lập danh sách đơn vị kê khai tính nộp quyết toán thuế thu nhập cá nhân nhưng thực tế NLĐ không làm việc không hưởng tiền lương hoặc thu nhập.

Nhằm gửi, đề nghị cơ quan Thuế tiến hành thanh tra, kiểm tra việc chấp hành chính sách, pháp luật về thuế theo đúng quy định của pháp luật, Quy chế chia sẻ dữ liệu và phối hợp công tác giữa BHXH Việt Nam và Tổng cục Thuế.

Trách nhiệm chia sẻ dữ liệu của cơ quan BHXH tỉnh về đơn vị đang hoạt động và người lao động đang làm việc ra sao?

Căn cứ Mục 3 phần I Công văn 2236/BHXH-TST năm 2022 hướng dẫn khai thác, phát triển người tham gia bảo hiểm xã hội, bảo hiểm y tế bắt buộc có đề cập đến trách nhiệm chia sẻ dữ liệu về đơn vị đang hoạt động và người lao động đang làm việc như sau:

Trung tâm Công nghệ thông tin chủ trì, phối hợp với Ban Quản lý Thu - Sổ, Thẻ hàng quý rà soát, đối chiếu dữ liệu đơn vị, người lao động quyết toán thuế thu nhập cá nhân do Tổng cục Thuế cung cấp và dữ liệu về hợp tác xã, hộ kinh doanh cá thể, kinh doanh cá nhân do Phòng Tài chính - Kế hoạch cấp huyện và các cơ quan, tổ chức ở địa phương cung cấp với dữ liệu cơ quan BHXH đang quản lý;

Phân loại, kết xuất vào mẫu biểu trong phần mềm, phân quyền cho BHXH tỉnh và BHXH huyện.

Trong đó, BHXH tỉnh có trách nhiệm:

- Đề nghị các cơ quan, tổ chức theo ngành, lĩnh vực quản lý liên quan chia sẻ dữ liệu, thông tin, hoặc Danh sách các đơn vị đang hoạt động trên địa bàn, số lao động chưa tham gia BHXH, BHYT bắt buộc trong từng đơn vị theo các khối loại hình: Hợp tác xã, Quỹ tín dụng nhân dân, các đơn vị thuộc lĩnh vực y tế, văn hóa xã hội, thông tin, thể dục, thể thao, du lịch, giáo dục và đào tạo, dịch vụ khách sạn, nhà hàng ngoài công lập thuộc lĩnh vực chuyên môn, nghiệp vụ đang quản lý gửi cơ quan BHXH.

- Phối hợp với Cục Thuế tỉnh, Chi cục Thuế khu vực rà soát thông tin, dữ liệu do Tổng cục Thuế chia sẻ đã phân quyền đến BHXH tỉnh và bổ sung đơn vị, số lao động (nếu có) chưa tham gia BHXH, BHYT và chưa có trong dữ liệu quyết toán thuế thu nhập cá nhân cho cơ quan BHXH.

Còn BHXH huyện có trách nhiệm:

- Đề nghị Phòng Tài chính - Kế hoạch huyện chia sẻ thông tin, dữ liệu, hoặc danh sách Hộ kinh doanh cá thể, kinh doanh cá nhân cho cơ quan BHXH;

- Đề nghị Chi cục Thuế huyện chia sẻ dữ liệu, thông tin, danh sách Hộ kinh doanh cá thể, kinh doanh cá nhân nộp thuế khoán, thuế môn bài, bổ sung đơn vị, số lao động chưa có trong dữ liệu quyết toán thuế thu nhập cá nhân cho cơ quan BHXH.

Ngoài ra, căn cứ Mục 5 Phần I Công văn 2236/BHXH-TST năm 2022, việc chia sẻ dữ liệu còn được thực hiện cho các cơ quan khác có liên quan như:

- Trung tâm Công nghệ thông tin của BHXH Việt Nam, căn cứ thực tế đăng ký tham gia, đóng BHXH bắt buộc của các đơn vị mới thành lập, gửi (hoặc chia sẻ) thông tin về số lượng lao động đóng BHXH cho cơ quan đăng ký kinh doanh để thực hiện quản lý nhà nước đối với doanh nghiệp sau đăng ký thành lập.

BHXH tỉnh/huyện: Hàng quý, lập Danh sách đơn vị, lao động kê khai tính, nộp, quyết toán thuế thu nhập cá nhân, nhưng thực tế người lao động không làm việc, không hưởng tiền lương hoặc thu nhập gửi, đề nghị cơ quan Thuế tiến hành thanh tra, kiểm tra việc chấp hành chính sách, pháp luật về thuế.

Đồng thời, hàng quý phải lập Danh sách đơn vị, lao động vi phạm pháp luật về lao động do không thỏa thuận giao kết hợp đồng lao động đối với người lao động thuộc đối tượng phải thực hiện giao kết hợp đồng lao động mà sau khi đã được cơ quan BHXH, tổ chức, cá nhân liên quan hướng dẫn thực hiện giao kết hợp đồng lao động làm căn cứ đóng, truy đóng BHXH, BHYT bắt buộc nhưng cố tình không thực hiện gửi, đề nghị cơ quan Quản lý nhà nước về lao động tiến hành thanh tra, kiểm tra xử lý vi phạm và yêu cầu khắc phục

Lê Đình Khôi

Quý khách cần hỏi thêm thông tin về Quyết toán thuế thu nhập cá nhân có thể đặt câu hỏi tại đây.

- Mẫu hợp đồng giao khoán của hợp tác xã mới nhất? Hợp tác xã có được tự thiết kế biểu mẫu chứng từ kế toán không?

- Lịch đi nghĩa vụ quân sự năm 2025 chính thức thế nào? Chế độ báo cáo về việc tuyển chọn và gọi công dân nhập ngũ năm 2025?

- Mua trả chậm và mua trả góp khác nhau thế nào? Mức xử phạt hành chính đối với hành vi không thanh toán đúng hạn?

- Nhà nước có hỗ trợ hợp tác xã làm chủ đầu tư xây dựng hạ tầng kỹ thuật cụm công nghiệp hay không?

- Đua xe trái phép gây chết người có thể bị phạt tù đối với những tội nào? Con cái đua xe gây chết người thì cha mẹ giao xe có bị truy cứu hình sự?