Mẫu giấy cam kết trả nợ mới nhất? Các lưu ý khi viết giấy cam kết trả nợ? Giấy cam kết trả nợ có hiệu lực trong trường hợp nào?

Mẫu giấy cam kết trả nợ mới nhất? Các lưu ý khi viết giấy cam kết trả nợ?

Hiện nay, Bộ luật Dân sự 2015 và các văn bản hướng dẫn không quy định cụ thể về mẫu giấy cam kết trả nợ.

Việc viết giấy cam kết trả nợ là vô cùng cần thiết, và thường được thực hiện trong các trường hợp sau:

- Khi khoản vay không được công chứng, ví dụ như khoản vay nhỏ, hoặc các bên không đủ điều kiện công chứng, thì Giấy cam kết sẽ giúp bảo vệ quyền lợi của cả người cho vay và người vay, tránh rủi ro tranh chấp.

- Khi muốn ràng buộc trách nhiệm của bên vay, Giấy cam kết có giá trị pháp lý, tạo áp lực để bên vay phải thực hiện đúng các điều khoản đã cam kết, thanh toán khoản vay đúng hạn.

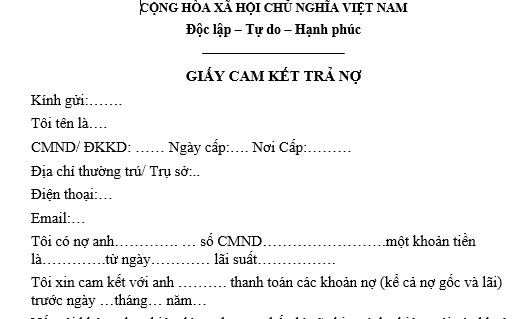

Tham khảo Mẫu giấy cam kết trả nợ sau:

Tải về Mẫu giấy cam kết trả nợ mới nhất.

Một số lưu ý khi viết mẫu giấy cam kết trả nợ:

- Ghi đầy đủ thông tin cá nhân của bên nợ, bên nhận nợ: Họ tên, địa chỉ…

- Số tiền nợ gốc và số tiền lãi.

- Cam kết về thời gian trả nợ.

- Nếu có tranh chấp bên nào phải chịu án phí.

- Vay không được sử dụng đúng mục đích thì giải quyết thế nào?

- Nên có ít nhất hai bản để mỗi bên giữ một bản.

Mẫu giấy cam kết trả nợ mới nhất? Các lưu ý khi viết giấy cam kết trả nợ? Giấy cam kết trả nợ có hiệu lực trong trường hợp nào? (Hình từ Internet)

Giấy cam kết trả nợ có hiệu lực trong trường hợp nào?

Căn cứ Điều 117 Bộ luật Dân sự 2015 quy định như sau:

Điều kiện có hiệu lực của giao dịch dân sự

1. Giao dịch dân sự có hiệu lực khi có đủ các điều kiện sau đây:

a) Chủ thể có năng lực pháp luật dân sự, năng lực hành vi dân sự phù hợp với giao dịch dân sự được xác lập;

b) Chủ thể tham gia giao dịch dân sự hoàn toàn tự nguyện;

c) Mục đích và nội dung của giao dịch dân sự không vi phạm điều cấm của luật, không trái đạo đức xã hội.

2. Hình thức của giao dịch dân sự là điều kiện có hiệu lực của giao dịch dân sự trong trường hợp luật có quy định.

Như vậy, để giấy cam kết trả nợ có hiệu lực pháp lý, cần đáp ứng đầy đủ các điều kiện sau:

- Các bên ký kết phải có năng lực pháp luật và năng lực hành vi dân sự đầy đủ.

- Các bên tham gia hoàn toàn tự nguyện, không bị ép buộc.

- Mục đích và nội dung cam kết không vi phạm pháp luật, đạo đức xã hội.

- Tuân thủ đúng hình thức do pháp luật quy định đối với việc lập giấy cam kết trả nợ (nếu có).

Đồng thời tại Điều 131 Bộ luật Dân sự 2015 quy định về hậu quả pháp lý của giao dịch dân sự vô hiệu:

- Giao dịch dân sự vô hiệu không làm phát sinh, thay đổi, chấm dứt quyền, nghĩa vụ dân sự của các bên kể từ thời điểm giao dịch được xác lập.

- Khi giao dịch dân sự vô hiệu thì các bên khôi phục lại tình trạng ban đầu, hoàn trả cho nhau những gì đã nhận.

Trường hợp không thể hoàn trả được bằng hiện vật thì trị giá thành tiền để hoàn trả.

- Bên ngay tình trong việc thu hoa lợi, lợi tức không phải hoàn trả lại hoa lợi, lợi tức đó.

- Bên có lỗi gây thiệt hại thì phải bồi thường.

- Việc giải quyết hậu quả của giao dịch dân sự vô hiệu liên quan đến quyền nhân thân do Bộ luật Dân sự 2015, luật khác có liên quan quy định.

Do đó, nếu thiếu một trong những điều kiện trên, giấy cam kết sẽ bị vô hiệu, không có giá trị pháp lý, không làm phát sinh quyền, nghĩa vụ các bên.

Nghĩa vụ trả nợ của bên vay nợ trong giao dịch vay nợ được quy định ra sao?

Nghĩa vụ trả nợ của bên vay nợ trong giao dịch vay nợ được quy định tại Điều 466 Bộ luật Dân sự 2015 gồm:

(1) Bên vay tài sản là tiền thì phải trả đủ tiền khi đến hạn. Nếu tài sản là vật thì phải trả vật cùng loại đúng số lượng, chất lượng, trừ trường hợp có thỏa thuận khác.

(2) Trường hợp bên vay không thể trả vật thì có thể trả bằng tiền theo trị giá của vật đã vay tại địa điểm và thời điểm trả nợ, nếu được bên cho vay đồng ý.

(3) Địa điểm trả nợ là nơi cư trú hoặc nơi đặt trụ sở của bên cho vay, trừ trường hợp có thỏa thuận khác.

(4) Trường hợp vay không có lãi mà khi đến hạn bên vay không trả nợ hoặc trả không đầy đủ thì bên cho vay có quyền yêu cầu trả tiền lãi với mức lãi suất theo quy định tại khoản 2 Điều 468 Bộ luật Dân sự 2015 trên số tiền chậm trả tương ứng với thời gian chậm trả, trừ trường hợp có thỏa thuận khác hoặc luật có quy định khác.

(5) Trường hợp vay có lãi mà khi đến hạn bên vay không trả hoặc trả không đầy đủ thì bên vay phải trả lãi như sau:

- Lãi trên nợ gốc theo lãi suất thỏa thuận trong hợp đồng tương ứng với thời hạn vay mà đến hạn chưa trả; trường hợp chậm trả thì còn phải trả lãi theo mức lãi suất quy định tại khoản 2 Điều 468 Bộ luật Dân sự 2015;

- Lãi trên nợ gốc quá hạn chưa trả bằng 150% lãi suất vay theo hợp đồng tương ứng với thời gian chậm trả, trừ trường hợp có thỏa thuận khác.

Nguyễn Bình An

Quý khách cần hỏi thêm thông tin về Nghĩa vụ trả nợ có thể đặt câu hỏi tại đây.

- Mẫu đơn khởi kiện hàng xóm lấn chiếm đất đai gửi Tòa án? Cách viết đơn khởi kiện hàng xóm lấn chiếm đất đai?

- Điều lệ Đảng quy định thế nào về độ tuổi kết nạp Đảng? Đảng viên phải thường xuyên tự phê bình với Đảng?

- Công tác quan trắc công trình có nằm trong nội dung thực hiện giám sát thi công xây dựng công trình không?

- Chủ quản hệ thống thông tin phục vụ giao dịch điện tử trong cơ quan nhà nước được xác định như thế nào?

- Mẫu hồ sơ mời thầu tư vấn theo thông tư 06 mới nhất áp dụng hình thức đấu thầu rộng rãi một giai đoạn một túi hồ sơ?