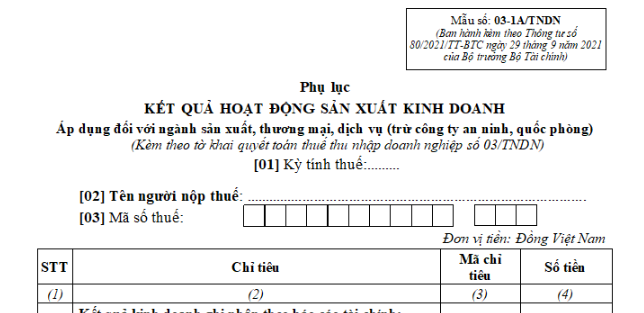

Mẫu Phụ lục kết quả hoạt động sản xuất kinh doanh áp dụng đối với ngành sản xuất, thương mại, dịch vụ?

- Mẫu Phụ lục kết quả hoạt động sản xuất kinh doanh áp dụng đối với ngành sản xuất, thương mại, dịch vụ?

- Địa điểm nộp hồ sơ khai thuế đối với người nộp thuế thực hiện hoạt động sản xuất kinh doanh ở nhiều địa bàn do ai quy định?

- Người nộp thuế phải ghi mã số thuế lên hóa đơn khi hoạt động sản xuất kinh doanh tại nhiều địa bàn khác nhau không?

Mẫu Phụ lục kết quả hoạt động sản xuất kinh doanh áp dụng đối với ngành sản xuất, thương mại, dịch vụ?

Mẫu Phụ lục kết quả hoạt động sản xuất kinh doanh áp dụng đối với ngành sản xuất, thương mại, dịch vụ, trừ công ty an ninh, quốc phòng là Mẫu 03-1A/TNDN tại Phụ lục II ban hành kèm theo Thông tư 80/2021/TT-BTC

TẢI VỀ Mẫu 03 1A TNDN Mẫu Phụ lục kết quả hoạt động sản xuất kinh doanh áp dụng đối với ngành sản xuất, thương mại, dịch vụ, trừ công ty an ninh, quốc phòng

Địa điểm nộp hồ sơ khai thuế đối với người nộp thuế thực hiện hoạt động sản xuất kinh doanh ở nhiều địa bàn do ai quy định?

Theo Điều 45 Luật Quản lý thuế 2019 quy định như sau:

Địa điểm nộp hồ sơ khai thuế

1. Người nộp thuế nộp hồ sơ khai thuế tại cơ quan thuế quản lý trực tiếp.

2. Trường hợp nộp hồ sơ khai thuế theo cơ chế một cửa liên thông thì địa điểm nộp hồ sơ khai thuế thực hiện theo quy định của cơ chế đó.

3. Địa điểm nộp hồ sơ khai thuế đối với hàng hóa xuất khẩu, nhập khẩu thực hiện theo quy định của Luật Hải quan.

4. Chính phủ quy định địa điểm nộp hồ sơ khai thuế đối với các trường hợp sau đây:

a) Người nộp thuế có nhiều hoạt động sản xuất, kinh doanh;

b) Người nộp thuế thực hiện hoạt động sản xuất, kinh doanh ở nhiều địa bàn; người nộp thuế có phát sinh nghĩa vụ thuế đối với các loại thuế khai và nộp theo từng lần phát sinh;

c) Người nộp thuế có phát sinh nghĩa vụ thuế đối với các khoản thu từ đất; cấp quyền khai thác tài nguyên nước, tài nguyên khoáng sản;

d) Người nộp thuế có phát sinh nghĩa vụ thuế quyết toán thuế thu nhập cá nhân;

đ) Người nộp thuế thực hiện khai thuế thông qua giao dịch điện tử và các trường hợp cần thiết khác.

Như vậy, trường hợp người nộp thuế thực hiện hoạt động sản xuất kinh doanh ở nhiều địa bàn thì địa điểm nộp hồ sơ khai thuế do Chính phủ quy định.

Ngoài ra, Chính phủ còn quy định địa điểm nộp hồ sơ khai thuế đối với các trường hợp sau đây:

- Người nộp thuế có nhiều hoạt động sản xuất, kinh doanh;

- Người nộp thuế có phát sinh nghĩa vụ thuế đối với các loại thuế khai và nộp theo từng lần phát sinh;

- Người nộp thuế có phát sinh nghĩa vụ thuế đối với các khoản thu từ đất; cấp quyền khai thác tài nguyên nước, tài nguyên khoáng sản;

- Người nộp thuế có phát sinh nghĩa vụ thuế quyết toán thuế thu nhập cá nhân;

- Người nộp thuế thực hiện khai thuế thông qua giao dịch điện tử và các trường hợp cần thiết khác.

Mẫu Phụ lục kết quả hoạt động sản xuất kinh doanh áp dụng đối với ngành sản xuất, thương mại, dịch vụ? (hình từ internet)

Người nộp thuế phải ghi mã số thuế lên hóa đơn khi hoạt động sản xuất kinh doanh tại nhiều địa bàn khác nhau không?

Theo Điều 35 Luật Quản lý thuế 2019 quy định như sau:

Sử dụng mã số thuế

1. Người nộp thuế phải ghi mã số thuế được cấp vào hóa đơn, chứng từ, tài liệu khi thực hiện các giao dịch kinh doanh; mở tài khoản tiền gửi tại ngân hàng thương mại, tổ chức tín dụng khác; khai thuế, nộp thuế, miễn thuế, giảm thuế, hoàn thuế, không thu thuế, đăng ký tờ khai hải quan và thực hiện các giao dịch về thuế khác đối với tất cả các nghĩa vụ phải nộp ngân sách nhà nước, kể cả trường hợp người nộp thuế hoạt động sản xuất, kinh doanh tại nhiều địa bàn khác nhau.

2. Người nộp thuế phải cung cấp mã số thuế cho cơ quan, tổ chức có liên quan hoặc ghi mã số thuế trên hồ sơ khi thực hiện thủ tục hành chính theo cơ chế một cửa liên thông với cơ quan quản lý thuế.

3. Cơ quan quản lý thuế, Kho bạc Nhà nước, ngân hàng thương mại phối hợp thu ngân sách nhà nước, tổ chức được cơ quan thuế ủy nhiệm thu thuế sử dụng mã số thuế của người nộp thuế trong quản lý thuế và thu thuế vào ngân sách nhà nước.

4. Ngân hàng thương mại, tổ chức tín dụng khác phải ghi mã số thuế trong hồ sơ mở tài khoản và các chứng từ giao dịch qua tài khoản của người nộp thuế.

5. Tổ chức, cá nhân khác trong việc tham gia quản lý thuế sử dụng mã số thuế đã được cấp của người nộp thuế khi cung cấp thông tin liên quan đến việc xác định nghĩa vụ thuế.

6. Khi bên Việt Nam chi trả tiền cho tổ chức, cá nhân có hoạt động kinh doanh xuyên biên giới dựa trên nền tảng trung gian kỹ thuật số không hiện diện tại Việt Nam thì phải sử dụng mã số thuế đã cấp cho tổ chức, cá nhân này để khấu trừ, nộp thay.

7. Khi mã số định danh cá nhân được cấp cho toàn bộ dân cư thì sử dụng mã số định danh cá nhân thay cho mã số thuế.

Như vậy, trường hợp người nộp thuế hoạt động sản xuất, kinh doanh tại nhiều địa bàn khác nhau thì vẫn phải ghi mã số thuế được cấp vào hóa đơn, chứng từ, tài liệu khi thực hiện các giao dịch kinh doanh; mở tài khoản tiền gửi tại ngân hàng thương mại, tổ chức tín dụng khác; khai thuế, nộp thuế, miễn thuế, giảm thuế, hoàn thuế, không thu thuế, đăng ký tờ khai hải quan và thực hiện các giao dịch về thuế khác đối với tất cả các nghĩa vụ phải nộp ngân sách nhà nước

Nguyễn Thị Thanh Xuân

Quý khách cần hỏi thêm thông tin về Kết quả hoạt động sản xuất kinh doanh có thể đặt câu hỏi tại đây.

- Nghị quyết 18-NQ/TW đổi mới, sắp xếp tổ chức bộ máy của hệ thống chính trị? Toàn văn Nghị quyết 18-NQ/TW khóa XII ở đâu?

- Đăng ký cư trú cho người chưa thành niên theo Nghị định 154/2024 thế nào? Giấy tờ nào dùng để chứng minh chỗ ở hợp pháp để đăng ký thường trú?

- Trước ngày 15 12 đối tượng nào phải nộp hồ sơ khai thuế khoán? Khi nào cơ quan thuế phát Tờ khai thuế?

- Mẫu quyết định bổ nhiệm giám đốc công ty hợp danh? Công ty hợp danh có được thuê giám đốc không?

- Trước ngày 5 12, đối tượng nào phải báo cáo tình hình sử dụng lao động hằng năm? Cần lưu ý điều gì khi điền Báo cáo tình hình sử dụng lao động?