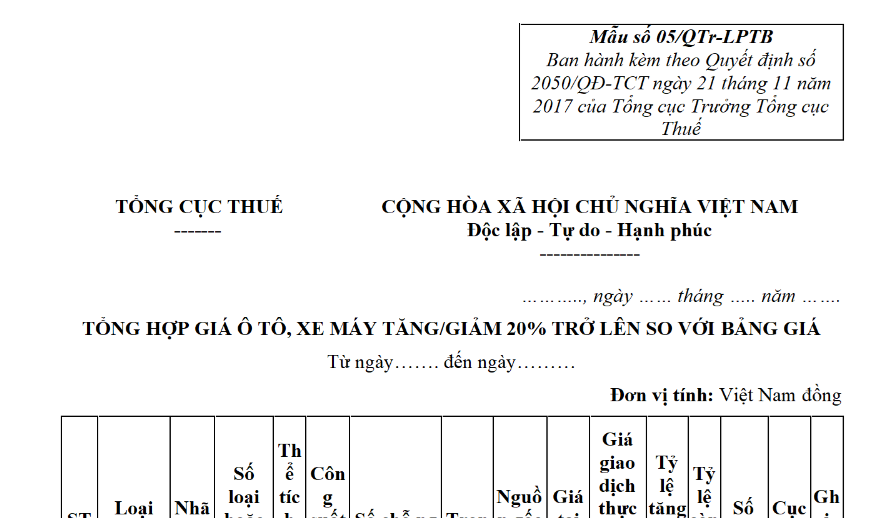

Mẫu quản lý lệ phí trước bạ về tổng hợp giá ô tô, xe máy tăng/giảm 20% trở lên so với bảng giá áp dụng?

Mẫu quản lý lệ phí trước bạ về tổng hợp giá ô tô, xe máy tăng/giảm 20% trở lên so với bảng giá áp dụng?

Theo Mục 3 Quản lý lệ phí trước bạ đối với tài sản thuộc đối tượng chịu lệ phí trước bạ (trừ nhà, đất) ban hành kèm theo Quyết định 2050/QĐ-TCT năm 2017 quy định như sau:

III. CẬP NHẬT BẢNG GIÁ TÍNH LPTB

...

- Định kỳ, bộ phận xây dựng và cập nhật bảng giá tính LPTP ô tô, xe máy tại Tổng cục Thuế thực hiện tổng hợp danh sách các phương tiện chưa có giá do các Cục Thuế báo cáo và kết xuất từ ứng dụng QLTB-NĐ dữ liệu giá chuyển nhượng thực tế ôtô, xe máy trên thị trường tại các địa phương tăng/giảm 20% trở lên so với Bảng giá hiện hành đang áp dụng theo mẫu số 05/QTr-LPTB (ban hành kèm theo quy trình này), đồng thời tổng hợp các nguồn thông tin theo hướng dẫn tại Điều 4 Thông tư số 304/2016/TT-BTC ngày 15/11/2016 và căn cứ quy định tại Điều 6 Nghị định số 140/2016/NĐ-CP ngày 10/10/2016 của Chính Phủ để báo cáo lãnh đạo Tổng cục Thuế trình Bộ Tài chính ban hành Quyết định sửa đổi, bổ sung điều chỉnh Bảng giá.

- Bộ phận xây dựng và cập nhật bảng giá tính LPTB ô tô, xe máy tại Tổng cục Thuế thực hiện nhập giá tính LPTB bổ sung, sửa đổi vào ứng dụng QLTB-NĐ và rà soát để hủy thông báo giá tính LPTB của các Cục Thuế trước ngày hiệu lực của Quyết định.

Như vậy, Mẫu tổng hợp giá ô tô, xe máy tăng/giảm 20% trở lên so với bảng giá áp dụng trong quản lý lệ phí trước bạ Quyết định 2050/QĐ-TCT năm 2017

Tải về Mẫu tổng hợp giá ô tô, xe máy tăng/giảm 20% trở lên so với bảng giá áp dụng trong quản lý lệ phí trước bạ

Thời hạn nộp lệ phí trước bạ là khi nào?

Thời hạn nộp lệ phí trước bạ được quy định tại khoản 8 Điều 18 Nghị định 126/2020/NĐ-CP như sau:

Thời hạn nộp thuế đối với các khoản thu thuộc ngân sách nhà nước từ đất, tiền cấp quyền khai thác tài nguyên nước, tài nguyên khoáng sản, tiền sử dụng khu vực biển, lệ phí trước bạ, lệ phí môn bài

...

8. Lệ phí trước bạ: Thời hạn nộp lệ phí trước bạ chậm nhất là 30 ngày, kể từ ngày ban hành thông báo, trừ trường hợp người nộp thuế được ghi nợ lệ phí trước bạ.

9. Lệ phí môn bài:

a) Thời hạn nộp lệ phí môn bài chậm nhất là ngày 30 tháng 01 hàng năm.

b) Đối với doanh nghiệp nhỏ và vừa chuyển đổi từ hộ kinh doanh (bao gồm cả đơn vị phụ thuộc, địa điểm kinh doanh của doanh nghiệp) khi kết thúc thời gian được miễn lệ phí môn bài (năm thứ tư kể từ năm thành lập doanh nghiệp) thì thời hạn nộp lệ phí môn bài như sau:

b.1) Trường hợp kết thúc thời gian miễn lệ phí môn bài trong thời gian 6 tháng đầu năm thì thời hạn nộp lệ phí môn bài chậm nhất là ngày 30 tháng 7 năm kết thúc thời gian miễn.

b.2) Trường hợp kết thúc thời gian miễn lệ phí môn bài trong thời gian 6 tháng cuối năm thì thời hạn nộp lệ phí môn bài chậm nhất là ngày 30 tháng 01 năm liền kề năm kết thúc thời gian miễn.

...

Theo đó, thời hạn nộp lệ phí trước bạ chậm nhất là 30 ngày, kể từ ngày ban hành thông báo, trừ trường hợp người nộp thuế được ghi nợ lệ phí trước bạ.

Mẫu quản lý lệ phí trước bạ về tổng hợp giá ô tô, xe máy tăng/giảm 20% trở lên so với bảng giá áp dụng? (hình từ internet)

Việc khai, nộp lệ phí trước bạ được quy định như thế nào?

Căn cứ Điều 11 Nghị định 10/2022/NĐ-CP có quy định về khai, nộp lệ phí trước bạ như sau:

Khai, nộp lệ phí trước bạ

1. Tổ chức, cá nhân khai, nộp lệ phí trước bạ theo quy định của pháp luật về quản lý thuế khi đăng ký quyền sở hữu, quyền sử dụng tài sản với cơ quan nhà nước có thẩm quyền.

2. Dữ liệu điện tử nộp lệ phí trước bạ qua Kho bạc Nhà nước, ngân hàng thương mại hoặc tổ chức cung ứng dịch vụ trung gian thanh toán được Tổng cục Thuế ký số và cung cấp lên Cổng dịch vụ công Quốc gia, có giá trị như chứng từ bản giấy để cơ quan cảnh sát giao thông, cơ quan tài nguyên môi trường và các cơ quan nhà nước khác có thẩm quyền đã kết nối với Cổng dịch vụ công Quốc gia truy cập, khai thác dữ liệu phục vụ công tác giải quyết thủ tục hành chính liên quan đến việc đăng ký quyền sở hữu, quyền sử dụng tài sản.

Theo đó, hiện nay, việc khai, nộp lệ phí trước bạ được thực hiện như sau:

- Tổ chức, cá nhân khai, nộp lệ phí trước bạ theo quy định khi đăng ký quyền sở hữu, quyền sử dụng tài sản với cơ quan nhà nước có thẩm quyền.

- Dữ liệu điện tử nộp lệ phí trước bạ qua Kho bạc Nhà nước, ngân hàng thương mại hoặc tổ chức cung ứng dịch vụ trung gian thanh toán được Tổng cục Thuế ký số và cung cấp lên Cổng dịch vụ công Quốc gia và có giá trị như chứng từ bản giấy để cơ quan CSGT, cơ quan tài nguyên môi trường và các cơ quan nhà nước khác có thẩm quyền đã kết nối với Cổng dịch vụ công Quốc gia truy cập, khai thác phục vụ công tác giải quyết thủ tục hành chính liên quan đến việc đăng ký quyền sở hữu, quyền sử dụng tài sản.

Nguyễn Thị Thanh Xuân

Quý khách cần hỏi thêm thông tin về Lệ phí trước bạ có thể đặt câu hỏi tại đây.

- Có được trừ ngày nghỉ phép năm vào lịch nghỉ Tết âm lịch của người lao động tại các doanh nghiệp không?

- Cá nhân cải tạo nhà ở có phải kết hợp với việc giữ gìn cảnh quan thiên nhiên, di tích lịch sử văn hóa không?

- Chủ hàng hóa xuất nhập khẩu là người khai hải quan đúng không? Gian lận thuế là hành vi bị nghiêm cấm đối với người khai hải quan?

- Việc bồi dưỡng bằng hiện vật cho người lao động có được phép thực hiện trong ca làm việc không?

- Mẫu ý kiến nhận xét đảng viên dự bị của tổ chức đoàn thể nơi làm việc? Hướng dẫn ưu và khuyết điểm nhận xét đảng viên dự bị?