Mẫu Sổ tài sản cố định theo Thông tư 200? Hướng dẫn cách ghi sổ tài sản cố định chi tiết nhất?

Mẫu Sổ tài sản cố định theo Thông tư 200?

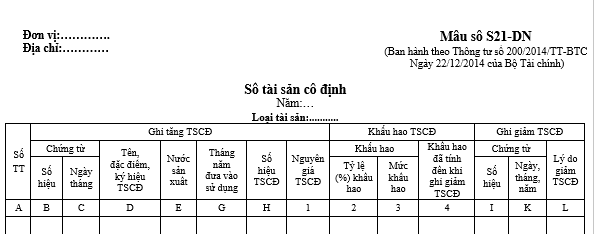

Sổ tài sản cố định được lập theo Mẫu số S21-DN Phụ lục 4 ban hành kèm Thông tư 200/2014/TT-BTC:

TẢI VỀ Mẫu Sổ tài sản cố định theo Thông tư 200

Mẫu Sổ tài sản cố định theo Thông tư 200? (Hình từ Internet)

Hướng dẫn cách ghi sổ tài sản cố định chi tiết nhất?

Theo Phụ lục 4 ban hành kèm Thông tư 200/2014/TT-BTC thì Sổ tài sản cố định dùng để đăng ký, theo dõi và quản lý chặt chẽ tài sản trong đơn vị từ khi mua sắm, đưa vào sử dụng đến khi ghi giảm tài sản cố định.

Cách ghi sổ tài sản cố định được hướng dẫn tại Phụ lục 4 ban hành kèm Thông tư 200/2014/TT-BTC, cụ thể như sau:

Mỗi một sổ hoặc một số trang sổ được mở theo dõi cho một loại TSCĐ (nhà cửa, máy móc thiết bị...). Căn cứ vào chứng từ tăng, giảm TSCĐ để ghi vào sổ TSCĐ:

- Cột A: Ghi số thứ tự

- Cột B, C: Ghi số hiệu, ngày, tháng của chứng từ dùng để ghi sổ

- Cột D: Ghi tên, đặc điểm, ký hiệu của TSCĐ

- Cột E: Ghi tên nước sản xuất TSCĐ

- Cột G: Ghi tháng, năm đưa TSCĐ vào sử dụng

- Cột H: Ghi số hiệu TSCĐ

- Cột 1: Ghi nguyên giá TSCĐ

- Cột 2: Ghi tỷ lệ khấu hao một năm

- Cột 3: Ghi số tiền khấu hao một năm

- Cột 4: Ghi số khấu hao TSCĐ tính đến thời điểm ghi giảm TSCĐ

- Cột I, K: Ghi số hiệu, ngày, tháng, năm của chứng từ ghi giảm TSCĐ

- Cột L: Ghi lý do giảm TSCĐ (nhượng bán, thanh lý...).

Tài sản cố định vô hình có được theo dõi trong Sổ tài sản cố định không?

Căn cứ khoản 1 Điều 37 Thông tư 200/2014/TT-BTC có quy định như sau:

Tài khoản 213 - Tài sản cố định vô hình

1. Nguyên tắc kế toán

...

e) Chi phí phát sinh đem lại lợi ích kinh tế trong tương lai cho doanh nghiệp gồm: chi phí thành lập doanh nghiệp, chi phí đào tạo nhân viên, chi phí quảng cáo phát sinh trong giai đoạn trước hoạt động của doanh nghiệp mới thành lập, chi phí cho giai đoạn nghiên cứu, chi phí chuyển dịch địa điểm được ghi nhận là chi phí SXKD trong kỳ hoặc được phân bổ dần vào chi phí SXKD trong thời gian tối đa không quá 3 năm.

g) Chi phí liên quan đến tài sản vô hình đã được doanh nghiệp ghi nhận là chi phí để xác định kết quả hoạt động kinh doanh trong kỳ trước đó thì không được tái ghi nhận vào nguyên giá TSCĐ vô hình.

h) Các nhãn hiệu, tên thương mại, quyền phát hành, danh sách khách hàng và các khoản mục tương tự được hình thành trong nội bộ doanh nghiệp không được ghi nhận là TSCĐ vô hình.

i) TSCĐ vô hình được theo dõi chi tiết theo từng đối tượng ghi TSCĐ trong “Sổ tài sản cố định”.

...

Theo quy định trên thì tài sản cố định vô hình được theo dõi chi tiết theo từng đối tượng ghi tài sản cố định trong “Sổ tài sản cố định”.

Cũng theo quy định trên thì nguyên giá của tài sản cố định vô hình là toàn bộ các chi phí mà doanh nghiệp phải bỏ ra để có được tài sản cố định vô hình tính đến thời điểm đưa tài sản đó vào sử dụng theo dự kiến.

- Nguyên giá tài sản cố định vô hình mua riêng biệt, bao gồm giá mua (trừ (-) các khoản được chiết khấu thương mại hoặc giảm giá), các khoản thuế (không bao gồm các khoản thuế được hoàn lại) và các chi phí liên quan trực tiếp đến việc đưa tài sản vào sử dụng theo dự tính;

- Trường hợp tài sản cố định vô hình mua sắm được thanh toán theo phương thức trả chậm, trả góp, nguyên giá của tài sản cố định vô hình được phản ánh theo giá mua trả tiền ngay tại thời điểm mua.

Khoản chênh lệch giữa giá mua trả chậm và giá mua trả tiền ngay được hạch toán vào chi phí sản xuất kinh doanh theo kỳ hạn thanh toán, trừ khi số chênh lệch đó được tính vào nguyên giá tài sản cố định vô hình (vốn hóa) theo quy định của chuẩn mực kế toán “Chi phí đi vay”;

- Tài sản cố định vô hình mua dưới hình thức trao đổi với một tài sản cố định vô hình không tương tự được xác định theo giá trị hợp lý của tài sản nhận về hoặc bằng giá trị hợp lý của tài sản đem đi trao đổi sau khi điều chỉnh các khoản tiền hoặc tương đương tiền trả thêm hoặc thu về.

Nếu việc trao đổi, thanh toán bằng chứng từ liên quan đến quyền sở hữu vốn của doanh nghiệp, thì nguyên giá là giá trị hợp lý của các chứng từ được phát hành liên quan đến quyền sở hữu vốn của doanh nghiệp;

- Nguyên giá tài sản cố định vô hình là quyền sử dụng đất là số tiền đã trả để có được quyền sử dụng đất hợp pháp (gồm chi phí đã trả cho tổ chức, cá nhân chuyển nhượng hoặc chi phí đền bù, giải phóng mặt bằng, san lấp mặt bằng, lệ phí trước bạ...) hoặc theo thỏa thuận của các bên khi góp vốn. Việc xác định tài sản cố định vô hình là quyền sử dụng đất phải tuân thủ các quy định của pháp luật có liên quan.

- Nguyên giá tài sản cố định vô hình được Nhà nước cấp hoặc được tặng, biếu được xác định theo giá trị hợp lý ban đầu cộng (+) các chi phí liên quan trực tiếp đến việc đưa tài sản vào sử dụng theo dự tính.

- Nguyên giá tài sản cố định vô hình được điều chuyển đến là nguyên giá ghi trên sổ sách kế toán của đơn vị có tài sản điều chuyển.

Nguyễn Thị Hậu

Quý khách cần hỏi thêm thông tin về Sổ tài sản cố định có thể đặt câu hỏi tại đây.

- Ngày 18 tháng 11 là ngày gì? Ngày 18 tháng 11 là thứ mấy? Ngày 18 tháng 11 có phải ngày nghỉ lễ, tết của người lao động không?

- Mẫu Công văn đề xuất xếp loại chất lượng chi bộ, tập thể lãnh đạo và đảng viên mới nhất là mẫu nào?

- Chi cục thuế Hà Nội ở đâu? Tổng hợp danh sách số điện thoại, các phòng và các chi cục thuế trên địa bàn Hà Nội chuẩn, chính xác?

- Hạn chót nộp bản kiểm điểm đảng viên cuối năm 2A, 2B là khi nào? Nội dung cần làm rõ trong bản kiểm điểm?

- Đảng viên nào được miễn kiểm điểm cuối năm nay? Trách nhiệm, quyền hạn của Đảng viên được miễn kiểm điểm cuối năm nay?