Mẫu sổ theo dõi tình hình thanh toán tiền lương và các khoản nộp theo lương của người lao động áp dụng đối với hộ kinh doanh mới nhất?

- Mẫu sổ theo dõi tình hình thanh toán tiền lương và các khoản nộp theo lương của người lao động áp dụng đối với hộ kinh doanh mới nhất?

- Hướng dẫn cách điền mẫu sổ theo dõi tình hình thanh toán tiền lương và các khoản nộp theo lương của người lao động?

- Hộ kinh doanh mới thành lập thì sổ theo dõi tình hình thanh toán tiền lương và các khoản nộp theo lương của người lao động được mở vào thời điểm nào?

Mẫu sổ theo dõi tình hình thanh toán tiền lương và các khoản nộp theo lương của người lao động áp dụng đối với hộ kinh doanh mới nhất?

Mẫu sổ theo dõi tình hình thanh toán tiền lương và các khoản nộp theo lương của người lao động áp dụng đối với hộ kinh doanh được quy định tại Mẫu số S5-HKD ban hành kèm theo Thông tư 88/2021/TT-BTC.

Tải về Mẫu sổ theo dõi tình hình thanh toán tiền lương và các khoản nộp theo lương của người lao động áp dụng đối với hộ kinh doanh mới nhất hiện nay.

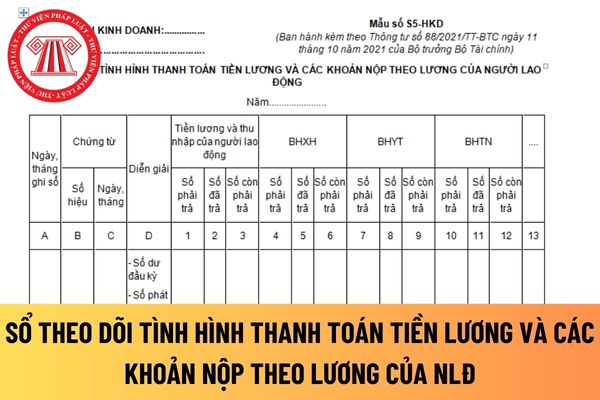

Mẫu sổ theo dõi tình hình thanh toán tiền lương và các khoản nộp theo lương của người lao động

Hướng dẫn cách điền mẫu sổ theo dõi tình hình thanh toán tiền lương và các khoản nộp theo lương của người lao động?

Hộ kinh doanh phải mở sổ theo dõi tình hình thanh toán tiền lương và các khoản nộp theo lương của người lao động để theo dõi tiền lương và các khoản nộp theo lương mà hộ kinh doanh phải trả, đã chi trả và còn phải trả cho người lao động.

Thông tin trên sổ theo dõi tình hình thanh toán tiền lương và các khoản nộp theo lương của người lao động của hộ kinh doanh đồng thời làm căn cứ để cơ quan BHXH xác định tình hình hoàn thành nghĩa vụ trích nộp BHXH, BHYT, BHTN,... của hộ kinh doanh theo quy định của pháp luật về bảo hiểm.

Căn cứ và phương pháp ghi sổ được quy định tại Mẫu số S5-HKD ban hành kèm theo Thông tư 88/2021/TT-BTC.

Căn cứ vào các chứng từ kế toán có liên quan đến tình hình thanh toán tiền lương và các khoản nộp theo lương để hộ kinh doanh ghi sổ theo dõi tình hình thanh toán tiền lương và các khoản nộp theo lương của người lao động như sau:

+ Cột A: Ghi theo ngày, tháng mà các chứng từ kế toán về tiền lương, các khoản nộp theo lương được ghi chép vào sổ kế toán.

+ Cột B, C: Ghi số hiệu, ngày tháng của các chứng từ kế toán về tiền lương, các khoản nộp theo lương sử dụng để ghi chép vào sổ kế toán. Các chứng từ kế toán là Bảng thanh toán tiền lương và các khoản thu nhập của người lao động, phiếu chi hoặc giấy báo Nợ của ngân hàng về thanh toán tiền lương và các khoản nộp theo lương của người lao động cho cơ quan BHXH.

+ Cột D: Ghi nội dung nghiệp vụ kinh tế phát sinh để phục vụ cho việc rà soát, kiểm tra, đối chiếu các thông tin về các khoản phải trả, đã trả và còn phải trả về tiền lương, các khoản phải nộp theo lương của người lao động khi cần thiết.

+ Cột 1, 2, 3: Phản ánh số phải trả, số đã trả và còn phải trả người lao động về tiền lương và các khoản thu nhập của người lao động. Căn cứ để ghi vào cột 1 là số liệu tại cột số 18 của Bảng thanh toán tiền lương và các khoản thu nhập của người lao động. Căn cứ ghi vào cột 2 là các chứng từ chi trả tiền lương và thu nhập cho người lao động (phiếu chi hoặc Giấy báo Nợ của ngân hàng) và còn cột 3 là chênh lệch số liệu giữa cột 1 và cột 2.

+ Cột 4, 5, 6: Phản ánh số phải trả, số đã trả và còn phải trả cơ quan BHXH về BHXH của người lao động. Căn cứ để ghi vào cột 4 là tổng số BHXH phải nộp (bao gồm cả phần khấu trừ lương của người lao động và phần tính vào chi phí sản xuất kinh doanh của hộ kinh doanh). Số liệu để ghi vào cột 5 là các Phiếu chi hoặc Giấy báo Nợ của ngân hàng về nộp các khoản BHXH cho cơ quan BHXH. Cột 6 là chênh lệch số liệu giữa cột 4 và cột 5.

+ Cột 7, 8, 9: Phản ánh số phải trả, số đã trả và còn phải trả cho cơ quan BHXH về BHYT của người lao động. Căn cứ để ghi vào cột 7 là tổng số BHYT phải nộp (bao gồm cả phần khấu trừ lương của người lao động và phần tính vào chi phí sản xuất kinh doanh của hộ kinh doanh). Số liệu để ghi vào cột 8 là các Phiếu chi hoặc Giấy báo Nợ của ngân hàng về nộp các khoản BHYT cho cơ quan BHXH. Cột 9 là chênh lệch số liệu giữa cột 7 và cột 8.

+ Cột 10, 11, 12: Phản ánh số phải trả, số đã trả và còn phải trả cho cơ quan BHXH về BHTN của người lao động. Căn cứ để ghi vào cột 10 là tổng số BNTN phải nộp (bao gồm cả phần khấu trừ lương của người lao động và phần tính vào chi phí sản xuất kinh doanh của hộ kinh doanh). Số liệu để ghi vào cột 11 là các Phiếu chi hoặc Giấy báo Nợ của ngân hàng về nộp các khoản BHTN cho cơ quan BHXH. Cột 12 là chênh lệch số liệu giữa cột 10 và cột 11.

Trường hợp hộ kinh doanh có chỉnh sửa biểu mẫu Bảng thanh toán tiền lương và các khoản thu nhập của người lao động theo thực tế của hộ kinh doanh thì căn cứ vào hướng dẫn nêu trên để lấy số liệu ghi sổ kế toán cho phù hợp.

Hộ kinh doanh mới thành lập thì sổ theo dõi tình hình thanh toán tiền lương và các khoản nộp theo lương của người lao động được mở vào thời điểm nào?

Theo khoản 4 Điều 5 Thông tư 88/2021/TT-BTC như sau:

Sổ kế toán

...

4. Hộ kinh doanh, cá nhân kinh doanh sử dụng các sổ kế toán theo danh mục sau đây:

STT | Tên sổ kế toán | Ký hiệu |

1 | Sổ chi tiết doanh thu bán hàng hóa, dịch vụ | Mẫu số S1- HKD |

2 | Sổ chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa | Mẫu số S2-HKD |

3 | Sổ chi phí sản xuất, kinh doanh | Mẫu số S3-HKD |

4 | Sổ theo dõi tình hình thực hiện nghĩa vụ thuế với NSNN | Mẫu số S4-HKD |

5 | Sổ theo dõi tình hình thanh toán tiền lương và các khoản nộp theo lương của người lao động | Mẫu số S5-HKD |

6 | Sổ quỹ tiền mặt | Mẫu số S6-HKD |

7 | Sổ tiền gửi ngân hàng | Mẫu số S7-HKD |

Mục đích sử dụng, biểu mẫu và phương pháp ghi sổ kế toán được hướng dẫn tại Phụ lục 2 “Biểu mẫu và phương pháp ghi sổ kế toán” ban hành kèm theo Thông tư này. Trường hợp hộ kinh doanh, cá nhân kinh doanh có nhiều địa điểm kinh doanh khác nhau thì hộ kinh doanh, cá nhân kinh doanh phải mở sổ kế toán để theo dõi chi tiết theo từng địa điểm kinh doanh.

Theo quy định trên, sổ theo dõi tình hình thanh toán tiền lương và các khoản nộp theo lương của người lao động áp dụng đối với cá nhân kinh doanh là một trong các loại sổ kế toán theo danh mục trên, do đó việc mở sổ này được thực hiện theo Điều 26 Luật Kế toán 2015.

Theo đó, đối với hộ kinh doanh mới thành lập thì sổ sổ theo dõi tình hình thanh toán tiền lương và các khoản nộp theo lương của người lao động được phải được mở từ ngày thành lập.

Nguyễn Nhật Vy

Quý khách cần hỏi thêm thông tin về Sổ kế toán có thể đặt câu hỏi tại đây.

- Mẫu hợp đồng giao khoán của hợp tác xã mới nhất? Hợp tác xã có được tự thiết kế biểu mẫu chứng từ kế toán không?

- Lịch đi nghĩa vụ quân sự năm 2025 chính thức thế nào? Chế độ báo cáo về việc tuyển chọn và gọi công dân nhập ngũ năm 2025?

- Mua trả chậm và mua trả góp khác nhau thế nào? Mức xử phạt hành chính đối với hành vi không thanh toán đúng hạn?

- Nhà nước có hỗ trợ hợp tác xã làm chủ đầu tư xây dựng hạ tầng kỹ thuật cụm công nghiệp hay không?

- Đua xe trái phép gây chết người có thể bị phạt tù đối với những tội nào? Con cái đua xe gây chết người thì cha mẹ giao xe có bị truy cứu hình sự?