Mẫu Thông báo tạm ngừng kinh doanh của hộ kinh doanh dịch vụ ăn uống là mẫu nào? Phải thông báo với cơ quan nào?

- Mẫu Thông báo tạm ngừng kinh doanh của hộ kinh doanh dịch vụ ăn uống là mẫu nào?

- Hộ kinh doanh dịch vụ ăn uống tạm ngừng kinh doanh thì phải thông báo với cơ quan nào?

- Hộ kinh doanh vẫn hoạt động kinh doanh ăn uống trong thời gian tạm ngừng nhưng không thông báo với cơ quan quản lý thuế có phải là trốn thuế?

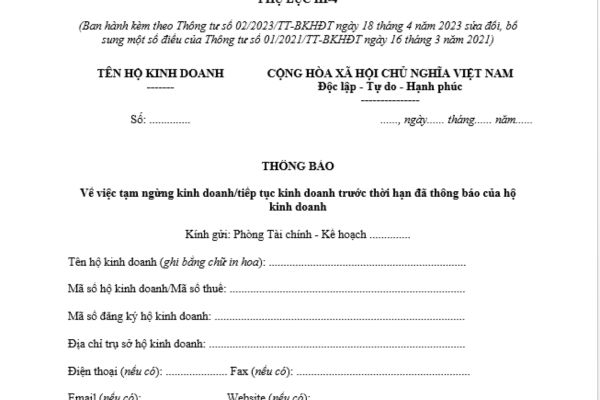

Mẫu Thông báo tạm ngừng kinh doanh của hộ kinh doanh dịch vụ ăn uống là mẫu nào?

Mẫu Thông báo tạm ngừng kinh doanh của hộ kinh doanh đang được áp dụng theo Phụ lục III-4 ban hành kèm theo Thông tư 02/2023/TT-BKHĐT (thay thế Phụ lục III-4 ban hành kèm theo Thông tư 01/2021/TT-BKHĐT) như sau:

>> Xem mẫu Thông báo tạm ngừng kinh doanh của hộ kinh doanh dịch vụ ăn uống tại đây. TẢI VỀ<<

Hộ kinh doanh dịch vụ ăn uống tạm ngừng kinh doanh thì phải thông báo với cơ quan nào?

Căn cứ theo quy định tại Điều 91 Nghị định 01/2021/NĐ-CP về tạm ngừng kinh doanh, tiếp tục kinh doanh trước thời hạn đã thông báo của hộ kinh doanh như sau:

Tạm ngừng kinh doanh, tiếp tục kinh doanh trước thời hạn đã thông báo của hộ kinh doanh

1. Trường hợp tạm ngừng kinh doanh từ 30 ngày trở lên, hộ kinh doanh phải thông báo với Cơ quan đăng ký kinh doanh cấp huyện nơi đã đăng ký kinh doanh và Cơ quan thuế trực tiếp quản lý.

2. Trường hợp hộ kinh doanh tạm ngừng kinh doanh, tiếp tục kinh doanh trước thời hạn đã thông báo, hộ kinh doanh gửi thông báo bằng văn bản cho Cơ quan đăng ký kinh doanh cấp huyện nơi hộ kinh doanh đã đăng ký ít nhất 03 ngày làm việc trước khi tạm ngừng kinh doanh hoặc tiếp tục kinh doanh trước thời hạn đã thông báo. Kèm theo thông báo phải có bản sao biên bản họp thành viên hộ gia đình về việc đăng ký tạm ngừng kinh doanh hoặc tiếp tục kinh doanh trước thời hạn đã thông báo đối với trường hợp các thành viên hộ gia đình đăng ký hộ kinh doanh. Sau khi tiếp nhận thông báo, Cơ quan đăng ký kinh doanh cấp huyện trao Giấy biên nhận hồ sơ cho hộ kinh doanh. Trong thời hạn 03 ngày làm việc kể từ ngày nhận được hồ sơ hợp lệ, Cơ quan đăng ký kinh doanh cấp huyện cấp Giấy xác nhận về việc hộ kinh doanh đăng ký tạm ngừng kinh doanh, Giấy xác nhận về việc hộ kinh doanh đăng ký tiếp tục kinh doanh trước thời hạn đã thông báo cho hộ kinh doanh.

Như vậy, theo quy định trên thì hộ kinh doanh dịch vụ ăn uống tạm ngừng kinh doanh từ 30 ngày trở lên thì phải thông báo với:

- Cơ quan đăng ký kinh doanh cấp huyện nơi đã đăng ký kinh doanh.

- Cơ quan thuế trực tiếp quản lý.

Lưu ý: Trường hợp hộ kinh doanh dịch vụ ăn uống tạm ngừng kinh doanh trước thời hạn đã thông báo thì:

- Gửi thông báo bằng văn bản cho Cơ quan đăng ký kinh doanh cấp huyện nơi hộ kinh doanh đã đăng ký ít nhất 03 ngày làm việc trước khi tạm ngừng kinh doanh.

- Kèm theo thông báo phải có bản sao biên bản họp thành viên hộ gia đình về việc đăng ký tạm ngừng kinh doanh đối với trường hợp các thành viên hộ gia đình đăng ký hộ kinh doanh.

- Sau khi tiếp nhận thông báo, Cơ quan đăng ký kinh doanh cấp huyện trao Giấy biên nhận hồ sơ cho hộ kinh doanh.

Trong thời hạn 03 ngày làm việc kể từ ngày nhận được hồ sơ hợp lệ, Cơ quan đăng ký kinh doanh cấp huyện cấp Giấy xác nhận về việc hộ kinh doanh đăng ký tạm ngừng kinh doanh trước thời hạn đã thông báo cho hộ kinh doanh.

Mẫu Thông báo tạm ngừng kinh doanh của hộ kinh doanh dịch vụ ăn uống là mẫu nào? Phải thông báo với cơ quan nào? (hình từ Internet)

Hộ kinh doanh vẫn hoạt động kinh doanh ăn uống trong thời gian tạm ngừng nhưng không thông báo với cơ quan quản lý thuế có phải là trốn thuế?

Căn cứ theo quy định tại khoản 10 Điều 143 Luật Quản lý thuế 2019 như sau:

Hành vi trốn thuế

7. Cố ý không kê khai hoặc khai sai về thuế đối với hàng hóa xuất khẩu, nhập khẩu.

8. Cấu kết với người gửi hàng để nhập khẩu hàng hóa nhằm mục đích trốn thuế.

9. Sử dụng hàng hóa thuộc đối tượng không chịu thuế, miễn thuế, xét miễn thuế không đúng mục đích quy định mà không khai báo việc chuyển đổi mục đích sử dụng với cơ quan quản lý thuế.

10. Người nộp thuế có hoạt động kinh doanh trong thời gian ngừng, tạm ngừng hoạt động kinh doanh nhưng không thông báo với cơ quan quản lý thuế.

11. Người nộp thuế không bị xử phạt về hành vi trốn thuế mà bị xử phạt theo quy định tại khoản 1 Điều 141 của Luật này đối với trường hợp sau đây:

a) Không nộp hồ sơ đăng ký thuế, không nộp hồ sơ khai thuế, nộp hồ sơ khai thuế sau 90 ngày nhưng không phát sinh số tiền thuế phải nộp;

b) Nộp hồ sơ khai thuế sau 90 ngày có phát sinh số tiền thuế phải nộp và người nộp thuế đã nộp đủ số tiền thuế, tiền chậm nộp vào ngân sách nhà nước trước thời điểm cơ quan thuế công bố quyết định kiểm tra thuế, thanh tra thuế hoặc trước thời điểm cơ quan thuế lập biên bản về hành vi chậm nộp hồ sơ khai thuế.

Như vậy, theo quy định trên thì nếu hộ kinh doanh có hoạt động kinh doanh ăn uống trong thời gian tạm ngừng hoạt động kinh doanh nhưng không thông báo với cơ quan thuế được xem là hành vi trốn thuế.

Trịnh Lê Vy

Quý khách cần hỏi thêm thông tin về Tạm ngừng kinh doanh có thể đặt câu hỏi tại đây.

- Khai quyết toán thuế là gì? Thời gian gia hạn nộp hồ sơ khai thuế đối với việc nộp hồ sơ khai quyết toán thuế là bao lâu?

- Kế hoạch quản lý khai thác nhà đất là tài sản công không sử dụng để ở gồm những gì? Thời hạn lập Kế hoạch quản lý khai thác nhà đất?

- Phổ cập giáo dục là gì? Nhà nước thực hiện phổ cập giáo dục cho cấp học nào? Ai thực hiện kế hoạch phổ cập giáo dục?

- 03 cấp đào tạo lý luận chính trị theo quy định? Trung tâm chính trị cấp huyện đào tạo cấp lý luận chính trị nào?

- Mẫu Đơn đề nghị tách hội mới nhất? Hướng dẫn lập đơn đề nghị tách hội? Tải về mẫu đơn đề nghị tách hội ở đâu?