Mẫu văn bản đề nghị hoàn thuế nộp thừa khi công ty TNHH một thành viên chuyển đổi chủ sở hữu là mẫu nào?

- Công ty TNHH MTV có tiền thuế nộp thừa khi chuyển đổi chủ sở hữu có được hoàn thuế không?

- Mẫu văn bản đề nghị hoàn thuế nộp thừa khi công ty TNHH MTV chuyển đổi chủ sở hữu là mẫu nào?

- Việc tiếp nhận hồ sơ hoàn thuế nộp thừa là hồ sơ điện tử của công ty TNHH MTV khi chuyển đổi chủ sở hữu thực hiện ra sao?

Công ty TNHH MTV có tiền thuế nộp thừa khi chuyển đổi chủ sở hữu có được hoàn thuế không?

Tại Điều 70 Luật Quản lý thuế 2019 quy định về các trường hợp hoàn thuế như sau:

Các trường hợp hoàn thuế

1. Cơ quan quản lý thuế thực hiện hoàn thuế đối với tổ chức, cá nhân thuộc trường hợp hoàn thuế theo quy định của pháp luật về thuế.

2. Cơ quan thuế hoàn trả tiền nộp thừa đối với trường hợp người nộp thuế có số tiền đã nộp ngân sách nhà nước lớn hơn số phải nộp ngân sách nhà nước theo quy định tại khoản 1 Điều 60 của Luật này.

Như vậy, trường hợp công ty TNHH MTV có tiền thuế nộp thừa khi chuyển đổi chủ sở hữu được hoàn thuế nếu số tiền đã nộp ngân sách nhà nước lớn hơn số phải nộp ngân sách nhà nước.

Mẫu văn bản đề nghị hoàn thuế nộp thừa khi công ty TNHH một thành viên chuyển đổi chủ sở hữu là mẫu nào? (hình từ internet)

Mẫu văn bản đề nghị hoàn thuế nộp thừa khi công ty TNHH MTV chuyển đổi chủ sở hữu là mẫu nào?

Tại Điều 42 Thông tư 80/2021/TT-BTC quy định như sau:

Hồ sơ hoàn nộp thừa

...

2. Hồ sơ hoàn nộp thừa các loại thuế và các khoản thu khác gồm:

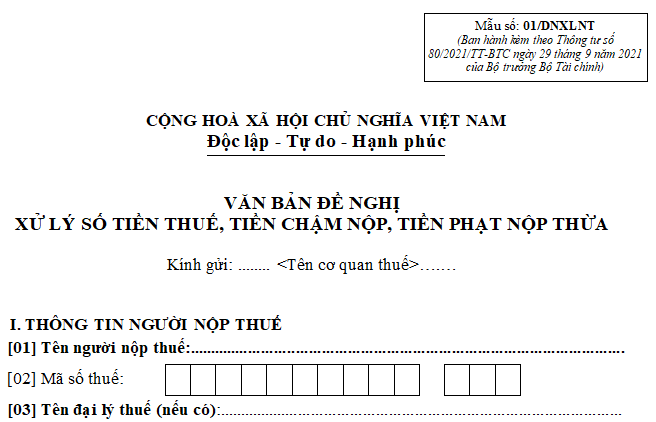

a) Văn bản đề nghị xử lý số tiền thuế, tiền chậm nộp, tiền phạt nộp thừa theo mẫu số 01/DNXLNT ban hành kèm theo phụ lục I Thông tư này;

b) Văn bản ủy quyền trong trường hợp người nộp thuế không trực tiếp thực hiện thủ tục hoàn thuế, trừ trường hợp đại lý thuế nộp hồ sơ hoàn thuế theo hợp đồng đã ký giữa đại lý thuế và người nộp thuế;

c) Các tài liệu kèm theo (nếu có).

Như vậy, mẫu văn bản đề nghị hoàn thuế nộp thừa khi công ty TNHH MTV chuyển đổi chủ sở hữu là mẫu số 01/DNXLNT ban hành kèm theo Phụ lục I Thông tư 80/2021/TT-BTC:

Tải về Mẫu văn bản đề nghị hoàn thuế nộp thừa khi công ty TNHH MTV chuyển đổi chủ sở hữu

Lưu ý: theo khoản 3 Điều này, trường hợp hoàn nộp thừa khi chuyển đổi sở hữu, chuyển đổi doanh nghiệp, sáp nhập, hợp nhất, chia, tách, giải thể, phá sản, chấm dứt hoạt động thuộc diện cơ quan thuế phải thực hiện kiểm tra tại trụ sở người nộp thuế theo quy định, nếu trên Kết luận hoặc Quyết định xử lý và các tài liệu kiểm tra khác có số thuế nộp thừa thì người nộp thuế không phải nộp hồ sơ hoàn thuế theo quy định tại khoản này.

Cơ quan thuế căn cứ Kết luận hoặc Quyết định xử lý và các tài liệu kiểm tra khác để thực hiện thủ tục hoàn nộp thừa cho người nộp thuế theo quy định.

Việc tiếp nhận hồ sơ hoàn thuế nộp thừa là hồ sơ điện tử của công ty TNHH MTV khi chuyển đổi chủ sở hữu thực hiện ra sao?

Tại Điều 43 Thông tư 80/2021/TT-BTC quy định như sau:

Tiếp nhận hồ sơ hoàn trả tiền nộp thừa

Việc tiếp nhận hồ sơ hoàn nộp thừa thực hiện theo quy định tại Điều 32 Thông tư này.

Dẫn chiếu đến Điều 32 Thông tư 80/2021/TT-BTC quy định như sau:

Tiếp nhận hồ sơ đề nghị hoàn thuế

1. Đề nghị hoàn thuế bằng hồ sơ điện tử

a) Người nộp thuế gửi hồ sơ đề nghị hoàn thuế điện tử qua Cổng thông tin điện tử của Tổng cục Thuế hoặc qua các Cổng thông tin điện tử khác theo quy định về giao dịch điện tử trong lĩnh vực thuế.

b) Việc tiếp nhận hồ sơ đề nghị hoàn thuế điện tử của người nộp thuế được thực hiện theo quy định về giao dịch điện tử trong lĩnh vực thuế.

c) Trong thời hạn 03 ngày làm việc kể từ ngày ghi trên Thông báo tiếp nhận hồ sơ đề nghị hoàn thuế theo mẫu số 01/TB-HT ban hành kèm theo phụ lục I Thông tư này, cơ quan thuế giải quyết hồ sơ hoàn thuế theo quy định tại Điều 27 Thông tư này (sau đây gọi là cơ quan thuế giải quyết hồ sơ hoàn thuế) trả Thông báo về việc chấp nhận hồ sơ đề nghị hoàn thuế theo mẫu số 02/TB-HT ban hành kèm theo phụ lục I Thông tư này hoặc Thông báo về việc không được hoàn thuế theo mẫu số 04/TB-HT ban hành kèm theo phụ lục I Thông tư này trong trường hợp hồ sơ không thuộc diện được hoàn thuế qua Cổng thông tin điện tử của Tổng cục Thuế hoặc qua các Cổng thông tin điện tử khác nơi người nộp thuế nộp hồ sơ đề nghị hoàn thuế điện tử.

...

3. Hủy hồ sơ đề nghị hoàn thuế

Người nộp thuế đã gửi hồ sơ đề nghị hoàn thuế đến cơ quan thuế, nếu người nộp thuế có nhu cầu hủy hồ sơ thì phải có Văn bản đề nghị hủy hồ sơ đề nghị hoàn thuế theo mẫu số 01/ĐNHUY ban hành kèm theo phụ lục I Thông tư này. Trong thời hạn 03 ngày làm việc kể từ ngày nhận được Văn bản đề nghị hủy hồ sơ đề nghị hoàn thuế của người nộp thuế, cơ quan thuế giải quyết hồ sơ hoàn thuế gửi Thông báo về việc chấp nhận hồ sơ đề nghị hủy hồ sơ đề nghị hoàn thuế theo mẫu số 02/TB-HT ban hành kèm theo phụ lục I Thông tư này cho người nộp thuế, đồng thời đóng hồ sơ đề nghị hoàn trên sổ ghi hồ sơ của cơ quan thuế.

Người nộp thuế được khai điều chỉnh số thuế đề nghị hoàn để chuyển khấu trừ tiếp vào tờ khai thuế của kỳ kê khai tiếp theo kể từ thời điểm có Thông báo về việc chấp nhận hồ sơ đề nghị hủy hồ sơ đề nghị hoàn thuế, nếu đáp ứng đủ điều kiện kê khai, khấu trừ hoặc nộp lại hồ sơ đề nghị hoàn thuế.

Trường hợp cơ quan thuế đã công bố quyết định kiểm tra trước hoàn thuế thì người nộp thuế không được gửi Văn bản đề nghị hủy hồ sơ đề nghị hoàn thuế. Cơ quan thuế xử lý hồ sơ kiểm tra trước hoàn thuế theo quy định tại Điều 110 Luật Quản lý thuế và Chương VIII Thông tư này.

Như vậy, việc tiếp nhận hồ sơ hoàn thuế nộp thừa là hồ sơ điện tử của công ty TNHH MTV khi chuyển đổi chủ sở hữu thực hiện như tại khoản 1 và khoản 3 Điều này.

Phạm Thị Xuân Hương

Quý khách cần hỏi thêm thông tin về Hoàn thuế có thể đặt câu hỏi tại đây.

- Anh em họ hàng xa có yêu nhau được không? Anh em họ hàng xa yêu nhau có vi phạm pháp luật không?

- Tốc độ tối đa của xe cơ giới khi tham gia giao thông trên đường bộ (trừ đường cao tốc) từ 2025 là bao nhiêu?

- Đất xây dựng cơ sở ngoại giao là đất gì? Có phải chuyển sang thuê đất khi sử dụng đất xây dựng cơ sở ngoại giao kết hợp với mục đích thương mại?

- Ngày truyền thống của Cựu chiến binh 6 12 là ngày để tôn vinh, biểu dương sự cống hiến to lớn của Cựu chiến binh đúng không?

- Quy trình, thủ tục cấp Quyết định phát hành trò chơi điện tử G1 trên mạng từ ngày 25/12/2024 thực hiện như thế nào?