Một số lưu ý để tránh bị tạm hoãn xuất cảnh do nợ thuế? Văn bản tạm hoãn xuất cảnh được đăng tải ở đâu?

Một số lưu ý để tránh bị tạm hoãn xuất cảnh do nợ thuế?

Theo khoản 1 Điều 66 Luật Quản lý thuế 2019 quy định về hoàn thành nghĩa vụ nộp thuế trong trường hợp xuất cảnh:

Hoàn thành nghĩa vụ nộp thuế trong trường hợp xuất cảnh

1. Người nộp thuế thuộc trường hợp đang bị cưỡng chế thi hành quyết định hành chính về quản lý thuế, người Việt Nam xuất cảnh để định cư ở nước ngoài, người Việt Nam định cư ở nước ngoài, người nước ngoài trước khi xuất cảnh từ Việt Nam phải hoàn thành nghĩa vụ nộp thuế; trường hợp chưa hoàn thành nghĩa vụ nộp thuế thì bị tạm hoãn xuất cảnh theo quy định của pháp luật về xuất cảnh, nhập cảnh.

...

Và khoản 1 Điều 21 Nghị định 126/2020/NĐ-CP quy định về các trường hợp tạm hoãn xuất cảnh như sau:

Hoàn thành nghĩa vụ nộp thuế trong trường hợp xuất cảnh

1. Các trường hợp tạm hoãn xuất cảnh bao gồm:

a) Cá nhân, cá nhân là người đại diện theo pháp luật của người nộp thuế là doanh nghiệp thuộc trường hợp đang bị cưỡng chế thi hành quyết định hành chính về quản lý thuế chưa hoàn thành nghĩa vụ nộp thuế.

b) Người Việt Nam xuất cảnh để định cư ở nước ngoài chưa hoàn thành nghĩa vụ nộp thuế.

c) Người Việt Nam định cư ở nước ngoài trước khi xuất cảnh chưa hoàn thành nghĩa vụ nộp thuế.

d) Người nước ngoài trước khi xuất cảnh từ Việt Nam chưa hoàn thành nghĩa vụ nộp thuế.

Theo đó, trong trường hợp người nộp thuế còn nợ thuế thì bị tạm hoãn xuất cảnh theo quy định của pháp luật về xuất cảnh, nhập cảnh.

Các đối tượng nợ thuế có thể bị tạm hoãn xuất cảnh bao gồm:

- Cá nhân, cá nhân là người đại diện theo pháp luật của người nộp thuế là doanh nghiệp thuộc trường hợp đang bị cưỡng chế thi hành quyết định hành chính về quản lý thuế mà chưa hoàn thành nghĩa vụ nộp thuế.

- Người Việt Nam xuất cảnh để định cư ở nước ngoài chưa hoàn thành nghĩa vụ nộp thuế.

- Người Việt Nam định cư ở nước ngoài trước khi xuất cảnh chưa hoàn thành nghĩa vụ nộp thuế.

- Người nước ngoài trước khi xuất cảnh từ Việt Nam chưa hoàn thành nghĩa vụ nộp thuế.

Trong trường hợp người nộp thuế bị tạm hoãn xuất cảnh thì việc tạm hoãn chỉ được hủy bỏ khi người nộp thuế hoàn thành nghĩa vụ nộp thuế. (điểm c khoản 2 Điều 21 Nghị định 126/2020/NĐ-CP)

Cơ quan quản lý thuế sẽ thực hiện ban hành văn bản hủy bỏ tạm hoãn xuất cảnh chậm nhất không quá 24 giờ làm việc, kể từ khi người nộp thuế hoàn thành nghĩa vụ nộp thuế gửi cơ quan quản lý xuất nhập cảnh để thực hiện hủy bỏ tạm hoãn xuất cảnh theo quy định.

Vì vậy, để tránh trường hợp bị tạm hoãn xuất cảnh do nợ thuế thì người nộp thuế phải hoàn thành đầy đủ nghĩa vụ nộp thuế với ngân sách nhà nước trước khi xuất cảnh.

Hiện nay, người nộp thuế có thể thực hiện tra cứu thông tin về nợ thuế, tra cứu các trường hợp bị tạm hoãn xuất cảnh thông qua trang thông tin điện tử ngành thuế, ứng dụng Etax mobile.

Người nộp thuế có thể tra cứu nợ thuế theo hướng dẫn dưới đây:

(1) Tra cứu nợ thuế đối với cá nhân:

Bước 1: Truy cập vào trang tra cứu thông người nộp thuế tại địa chỉ:

https://tracuunnt.gdt.gov.vn/tcnnt/mstdn.jsp

Sau đó Đăng nhập vào bằng tên tài khoản hiện có, bắt buộc phải có hậu tố “-pl” phía sau.

Bước 2: Khi trong trạng thái đăng nhập, chọn lần lượt “Tra cứu” => “Số thuế còn phải nộp”

Chọn xem lần lượt các đề mục:

- Tại mục “Kỳ tính thuế” chọn ngày chính xác và bấm “Tra cứu”.

- Nếu chọn “Tất cả” tại mục Loại thuế thì kết quả sẽ cho ra các loại thuế cần nộp, kèm mã nội dung kinh tế tương ứng thích hợp.

Theo đó, nếu muốn xem các nghĩa vụ thuế cụ thể như: thuế Doanh nghiệp, thuế thu nhập cá nhân, thuế môn bài…thì ngay tại mục Loại thuế nhấp chuột, chọn hình mũi tên chỉ hướng xuống để xem chi tiết.

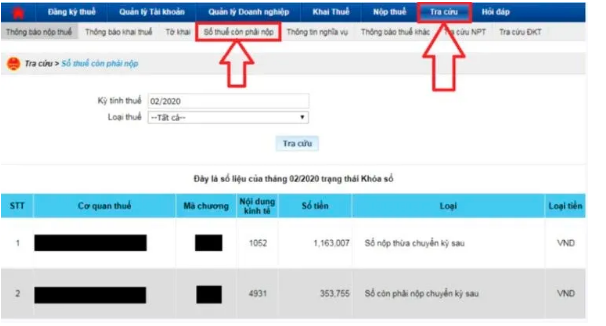

(2) Tra cứu nợ thuế doanh nghiệp:

Bước 1: Truy cập vào trang thông tin điện tử của Cơ quan thuế tại địa chỉ: https://thuedientu.gdt.gov.vn

Chọn “doanh nghiệp” >> Đăng nhập vào hệ thống với thông tin thuế kèm mật khẩu của doanh nghiệp. Tên đăng nhập chính là mã số thuế doanh nghiệp, bắt buộc phải thêm hậu tố “-pl” ở phía sau.

Bước 2: Chọn mục “Tra cứu” => “Số thuế còn phải nộp”

Bước 3: Hướng dẫn các đề mục

- Nhấp vào mục “Kỳ tính” => “Loại thuế” => Tra cứu.

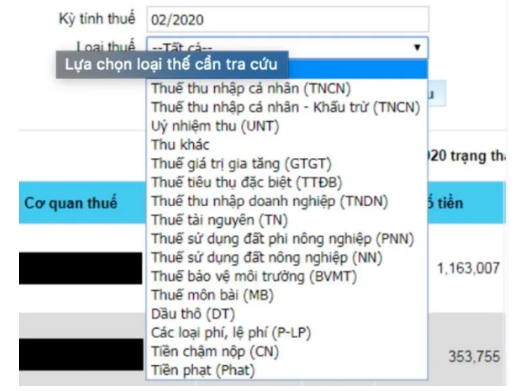

- Ở mục “Kỳ tính thuế” nhập chọn tháng và năm muốn tra cứu.

- Nếu chọn tra cứu hết tất cả thuế của doanh nghiệp còn nợ thì nhấp vào ô “Loại thuế” để chọn mặc định là Tất cả.

- Chọn xong mục cần xem thì nhấn Tra cứu để có thể truy xuất dữ liệu. Kết quả sẽ được cho ra.

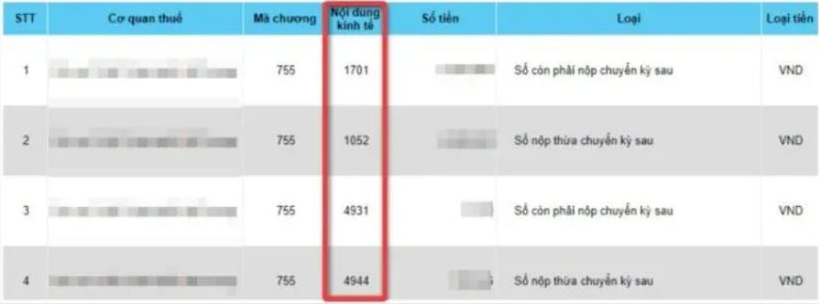

Để tiện tra cứu hơn, tại cột nội dung kinh tế nên biết được ý nghĩa của 1 số mã như:

- 1701: Là tiền thuế Giá trị gia tăng phải nộp

- 1052: Tiền thuế Thu nhập doanh nghiệp cần phải nộp

- 2863: Tiền thuế Môn bài cần phải nộp

- 4944: Tiền lãi phát sinh do nộp chậm tiền thuế Môn bài (nếu có)

- 4931: Lãi phát sinh do nộp chậm tiền thuế (nếu có)

- 4918: Tiền lãi phát sinh thêm do nộp chậm tiền thuế Thu nhập doanh nghiệp (nếu có)

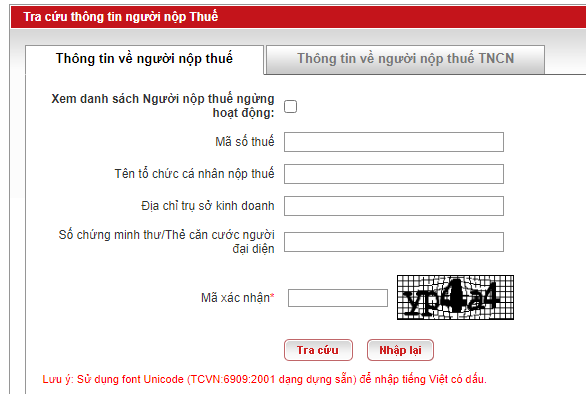

(3) Tra cứu nợ thuế hộ kinh doanh cá thể:

Bước 1: Truy cập vào trang tra cứu thuế tại địa chỉ sau đây:

http://tracuunnt.gdt.gov.vn/tcnnt/mstdn.jsp.

- Đăng nhập tên và mật khẩu để tiến hành truy cập nợ thuế dành cho hộ kinh doanh cá thể.

- Chọn mục Tra cứu thông tin về người nộp thuế.

- Điền các thông tin tại mục bên dưới: Tên tổ chức các nhân nộp thuế, địa chỉ trụ sở kinh doanh, số Chứng minh thư/Căn cước của người đại diện.

- Điền Mã xác nhận => Tra cứu để xem thông tin.

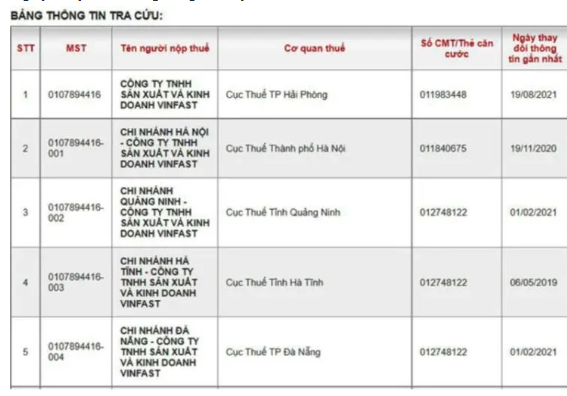

Bước 2: Kết quả tra cứu sẽ được hiển thị với các đề mục như sau:

+ Mã số thuế

+ Tên người nộp thuế

+ Cơ quan thuế

+ Số Chứng minh nhân dân/Thẻ Căn cước công dân

+ Ngày thay đổi thông tin gần đây nhất

Lưu ý: Thông tin trên chỉ mang tính chất tham khảo.

Một số lưu ý để tránh bị tạm hoãn xuất cảnh do nợ thuế? (Hình từ Internet)

Văn bản tạm hoãn xuất cảnh được đăng tải ở đâu?

Căn cứ khoản 3 Điều 21 Nghị định 126/2020/NĐ-CP quy định như sau:

Hoàn thành nghĩa vụ nộp thuế trong trường hợp xuất cảnh

...

3. Trình tự, thủ tục thực hiện tạm hoãn xuất cảnh, gia hạn tạm hoãn xuất cảnh, hủy bỏ tạm hoãn xuất cảnh

...

d) Văn bản tạm hoãn xuất cảnh, gia hạn tạm hoãn xuất cảnh, hủy bỏ tạm hoãn xuất cảnh được gửi qua đường bưu chính hoặc bằng phương thức điện tử nếu đủ điều kiện thực hiện giao dịch điện tử và được đăng tải trên trang thông tin điện tử của cơ quan quản lý thuế. Trường hợp văn bản gửi cho người nộp thuế qua đường bưu chính mà bị trả lại và văn bản đã được đăng tải trên trang thông tin điện tử của cơ quan quản lý thuế thì được coi là văn bản đã được gửi.

Theo đó, văn bản tạm hoãn xuất cảnh được gửi qua đường bưu chính hoặc bằng phương thức điện tử nếu đủ điều kiện thực hiện giao dịch điện tử và được đăng tải trên trang thông tin điện tử của cơ quan quản lý thuế.

Trường hợp văn bản gửi cho người nộp thuế qua đường bưu chính mà bị trả lại và văn bản đã được đăng tải trên trang thông tin điện tử của cơ quan quản lý thuế thì được coi là văn bản đã được gửi.

Ai có thẩm quyền quyết định hủy bỏ tạm hoãn xuất cảnh?

Thẩm quyền quyết định hủy bỏ tạm hoãn xuất cảnh được quy định tại điểm b khoản 2 Điều 21 Nghị định 126/2020/NĐ-CP như sau:

Hoàn thành nghĩa vụ nộp thuế trong trường hợp xuất cảnh

...

2. Thẩm quyền quyết định tạm hoãn xuất cảnh, gia hạn tạm hoãn xuất cảnh, hủy bỏ tạm hoãn xuất cảnh

a) Thủ trưởng cơ quan quản lý thuế quản lý trực tiếp người nộp thuế có thẩm quyền căn cứ tình hình thực tế và công tác quản lý thuế trên địa bàn để quyết định việc lựa chọn các trường hợp tạm hoãn xuất cảnh đối với những trường hợp quy định tại khoản 1 Điều này.

b) Người có thẩm quyền quyết định tạm hoãn xuất cảnh thì có thẩm quyền quyết định gia hạn tạm hoãn xuất cảnh và hủy bỏ tạm hoãn xuất cảnh.

...

Theo đó, người có thẩm quyền quyết định tạm hoãn xuất cảnh thì có thẩm quyền quyết định hủy bỏ tạm hoãn xuất cảnh.

Nguyễn Thị Hậu

Quý khách cần hỏi thêm thông tin về Tạm hoãn xuất cảnh có thể đặt câu hỏi tại đây.

- Anh em họ hàng xa có yêu nhau được không? Anh em họ hàng xa yêu nhau có vi phạm pháp luật không?

- Tốc độ tối đa của xe cơ giới khi tham gia giao thông trên đường bộ (trừ đường cao tốc) từ 2025 là bao nhiêu?

- Đất xây dựng cơ sở ngoại giao là đất gì? Có phải chuyển sang thuê đất khi sử dụng đất xây dựng cơ sở ngoại giao kết hợp với mục đích thương mại?

- Ngày truyền thống của Cựu chiến binh 6 12 là ngày để tôn vinh, biểu dương sự cống hiến to lớn của Cựu chiến binh đúng không?

- Quy trình, thủ tục cấp Quyết định phát hành trò chơi điện tử G1 trên mạng từ ngày 25/12/2024 thực hiện như thế nào?