Mức độ tài chính của đơn vị sự nghiệp công lập phục vụ quản lý nhà nước sau khi sáp nhập được quy định ra sao?

Mức độ tài chính của đơn vị sự nghiệp công lập phục vụ quản lý nhà nước sau khi sáp nhập được quy định ra sao?

Phân thành bao nhiêu loại theo mức độ tự chủ về tài chính của các đơn vị sự nghiệp công lập quản lý nhà nước? (Hình từ Internet)

Theo khoản 3 Điều 6 Thông tư 24/2021/TT-BTTTT quy định như sau:

Điều kiện sáp nhập, hợp nhất đơn vị sự nghiệp công lập

…

3. Mức độ tự chủ về tài chính của đơn vị sự nghiệp công lập sau sáp nhập, hợp nhất

a) Trường hợp sáp nhập, hợp nhất các đơn vị sự nghiệp công lập có cùng mức độ tự chủ tài chính thì đơn vị sự nghiệp công lập sau sáp nhập phải bảo đảm mức độ tự chủ về tài chính không thấp hơn mức độ tự chủ về tài chính hiện có của các đơn vị;

b) Trường hợp sáp nhập, hợp nhất các đơn vị sự nghiệp công lập có mức độ tự chủ tài chính khác nhau thì mức độ tự chủ tài chính của đơn vị sự nghiệp công lập sau sáp nhập được thực hiện theo quyết định của cơ quan có thẩm quyền.

Theo đó, mức độ tài chính của đơn vị sự nghiệp công lập phục vụ quản lý nhà nước sau khi sáp nhập được quy định như sau:

- Trường hợp sáp nhập các đơn vị sự nghiệp công lập có cùng mức độ tự chủ tài chính thì đơn vị sự nghiệp công lập sau sáp nhập phải bảo đảm mức độ tự chủ về tài chính không thấp hơn mức độ tự chủ về tài chính hiện có của các đơn vị;

- Trường hợp sáp nhập các đơn vị sự nghiệp công lập có mức độ tự chủ tài chính khác nhau thì mức độ tự chủ tài chính của đơn vị sự nghiệp công lập sau sáp nhập được thực hiện theo quyết định của cơ quan có thẩm quyền.

Phân thành bao nhiêu loại theo mức độ tự chủ về tài chính của các đơn vị sự nghiệp công lập quản lý nhà nước?

Theo Điều 4 Thông tư 24/2021/TT-BTTTT quy định như sau:

Phân loại theo mức độ tự chủ về tài chính

Việc xác định mức độ tự chủ về tài chính của các đơn vị sự nghiệp công lập thuộc lĩnh vực Thông tin và Truyền thông thực hiện theo quy định tại Điều 9 Nghị định số 60/2021/NĐ-CP ngày 21/6/2021 của Chính phủ quy định cơ chế tự chủ tài chính của các đơn vị sự nghiệp công lập.

Dẫn chiếu theo Điều 9 Nghị định 60/2021/NĐ-CP quy định như sau:

Phân loại mức tự chủ tài chính của đơn vị sự nghiệp công

1. Đơn vị sự nghiệp công tự bảo đảm chi thường xuyên và chi đầu tư (sau đây gọi là đơn vị nhóm 1) là đơn vị đáp ứng một trong các điều kiện sau:

a) Đơn vị có mức tự bảo đảm kinh phí chi thường xuyên xác định theo phương án quy định tại Điều 10 Nghị định này bằng hoặc lớn hơn 100%; có mức tự bảo đảm chi đầu tư bằng hoặc lớn hơn mức trích khấu hao và hao mòn tài sản cố định của đơn vị.

Mức tự bảo đảm chi đầu tư được xác định bao gồm các nguồn sau:

- Số dự kiến trích lập Quỹ phát triển hoạt động sự nghiệp trong năm kế hoạch hoặc của bình quân 05 năm trước liền kề;

- Số thu phí được để lại để chi thường xuyên không giao tự chủ theo quy định.

b) Đơn vị cung cấp các dịch vụ sự nghiệp công không sử dụng ngân sách nhà nước, giá dịch vụ sự nghiệp công xác định theo cơ chế thị trường, có tính đủ khấu hao tài sản cố định và có tích lũy dành chi đầu tư.

2. Đơn vị sự nghiệp công tự bảo đảm chi thường xuyên (sau đây gọi là đơn vị nhóm 2) là đơn vị đáp ứng một trong các điều kiện sau:

a) Đơn vị có mức tự bảo đảm kinh phí chi thường xuyên xác định theo phương án quy định tại Điều 10 Nghị định này bằng hoặc lớn hơn 100% và chưa tự bảo đảm chi đầu tư từ nguồn Quỹ phát triển hoạt động sự nghiệp, nguồn thu phí được để lại chi theo quy định của pháp luật về phí và lệ phí, các nguồn tài chính hợp pháp khác theo quy định của pháp luật;

b) Đơn vị thực hiện cung cấp dịch vụ sự nghiệp công thuộc danh mục dịch vụ sự nghiệp công sử dụng ngân sách nhà nước, được Nhà nước đặt hàng hoặc đấu thầu cung cấp dịch vụ sự nghiệp công theo giá tính đủ chi phí (không bao gồm khấu hao tài sản cố định).

3. Đơn vị sự nghiệp công tự bảo đảm một phần chi thường xuyên (sau đây gọi là đơn vị nhóm 3) là đơn vị có mức tự bảo đảm kinh phí chi thường xuyên xác định theo phương án quy định tại Điều 10 Nghị định này từ 10% đến dưới 100%, được Nhà nước đặt hàng hoặc đấu thầu cung cấp dịch vụ sự nghiệp công theo giá chưa tính đủ chi phí và được phân loại như sau:

a) Đơn vị tự bảo đảm từ 70% đến dưới 100% chi thường xuyên;

b) Đơn vị tự bảo đảm từ 30% đến dưới 70% chi thường xuyên;

c) Đơn vị tự bảo đảm từ 10% đến dưới 30% chi thường xuyên.

4. Đơn vị sự nghiệp công do Nhà nước bảo đảm chi thường xuyên (sau đây gọi là đơn vị nhóm 4) gồm:

a) Đơn vị sự nghiệp công có mức tự bảo đảm chi phí hoạt động thường xuyên xác định theo phương án quy định tại Điều 10 Nghị định này dưới 10%;

b) Đơn vị sự nghiệp công không có nguồn thu sự nghiệp.

Theo đó, mức độ tự chủ về tài chính của các đơn vị sự nghiệp công lập quản lý nhà nước được phân thành 04 nhóm, gồm:

- Đơn vị tự bảo đảm chi thường xuyên và chi đầu tư (sau đây gọi là đơn vị nhóm 1);

- Đơn vị tự bảo đảm chi thường xuyên (sau đây gọi là đơn vị nhỏm 2);

- Đơn vị tự bảo đảm một phần chi thường xuyên (sau đây gọi là đơn vị nhóm 3);

- Đơn vị do Nhà nước bảo đảm chi thường xuyên (sau đây gọi là đơn vị nhóm 4).

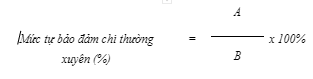

Mức tự bảo đảm chi thường xuyên được tính như thế nào?

Theo Điều 10 Nghị định 60/2021/NĐ-CP quy định như sau:

Xác định mức tự bảo đảm chi thường xuyên

1. Công thức xác định

Trong đó:

a) A gồm các khoản thu quy định tại điểm a, điểm b khoản 1, khoản 2, khoản 3, khoản 5 Điều 11; điểm a, điểm b khoản 1, khoản 2, khoản 3, khoản 5 Điều 15; khoản 2 Điều 19 của Nghị định này. Trong đó, đối với khoản thu quy định tại điểm b khoản 2 Điều 11; điểm b khoản 2 Điều 15 và khoản 2 Điều 19 chỉ xác định chênh lệch thu lớn hơn chi (sau khi đã thực hiện các nghĩa vụ với Nhà nước); khoản thu tại khoản 3 Điều 11 và khoản 3 Điều 15 không tính khoản chi nhiệm vụ không thường xuyên.

b) B gồm các khoản chi quy định tại Điều 12, Điều 16, Điều 20 của Nghị định này; không bao gồm các khoản chi thực hiện cung cấp dịch vụ sự nghiệp công không sử dụng ngân sách nhà nước theo quy định tại Điều 6 Nghị định này.

2. Giá trị A và B quy định tại khoản 1 Điều này được tính trên cơ sở dự toán thu, chi tại năm đơn vị xây dựng phương án tự chủ tài chính để trình cấp có thẩm quyền.

Huỳnh Lê Bình Nhi

Quý khách cần hỏi thêm thông tin về Đơn vị sự nghiệp công lập có thể đặt câu hỏi tại đây.

- Mẫu Bản kiểm điểm đảng viên cuối năm của Chủ tịch, Phó Chủ tịch UBND xã? Tiêu chuẩn để trở thành Chủ tịch, Phó Chủ tịch UBND xã là gì?

- Đại hội Anh hùng chiến sĩ thi đua và dũng sĩ các lực lượng vũ trang giải phóng miền Nam lần thứ nhất được tổ chức vào thời gian nào?

- Nghị quyết 18-NQ/TW đổi mới, sắp xếp tổ chức bộ máy của hệ thống chính trị? Toàn văn Nghị quyết 18-NQ/TW khóa XII ở đâu?

- Đăng ký cư trú cho người chưa thành niên theo Nghị định 154/2024 thế nào? Giấy tờ nào dùng để chứng minh chỗ ở hợp pháp để đăng ký thường trú?

- Trước ngày 15 12 đối tượng nào phải nộp hồ sơ khai thuế khoán? Khi nào cơ quan thuế phát Tờ khai thuế?