Số lượng cổ phiếu phổ thông được sử dụng để tính lãi cơ bản trên cổ phiếu là gì? Công thức tính trong trường hợp phát hành hoặc mua lại cổ phiếu?

- Số lượng cổ phiếu phổ thông được sử dụng để tính lãi cơ bản trên cổ phiếu là gì?

- Công thức tính số lượng cổ phiếu phổ thông được sử dụng để tính lãi cơ bản trên cổ phiếu trong trường hợp phát hành hoặc mua lại cổ phiếu?

- Doanh nghiệp phải trình bày số bình quân gia quyền cổ phiếu phổ thông sử dụng để tính lãi cơ bản trên cổ phiếu trong Bản thuyết minh báo cáo tài chính đúng không?

Số lượng cổ phiếu phổ thông được sử dụng để tính lãi cơ bản trên cổ phiếu là gì?

Căn cứ tại Mục 17, 18, 19 Chuẩn mực số 30 Ban hành và công bố theo Quyết định 100/2005/QĐ-BTC về số lượng cổ phiếu để tính lãi cơ bản trên cổ phiếu:

Theo đó, số lượng cổ phiếu phổ thông được sử dụng để tính lãi cơ bản trên cổ phiếu là số bình quân gia quyền của cổ phiếu phổ thông đang lưu hành trong kỳ.

Việc sử dụng số bình quân gia quyền của cổ phiếu phổ thông đang lưu hành trong kỳ là do giá trị vốn cổ đông thay đổi trong kỳ khi số lượng cổ phiếu phổ thông lưu hành tăng hoặc giảm. Số bình quân gia quyền của cổ phiếu phổ thông lưu hành trong kỳ là số lượng cổ phiếu phổ thông lưu hành đầu kỳ được điều chỉnh theo số cổ phiếu phổ thông được mua lại hoặc được phát hành thêm nhân với hệ số thời gian. Hệ số thời gian là tỷ số giữa số lượng ngày mà cổ phiếu được lưu hành trong kỳ chia cho tổng số ngày trong kỳ.

Cổ phiếu phổ thông được tính vào số bình quân gia quyền của cổ phiếu kể từ ngày có thể nhận được khoản thanh toán cho cổ phiếu đó (thông thường là ngày phát hành). Ví dụ:

- Cổ phiếu phổ thông phát hành thu tiền được tính vào số bình quân gia quyền của cổ phiếu khi ghi nhận được tiền;

- Cổ phiếu phổ thông được phát hành thay cho việc trả cổ tức của cổ phiếu phổ thông hay cổ tức của cổ phiếu ưu đãi được tính vào số bình quân gia quyền của cổ phiếu khi cổ tức được chuyển thành cổ phiếu;

- Cổ phiếu phổ thông được phát hành bằng việc chuyển đổi một công cụ nợ thành cổ phiếu phổ thông được tính vào số bình quân gia quyền của cổ phiếu khi ngừng tính lãi từ công cụ nợ đó;

- Cổ phiếu phổ thông được phát hành thay cho lãi và gốc của các công cụ tài chính khác được tính vào số bình quân gia quyền của cổ phiếu khi ngừng tính lãi từ công cụ tài chính đó;

- Cổ phiếu phổ thông được phát hành để thanh toán khoản nợ phải trả của doanh nghiệp được tính vào số bình quân gia quyền của cổ phiếu khi khoản nợ phải trả này được chuyển thành cổ phiếu;

- Cổ phiếu phổ thông được phát hành để thanh toán cho việc mua một tài sản phi tiền tệ được tính vào số bình quân gia quyền của cổ phiếu khi tài sản đó được ghi nhận; và

- Cổ phiếu phổ thông được phát hành để thanh toán cho dịch vụ cung cấp cho doanh nghiệp được tính vào số bình quân gia quyền của cổ phiếu khi dịch vụ đó được cung cấp.

Thời điểm tính cổ phiếu phổ thông được xác định theo các điều khoản và điều kiện gắn kèm với việc phát hành cổ phiếu, doanh nghiệp phải cân nhắc kỹ lưỡng bản chất của các hợp đồng liên quan tới việc phát hành cổ phiếu.

Số lượng cổ phiếu phổ thông được sử dụng để tính lãi cơ bản trên cổ phiếu là gì? (Hình từ Internet)

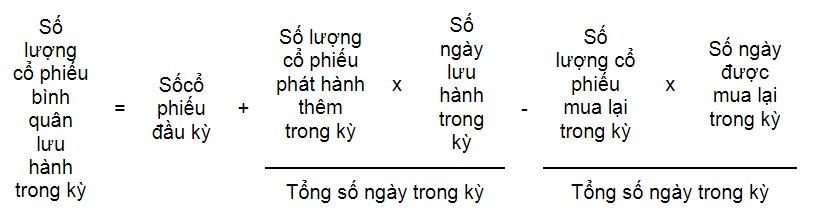

Công thức tính số lượng cổ phiếu phổ thông được sử dụng để tính lãi cơ bản trên cổ phiếu trong trường hợp phát hành hoặc mua lại cổ phiếu?

Theo tiểu mục 2 Mục II Phần III Thông tư 21/2006/TT-BTC về xác định số lượng cổ phiếu để tính lãi cơ bản trên cổ phiếu trong trường hợp phát hành hoặc mua lại cổ phiếu:

Số lượng cổ phiếu phổ thông được sử dụng để tính lãi cơ bản trên cổ phiếu là số bình quân gia quyền của cổ phiếu đang lưu hành trong kỳ, được tính bằng số lượng cổ phiếu phổ thông lưu hành đầu kỳ được cộng (+) với số cổ phiếu phổ thông được phát hành thêm nhân với số lượng ngày mà cổ phiếu được lưu hành trong kỳ chia cho tổng số ngày trong kỳ và trừ đi (-) số cổ phiếu phổ thông được mua lại nhân với số lượng ngày mà cổ phiếu được mua lại trong kỳ chia cho tổng số ngày trong kỳ.

Công thức tính số lượng cổ phiếu phổ thông được sử dụng để tính lãi cơ bản trên cổ phiếu trong trường hợp phát hành hoặc mua lại cổ phiếu:

Ví dụ: Trong năm 2005 Công ty cổ phần Trường Sơn có số lượng cổ phiếu phổ thông thay đổi như sau: (để đơn giản số ngày trong kỳ được tính theo số tháng trong kỳ)

Ngày | Giao dịch | Số lượng cổ phiếu | Mệnh giá cổ phiếu (1.000đ) | Giá trị (1.000đ) | Số cổ phiếu bình quân |

1/1 | Đầu kỳ | 1.000 | 10 | 10.000 | 1.000 x 12/12 = 1.000 |

31/3 | Phát hành | 600 | 10 | 6.000 | 600 x 9/12 = 450 |

30/8 | Mua cổ phiếu quỹ | (150) | 10 | (1.500) | (150) x 4/12 = (50) |

Tổng cộng | 1.450 | 14.500 | 1.400 |

Theo số liệu của ví dụ trên:

- 1.000 cổ phiếu phát hành từ đầu kỳ sẽ có số bình quân là 1.000 x 12/12 = 1.000 CP

- 600 cổ phiếu phát hành từ ngày 31/03 sẽ có số bình quân là 600 x 9/12 = 450 CP

- 150 cổ phiếu mua lại từ ngày 30/08 sẽ có số bình quân là (150) x 4/12 = (50) CP

Số lượng bình quân gia quyền số cổ phiếu phổ thông lưu hành trong kỳ được tính là 1.000 + 450 – 50 = 1.400 cổ phiếu. Trong khi đó số cổ phiếu lưu hành cuối kỳ là 1.450 cổ phiếu.

Doanh nghiệp phải trình bày số bình quân gia quyền cổ phiếu phổ thông sử dụng để tính lãi cơ bản trên cổ phiếu trong Bản thuyết minh báo cáo tài chính đúng không?

Căn cứ tại Mục 67 Chuẩn mực số 30 Ban hành và công bố theo Quyết định 100/2005/QĐ-BTC về trình bày trong Bản thuyết minh báo cáo tài chính:

Doanh nghiệp phải trình bày các thông tin sau:

- Lợi nhuận hoặc lỗ để tính lãi cơ bản trên cổ phiếu và lãi suy giảm trên cổ phiếu, bản đối chiếu lợi nhuận hoặc lỗ phân bổ cho công ty mẹ trong kỳ. Bản đối chiếu gồm các ảnh hưởng của từng loại công cụ có tác động tới lãi trên cổ phiếu.

- Số bình quân gia quyền cổ phiếu phổ thông sử dụng để tính lãi cơ bản trên cổ phiếu và lãi suy giảm trên cổ phiếu, bản đối chiếu giữa các số bình quân gia quyền. Bản đối chiếu sẽ bao gồm ảnh hưởng của từng loại công cụ có tác động tới lãi trên cổ phiếu.

- Các công cụ (bao gồm cả cổ phiếu phát hành có điều kiện) có thể có tác động suy giảm lãi trên cổ phiếu trong tương lai nhưng không được đưa vào tính lãi suy giảm trên cổ phiếu vì chúng có tác dụng suy giảm ngược cho kỳ hiện tại hoặc các kỳ được trình bày.

- Trình bày các giao dịch cổ phiếu phổ thông hoặc giao dịch cổ phiếu phổ thông tiềm năng, không phải là loại giao dịch được hạch toán tuân theo đoạn 62, xảy ra sau ngày kết thúc kỳ kế toán năm. Nếu những giao dịch đó xảy ra trước ngày kết thúc kỳ kế toán năm thì sẽ có tác động đáng kể tới số lượng cổ phiếu phổ thông hoặc cổ phiếu phổ thông tiềm năng lưu hành tại thời điểm kết thúc kỳ báo cáo.

Như vậy, doanh nghiệp phải trình bày số bình quân gia quyền cổ phiếu phổ thông sử dụng để tính lãi cơ bản trên cổ phiếu trong Bản thuyết minh báo cáo tài chính.

Phan Thanh Thảo

Quý khách cần hỏi thêm thông tin về Cổ phiếu phổ thông có thể đặt câu hỏi tại đây.

- Người theo học ngành an ninh mạng trình độ cao đẳng được trang bị những kiến thức và kỹ năng gì? Ngành an ninh mạng trình độ cao đẳng là gì?

- Giấy chứng nhận đủ điều kiện về an ninh trật tự của cơ sở kinh doanh các loại pháo sẽ do cơ quan nào cấp?

- Hàng hóa thuộc đối tượng ưu đãi đầu tư chuyển sang hàng hóa không thuộc đối tượng ưu đãi đầu tư có được nộp bổ sung chứng từ?

- Hợp đồng chìa khóa trao tay có phải là hợp đồng xây dựng không? Nội dung của hợp đồng chìa khóa trao tay gồm những gì?

- Trường hợp nào thì tàu bay chưa khởi hành bị đình chỉ thực hiện chuyến bay? Đình chỉ thực hiện chuyến bay như thế nào?