Số tiền thuế nợ được nộp dần là gì? NNT được nộp dần tiền thuế nợ trong thời gian tối đa bao nhiêu tháng?

Số tiền thuế nợ được nộp dần là gì? Người nộp thuế được nộp dần tiền thuế nợ trong thời gian tối đa bao nhiêu tháng?

Theo khoản 3 Điều 66 Thông tư 80/2021/TT-BTC quy định về nộp dần tiền thuế nợ như sau:

Nộp dần tiền thuế nợ

...

3. Số lần và số tiền nộp dần tiền thuế nợ

a) Số tiền thuế nợ được nộp dần là số tiền thuế nợ tính đến thời điểm người nộp thuế đề nghị nộp dần nhưng không vượt quá số tiền thuế nợ có bảo lãnh của tổ chức tín dụng.

b) Người nộp thuế được nộp dần tiền thuế nợ trong thời hạn không quá 12 tháng và trong thời gian thư bảo lãnh có hiệu lực.

c) Người nộp thuế được nộp dần số tiền thuế nợ theo từng tháng đảm bảo số tiền thuế nợ nộp từng lần không thấp hơn số tiền thuế nợ được nộp dần bình quân theo tháng. Người nộp thuế phải tự xác định số tiền chậm nộp phát sinh để nộp cùng với số tiền thuế nợ được nộp dần.

4. Thời hạn nộp dần tiền thuế nợ

Thời hạn nộp dần tiền thuế nợ chậm nhất là ngày cuối cùng của tháng. Quá thời hạn nộp dần tiền thuế nợ đã cam kết nộp theo từng tháng mà người nộp thuế không nộp hoặc nộp không đủ hoặc bên bảo lãnh chưa thực hiện nghĩa vụ nộp thay thì trong vòng 05 ngày làm việc kể từ ngày hết thời hạn nộp dần tiền thuế nợ theo cam kết, cơ quan thuế lập văn bản theo mẫu số 02/NDAN ban hành kèm theo phụ lục I Thông tư này gửi bên bảo lãnh yêu cầu thực hiện nghĩa vụ bảo lãnh theo quy định của pháp luật đồng thời gửi người nộp thuế.

Theo đó, số tiền thuế nợ được nộp dần là số tiền thuế nợ tính đến thời điểm người nộp thuế đề nghị nộp dần nhưng không vượt quá số tiền thuế nợ có bảo lãnh của tổ chức tín dụng.

Trong đó:

- Người nộp thuế được nộp dần tiền thuế nợ trong thời hạn không quá 12 tháng và trong thời gian thư bảo lãnh có hiệu lực.

- Người nộp thuế được nộp dần số tiền thuế nợ theo từng tháng với số tiền thuế nợ nộp từng lần không thấp hơn số tiền thuế nợ được nộp dần bình quân theo tháng. Người nộp thuế phải tự xác định số tiền chậm nộp phát sinh để nộp cùng với số tiền thuế nợ được nộp dần.

Như vậy, người nộp thuế được nộp dần tiền thuế nợ trong thời hạn không quá 12 tháng và trong thời gian thư bảo lãnh có hiệu lực.

Số tiền thuế nợ được nộp dần là gì? Người nộp thuế được nộp dần tiền thuế nợ trong thời gian tối đa bao nhiêu tháng? (Hình từ Internet)

Hồ sơ nộp dần tiền thuế nợ gồm những giấy tờ gì?

Căn cứ khoản 2 Điều 66 Thông tư 80/2021/TT-BTC hồ sơ nộp dần tiền thuế nợ bao gồm:

Nộp dần tiền thuế nợ

...

Trường hợp hồ sơ đề nghị nộp dần tiền thuế nợ đầy đủ, trong thời hạn 10 ngày làm việc kể từ ngày tiếp nhận hồ sơ, cơ quan thuế ban hành:

b.1) Thông báo không chấp thuận việc nộp dần tiền thuế nợ theo mẫu số 03/NDAN ban hành kèm theo phụ lục I Thông tư này đối với trường hợp phát hiện thư bảo lãnh có dấu hiệu không hợp pháp, đồng thời cơ quan thuế có văn bản theo mẫu số 05/NDAN ban hành kèm theo phụ lục I Thông tư này gửi bên bảo lãnh để xác minh và bên bảo lãnh gửi kết quả xác minh cho cơ quan thuế trong thời hạn theo quy định của pháp luật;

b.2) Quyết định chấp thuận nộp dần tiền thuế nợ theo mẫu số 04/NDAN ban hành kèm theo phụ lục I Thông tư này đối với trường hợp thuộc đối tượng nộp dần tiền thuế nợ.

2. Hồ sơ nộp dần tiền thuế nợ

a) Văn bản đề nghị theo mẫu số 01/NDAN ban hành kèm theo phụ lục I Thông tư này;

b) Thư bảo lãnh theo đúng quy định của pháp luật về bảo lãnh và bắt buộc phải có nội dung cam kết về việc bên bảo lãnh sẽ thực hiện nộp thay cho người nộp thuế trong trường hợp người nộp thuế không thực hiện đúng thời hạn nộp dần tiền thuế nợ;

c) Quyết định cưỡng chế thi hành quyết định hành chính về quản lý thuế (nếu có).

...

Như vậy, hồ sơ nộp dần tiền thuế nợ bao gồm:

- Văn bản đề nghị theo mẫu số 01/NDAN ban hành kèm theo phụ lục 1 ban hành kèm theo Thông tư 80/2021/TT-BTC;

- Thư bảo lãnh theo đúng quy định của pháp luật về bảo lãnh và bắt buộc phải có nội dung cam kết về việc bên bảo lãnh sẽ thực hiện nộp thay cho người nộp thuế trong trường hợp người nộp thuế không thực hiện đúng thời hạn nộp dần tiền thuế nợ;

- Quyết định cưỡng chế thi hành quyết định hành chính về quản lý thuế (nếu có).

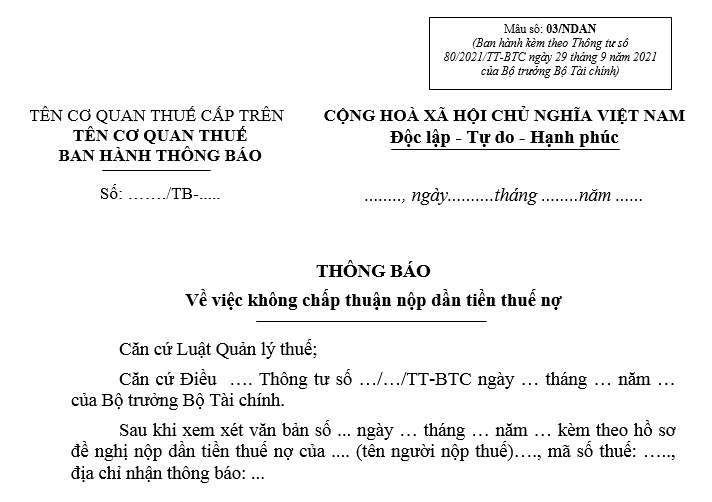

Mẫu thông báo về việc không chấp thuận nộp dần tiền thuế nợ mới nhất?

Mẫu thông báo về việc không chấp thuận nộp dần tiền thuế nợ là Mẫu số 03/NDAN được quy định tại Phụ lục 1 ban hành kèm theo Thông tư 80/2021/TT-BTC có dạng như sau:

TẢI VỀ: Mẫu thông báo về việc không chấp thuận nộp dần tiền thuế nợ mới nhất

Phạm Thị Thục Quyên

Quý khách cần hỏi thêm thông tin về Tiền thuế nợ có thể đặt câu hỏi tại đây.

- Tổng hợp mẫu Báo cáo kết quả thực hiện Quy chế dân chủ ở cơ sở? Thực hiện dân chủ ở cơ sở là gì?

- Gia hạn thời hạn cho thuê nhà là tài sản công không sử dụng để ở có phải thực hiện thủ tục niêm yết giá không?

- Mẫu Quy chế chi tiêu nội bộ công đoàn cơ sở? Bộ máy quản lý tài chính công đoàn cơ sở bao gồm những gì?

- Tổ chức quản lý kinh doanh nhà là tài sản công không sử dụng để ở phải thực hiện đánh giá lại hiện trạng nhà hàng năm đúng không?

- Đảng viên được miễn công tác và sinh hoạt đảng có phải làm kiểm điểm cuối năm không? Có được dự đại hội đảng viên?