Tải Mẫu Báo cáo về kiểm toán nội bộ hằng năm dành cho công ty cho thuê tài chính? Nội dung kiểm toán nội bộ dựa trên cơ sở những nội dung nào?

Tải Mẫu Báo cáo về kiểm toán nội bộ hằng năm dành cho công ty cho thuê tài chính mới nhất?

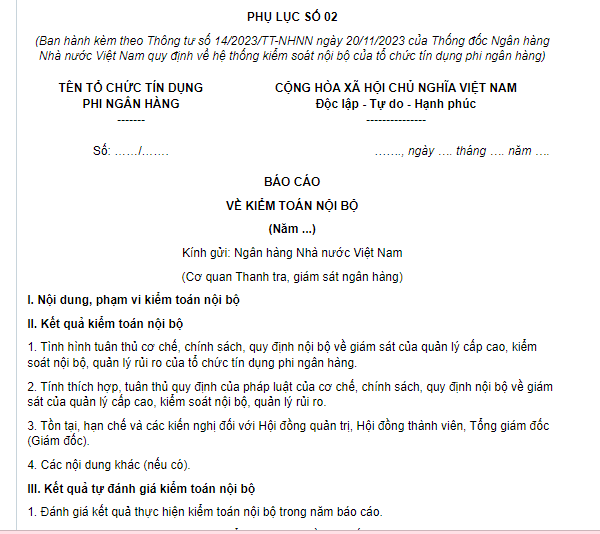

Mẫu Báo cáo về kiểm toán nội bộ hằng năm dành cho công ty cho thuê tài chính mới nhất là mẫu được quy định tại Phụ lục 2 ban hành kèm theo Thông tư 14/2023/TT-NHNN có dạng như sau:

TẢI VỀ: Mẫu Báo cáo về kiểm toán nội bộ hằng năm dành cho công ty cho thuê tài chính

TẢI VỀ: Mẫu Báo cáo về kiểm toán nội bộ hằng năm dành cho công ty cho thuê tài chính

Tải Mẫu Báo cáo về kiểm toán nội bộ hằng năm dành cho công ty cho thuê tài chính? Nội dung kiểm toán nội bộ dựa trên cơ sở những nội dung nào? (Hình từ Internet).

Nội dung kiểm toán nội bộ công ty cho thuê tài chính dựa trên cơ sở những nội dung nào?

Căn cứ Điều 37 Thông tư 14/2023/TT-NHNN có quy định như sau:

Nội dung kiểm toán nội bộ

Tổ chức tín dụng phi ngân hàng thực hiện kiểm toán nội bộ theo quy định của Luật Các tổ chức tín dụng trên cơ sở các nội dung sau đây:

1. Kiểm tra, đánh giá độc lập việc tuân thủ cơ chế, chính sách, quy định nội bộ về kiểm soát nội bộ, quản lý rủi ro của Hội đồng quản trị, Hội đồng thành viên, Tổng giám đốc (Giám đốc), cá nhân, bộ phận, bao gồm cả việc xác định tồn tại, hạn chế và nguyên nhân.

2. Rà soát, đánh giá độc lập tính thích hợp, tuân thủ quy định của pháp luật của cơ chế, chính sách, quy định nội bộ về kiểm soát nội bộ, quản lý rủi ro, bao gồm cả việc xác định các tồn tại, hạn chế và nguyên nhân.

3. Đề xuất, kiến nghị đối với cấp có thẩm quyền và các bộ phận liên quan để xử lý các tồn tại, hạn chế.

4. Các nội dung khác theo quy định nội bộ của Ban Kiểm soát về kiểm toán nội bộ.

Theo đó, nội dung kiểm toán nội bộ của công ty cho thuê tài chính theo quy định của Luật Các tổ chức tín dụng 2010 trên cơ sở của 04 nội dung sau:

(1) Kiểm tra, đánh giá độc lập việc tuân thủ cơ chế, chính sách, quy định nội bộ về kiểm soát nội bộ, quản lý rủi ro của Hội đồng quản trị, Hội đồng thành viên, Tổng giám đốc (Giám đốc), cá nhân, bộ phận, bao gồm cả việc xác định tồn tại, hạn chế và nguyên nhân.

(2) Rà soát, đánh giá độc lập tính thích hợp, tuân thủ quy định của pháp luật của cơ chế, chính sách, quy định nội bộ về kiểm soát nội bộ, quản lý rủi ro, bao gồm cả việc xác định các tồn tại, hạn chế và nguyên nhân.

(3) Đề xuất, kiến nghị đối với cấp có thẩm quyền và các bộ phận liên quan để xử lý các tồn tại, hạn chế.

(4) Các nội dung khác theo quy định nội bộ của Ban Kiểm soát về kiểm toán nội bộ.

Kế hoạch kiểm toán nội bộ của công ty cho thuê tài chính phải đáp ứng những gì?

Căn cứ khoản 2 Điều 36 Thông tư 14/2023/TT-NHNN có quy định kế hoạch kiểm toán nội bộ của công ty cho thuê tài chính như sau:

Kế hoạch kiểm toán nội bộ

1. Kiểm toán nội bộ được thực hiện định kỳ hằng năm và đột xuất theo quy định nội bộ của Ban kiểm soát.

2. Kế hoạch kiểm toán nội bộ hằng năm được Ban kiểm soát ban hành theo đề nghị của Trưởng kiểm toán nội bộ sau khi tham khảo ý kiến của Hội đồng quản trị, Hội đồng thành viên và Tổng giám đốc (Giám đốc). Việc lập kế hoạch kiểm toán nội bộ phải đảm bảo đáp ứng:

a) Nguyên tắc định hướng theo rủi ro: Các hoạt động, quy trình, bộ phận phải được đánh giá mức độ rủi ro (cao, trung bình và thấp) theo quy định nội bộ của Ban kiểm soát. Các hoạt động, quy trình, bộ phận có mức độ rủi ro cao được tập trung nguồn lực, ưu tiên thực hiện kiểm toán trước và được kiểm toán ít nhất mỗi năm một lần;

b) Đảm bảo tính toàn diện: Các hoạt động, quy trình, bộ phận đều phải được kiểm toán nội bộ. Các hoạt động, quy trình, bộ phận có mức độ trọng yếu theo quy định nội bộ của Ban kiểm soát phải được kiểm toán ít nhất mỗi năm một lần;

c) Có dự phòng về nguồn lực, thời gian để thực hiện kiểm toán nội bộ đột xuất;

d) Kế hoạch kiểm toán định kỳ hằng năm phải được điều chỉnh khi có thay đổi trọng yếu về quy mô hoạt động, nguồn lực kiểm toán nội bộ theo quy định nội bộ của Ban kiểm soát.

...

Theo đó, việc lập kế hoạch kiểm toán nội bộ phải đảm bảo đáp ứng:

- Nguyên tắc định hướng theo rủi ro: Các hoạt động, quy trình, bộ phận phải được đánh giá mức độ rủi ro (cao, trung bình và thấp) theo quy định nội bộ của Ban kiểm soát. Các hoạt động, quy trình, bộ phận có mức độ rủi ro cao được tập trung nguồn lực, ưu tiên thực hiện kiểm toán trước và được kiểm toán ít nhất mỗi năm một lần;

- Đảm bảo tính toàn diện: Các hoạt động, quy trình, bộ phận đều phải được kiểm toán nội bộ. Các hoạt động, quy trình, bộ phận có mức độ trọng yếu theo quy định nội bộ của Ban kiểm soát phải được kiểm toán ít nhất mỗi năm một lần;

- Có dự phòng về nguồn lực, thời gian để thực hiện kiểm toán nội bộ đột xuất;

- Kế hoạch kiểm toán định kỳ hằng năm phải được điều chỉnh khi có thay đổi trọng yếu về quy mô hoạt động, nguồn lực kiểm toán nội bộ theo quy định nội bộ của Ban kiểm soát.

Lưu ý: Kế hoạch kiểm toán nội bộ hằng năm phải được ban hành trước ngày 15 tháng 12 của năm trước.

Phạm Thị Thục Quyên

Quý khách cần hỏi thêm thông tin về Kiểm toán nội bộ có thể đặt câu hỏi tại đây.

- Trước ngày 5 12, đối tượng nào phải báo cáo tình hình sử dụng lao động hằng năm? Cần lưu ý điều gì khi điền Báo cáo tình hình sử dụng lao động?

- Nghị định 154/2024 quy định chi tiết một số điều và biện pháp thi hành Luật Cư trú thế nào? Xem toàn văn Nghị định 154/2024 ở đâu?

- Người có trách nhiệm giáo dục ép buộc trẻ em xem phim 18+ trình diễn khiêu dâm sẽ bị cấm đảm nhiệm chức vụ?

- Mẫu đơn xin xác nhận tạm trú mới nhất? Nơi cư trú của người không có nơi thường trú và nơi tạm trú xác định như thế nào?

- Thay thế tờ khai hải quan bằng chứng từ trong hồ sơ hải quan được không? Thời hạn nộp chứng từ có liên quan thuộc hồ sơ hải quan?