Biểu mẫu kế hoạch giải ngân vốn vay năm 2023 của các dự án ODA và vay ưu đãi từ nguồn chính phủ vay về cho vay lại theo Thông tư 47?

Biểu mẫu lập và báo cáo dự toán NSNN năm 2023 và kế hoạch tài chính - NSNN 03 năm 2023-2025?

Căn cứ theo quy định tại Điều 22 Thông tư 47/2022/TT-BTC quy định về biểu mẫu lập và báo cáo dự toán NSNN năm 2023 và kế hoạch tài chính - NSNN 03 năm 2023-2025 như sau:

“Điều 22. Về biểu mẫu lập và báo cáo dự toán NSNN năm 2023 và kế hoạch tài chính - NSNN 03 năm 2023-2025

1. Đối với dự toán năm 2023: áp dụng mẫu biểu quy định tại Thông tư số 342/2016/TT-BTC ngày 30 tháng 12 năm 2016 của Bộ Tài chính quy định chi tiết và hướng dẫn thi hành một số điều của Nghị định số 163/2016/NĐ-CP (trong đó lưu ý, các lĩnh vực sự nghiệp áp dụng mẫu biểu số 12.1 đến 12.5) và các mẫu biểu số 01, số 02 ban hành kèm theo Thông tư này.

2. Đối với dự toán thu, chi NSNN từ sắp xếp lại, xử lý nhà đất được lập chi tiết theo các mẫu biểu số 03, 04 ban hành kèm theo Thông tư này.

3. Đối với kế hoạch tài chính - NSNN 03 năm 2023-2025: áp dụng các mẫu biểu từ số 01 đến số 06 và mẫu biểu từ số 13 đến số 19 ban hành kèm theo Thông tư số 69/2017/TT-BTC của Bộ Tài chính hướng dẫn lập kế hoạch tài chính 05 năm và kế hoạch tài chính - NSNN 03 năm.”

Theo đó:

- Đối với dự toán năm 2023: áp dụng mẫu biểu quy định tại Thông tư 342/2016/TT-BTC ngày 30 tháng 12 năm 2016 của Bộ Tài chính quy định chi tiết và hướng dẫn thi hành một số điều của Nghị định 163/2016/NĐ-CP (trong đó lưu ý, các lĩnh vực sự nghiệp áp dụng mẫu biểu số 12.1 đến 12.5) và các mẫu biểu số 01, số 02 ban hành kèm theo Thông tư 47/2022/TT-BTC với dự toán thu, chi NSNN từ sắp xếp lại, xử lý nhà đất được lập chi tiết theo các mẫu biểu số 03, 04 ban hành kèm theo Thông tư 47/2022/TT-BTC.

- Đối với kế hoạch tài chính - NSNN 03 năm 2023-2025: áp dụng các mẫu biểu từ số 01 đến số 06 và mẫu biểu từ số 13 đến số 19 ban hành kèm theo Thông tư 69/2017/TT-BTC của Bộ Tài chính hướng dẫn lập kế hoạch tài chính 05 năm và kế hoạch tài chính - NSNN 03 năm

Áp dụng pháp luật khi lập quy trình và dự toán NSNN 03 năm 2023-2025?

Căn cứ theo quy định tại Điều 23 Thông tư 47/2022/TT-BTC quy định về áp dụng pháp luật khi lập quy trình và dự toán NSSN 03 năm 2023-2025 như sau:

“Điều 23. Điều khoản thi hành

1. Thông tư này có hiệu lực thi hành kể từ ngày 12 tháng 9 năm 2022 và áp dụng cho việc xây dựng dự toán NSNN năm 2023 và kế hoạch tài chính - NSNN năm 2023-2025. Nội dung, quy trình và thời gian lập dự toán NSNN năm 2023, kế hoạch tài chính - NSNN 03 năm 2023-2025 được thực hiện theo quy định của Luật NSNN và hướng dẫn tại Thông tư này.

2. Trong quá trình xây dựng dự toán NSNN năm 2023 và kế hoạch tài chính - NSNN 03 năm 2023-2025, nếu có những chính sách chế độ mới ban hành, Bộ Tài chính sẽ có thông báo hướng dẫn bổ sung; nếu phát sinh vướng mắc trong công tác tổ chức thực hiện, các bộ, cơ quan Trung ương, địa phương, tập đoàn kinh tế, tổng công ty nhà nước phản ánh về Bộ Tài chính đề kịp thời xử lý./.”

Theo đó, nội dung, quy trình và thời gian lập dự toán NSNN năm 2023, kế hoạch tài chính - NSNN 03 năm 2023-2025 được thực hiện theo quy định của Luật NSNN và hướng dẫn tại Thông tư 47/2022/TT-BTC.

Biểu mẫu kế hoạch giải ngân vốn vay năm 2023 của các dự án ODA và vay ưu đãi từ nguồn chính phủ vay về cho vay lại theo Thông tư 47? (Hình từ internet)

Biểu mẫu kế hoạch giải ngân vốn vay năm 2023 của các dự án ODA và vay ưu đãi từ nguồn chính phủ vay về cho vay lại?

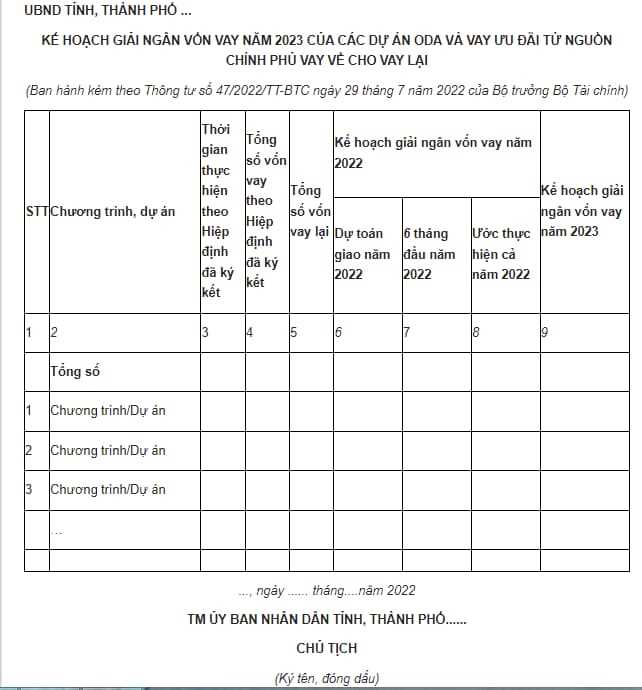

Căn cứ theo quy định tại Biểu mẫu số 01 ban hành kèm Thông tư 47/2022/TT-BTC quy định biểu mẫu kế hoạch giải ngân vốn vay năm 2023 của các dự án ODA và vay ưu đãi từ nguồn chính phủ vay về cho vay lại như sau:

Như vậy, trên đây là biểu mẫu kế hoạch giải ngân vốn vay năm 2023 của các dự án ODA và vay ưu đãi từ nguồn chính phủ vay về cho vay lại mà bạn có thể tham khảo.

Thông tư 47/2022/TT-BTC có hiệu lực từ 12/9/2022.

Phạm Văn Quốc

Quý khách cần hỏi thêm thông tin về Ngân sách nhà nước có thể đặt câu hỏi tại đây.

- Cách viết Báo cáo kiểm điểm tập thể Ban Thường vụ Đảng ủy cấp huyện, tỉnh mới nhất? Tải về báo cáo kiểm điểm tập thể cuối năm?

- Giải quyết chính sách cán bộ dôi dư khi sắp xếp lại đơn vị hành chính? Xử lý như nào khi cán bộ đang trong thời hạn bổ nhiệm?

- Bản tự nhận xét đánh giá cán bộ quản lý? Cách viết bản tự nhận xét đánh giá cán bộ quản lý chi tiết?

- Thời điểm công khai dự toán ngân sách nhà nước được quy định như thế nào? Hình thức công khai dự toán ngân sách nhà nước là gì?

- Có được cưỡng chế thực hiện quyết định kiểm đếm bắt buộc khi thu hồi đất đối với người có đất vắng mặt tại địa phương?