Biểu thuế xuất khẩu ưu đãi của Việt Nam để thực hiện Hiệp định EVFTA giai đoạn 2022 - 2027 như thế nào?

- Biểu thuế xuất khẩu ưu đãi của Việt Nam để thực hiện Hiệp định EVFTA giai đoạn 2022 - 2027 như thế nào?

- Hàng hóa xuất khẩu từ Việt Nam được áp dụng thuế suất thuế xuất khẩu ưu đãi theo Hiệp định EVFTA khi có điều kiện gì?

- Thủ tục áp dụng thuế suất thuế xuất khẩu ưu đãi theo Hiệp định EVFTA như thế nào?

- Thực hiện đơn giản hóa thủ tục hải quan trong Hiệp định Thương mại tự do giữa Việt Nam - Liên minh Châu Âu (EVFTA) như thế nào?

Biểu thuế xuất khẩu ưu đãi của Việt Nam để thực hiện Hiệp định EVFTA giai đoạn 2022 - 2027 như thế nào?

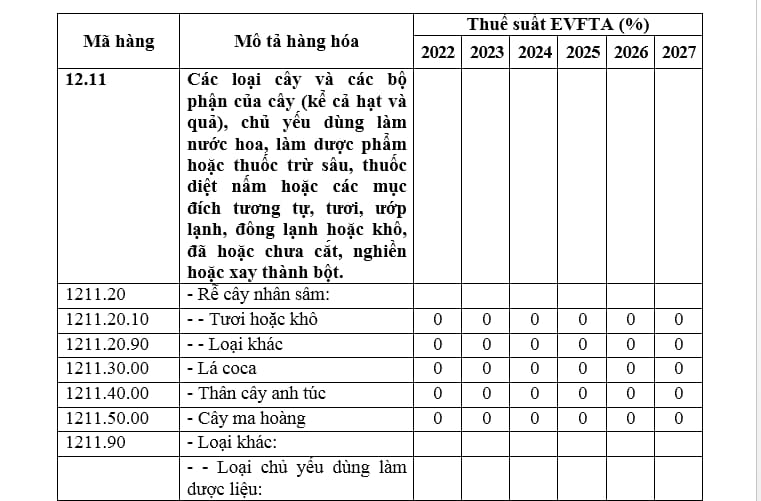

Biểu thuế xuất khẩu ưu đãi của Việt Nam để thực hiện Hiệp định EVFTA giai đoạn 2022 - 2027 được quy định tại Phụ lục I ban hành kèm theo Nghị định 116/2022/NĐ-CP gồm mã hàng, mô tả hàng hóa, thuế suất thuế xuất khẩu ưu đãi theo các giai đoạn khi xuất khẩu sang các lãnh thổ quy định tại điểm a khoản 2 Điều 4 Nghị định 116/2022/NĐ-CP đối với từng mã hàng. Dưới đây là Biểu thuế xuất khẩu ưu đãi của Việt Nam để thực hiện Hiệp định EVFTA giai đoạn 2022 - 2027, cụ thể:

Tải Biểu thuế xuất khẩu ưu đãi của Việt Nam để thực hiện Hiệp định EVFTA giai đoạn 2022 - 2027: Tại đây.

Biểu thuế xuất khẩu ưu đãi của Việt Nam để thực hiện Hiệp định EVFTA giai đoạn 2022 - 2027 như thế nào? (Hình từ Internet)

Hàng hóa xuất khẩu từ Việt Nam được áp dụng thuế suất thuế xuất khẩu ưu đãi theo Hiệp định EVFTA khi có điều kiện gì?

Căn cứ tại khoản 2 Điều 4 Nghị định 116/2022/NĐ-CP quy định hàng hóa xuất khẩu từ Việt Nam được áp dụng thuế suất thuế xuất khẩu ưu đãi quy định tại Phụ lục I ban hành kèm theo Nghị định 116/2022/NĐ-CP và tại khoản 1 Điều 4 Nghị định 116/2022/NĐ-CP phải đáp ứng đủ 04 điều kiện sau:

- Được nhập khẩu vào lãnh thổ thành viên Liên minh châu Âu quy định tại Phụ lục III ban hành kèm theo Nghị định 116/2022/NĐ-CP.

- Có chứng từ vận tải (bản chụp) thể hiện đích đến là các lãnh thổ theo quy định tại điểm a khoản 2 Điều 4 Nghị định 116/2022/NĐ-CP theo quy định của pháp luật hiện hành.

- Có tờ khai hải quan nhập khẩu hoặc chứng từ thay thế tờ khai hải quan của lô hàng xuất khẩu từ Việt Nam nhập khẩu vào lãnh thổ các nước được quy định tại điểm a khoản 2 Điều 4 Nghị định 116/2022/NĐ-CP (bản chụp) theo quy định của pháp luật hiện hành.

- Các chứng từ nêu tại điểm b và c khoản 2 Điều 4 Nghị định 116/2022/NĐ-CP nếu không phải bản tiếng Việt hoặc tiếng Anh thì người khai hải quan phải dịch ra tiếng Việt hoặc tiếng Anh và chịu trách nhiệm về nội dung bản dịch.

Thủ tục áp dụng thuế suất thuế xuất khẩu ưu đãi theo Hiệp định EVFTA như thế nào?

Căn cứ tại khoản 3 Điều 4 Nghị định 116/2022/NĐ-CP quy định thủ tục áp dụng thuế suất thuế xuất khẩu ưu đãi theo Hiệp định EVFTA như sau:

- Tại thời điểm làm thủ tục hải quan, người khai hải quan thực hiện khai tờ khai xuất khẩu, áp dụng thuế suất thuế xuất khẩu, tính thuế và nộp thuế theo Biểu thuế xuất khẩu theo Danh mục mặt hàng chịu thuế tại Nghị định Biểu thuế xuất khẩu, Biểu thuế nhập khẩu ưu đãi, Danh mục hàng hóa và mức thuế tuyệt đối, thuế hỗn hợp, thuế nhập khẩu ngoài hạn ngạch thuế quan và các văn bản sửa đổi, bổ sung.

- Trong thời hạn 01 năm kể từ ngày đăng ký tờ khai xuất khẩu, người khai hải quan nộp đầy đủ chứng từ chứng minh hàng hóa đáp ứng quy định tại điểm b và điểm c khoản 2 Điều 4 Nghị định 116/2022/NĐ-CP và thực hiện khai bổ sung để áp dụng mức thuế suất thuế xuất khẩu ưu đãi theo Hiệp định EVFTA. Quá thời hạn 01 năm nêu trên, hàng hóa xuất khẩu không được áp dụng thuế suất thuế xuất khẩu ưu đãi theo Hiệp định EVFTA.

-Cơ quan hải quan thực hiện kiểm tra hồ sơ, kiểm tra thuế suất thuế xuất khẩu ưu đãi theo Biểu thuế xuất khẩu ưu đãi quy định tại Phụ lục I ban hành kèm theo Nghị định 116/2022/NĐ-CP, nếu hàng hóa xuất khẩu đáp ứng đủ các điều kiện quy định tại khoản 2 Điều 4 Nghị định 116/2022/NĐ-CP thì áp dụng thuế suất thuế xuất khẩu ưu đãi theo Hiệp định EVFTA và thực hiện xử lý tiền thuế nộp thừa cho người khai hải quan theo quy định của pháp luật về quản lý thuế.

Thực hiện đơn giản hóa thủ tục hải quan trong Hiệp định Thương mại tự do giữa Việt Nam - Liên minh Châu Âu (EVFTA) như thế nào?

Căn cứ tại Điều 4.5 Hiệp định Thương mại tự do giữa Việt Nam - Liên minh Châu Âu (EVFTA) quy định việc đơn giản hóa thủ tục hải quan trong Hiệp định Thương mại tự do giữa Việt Nam - Liên minh Châu Âu (EVFTA) như sau:

- Mỗi Bên phải quy định các biện pháp đơn giản hóa thủ tục hải quan minh bạch và hiệu quả để giảm chi phí và tăng tính dự đoán cho các chủ thể kinh tế, bao gồm cả doanh nghiệp vừa và nhỏ. Các doanh nghiệp ưu tiên phải được tiếp cận các thủ tục hải quan đơn giản dễ dàng hơn, phù hợp với mục tiêu và các tiêu chí không phân biệt đối xử.

- Chỉ sử dụng một văn bản hành chính duy nhất hoặc văn bản điện tử tương đương để hoàn thành các thủ tục đối với hàng hóa làm thủ tục hải quan.

- Các Bên phải áp dụng các kỹ thuật hải quan hiện đại, bao gồm các phương pháp đánh giá rủi ro và kiểm tra sau thông quan nhằm đơn giản hóa và tạo thuận lợi cho việc nhập và giải phóng hàng.

- Các Bên phải thúc đẩy việc nhanh chóng xây dựng và sử dụng các hệ thống, kể cả các hệ thống dựa trên công nghệ thông tin, để tạo thuận lợi cho việc trao đổi điện tử các dữ liệu giữa các doanh nghiệp, các cơ quan hải quan và các cơ quan liên quan khác.

Phạm Thị Kim Linh

Quý khách cần hỏi thêm thông tin về Thuế xuất khẩu có thể đặt câu hỏi tại đây.

- Mẫu Bản kiểm điểm đảng viên cuối năm của Chủ tịch, Phó Chủ tịch UBND xã? Tiêu chuẩn để trở thành Chủ tịch, Phó Chủ tịch UBND xã là gì?

- Đại hội Anh hùng chiến sĩ thi đua và dũng sĩ các lực lượng vũ trang giải phóng miền Nam lần thứ nhất được tổ chức vào thời gian nào?

- Nghị quyết 18-NQ/TW đổi mới, sắp xếp tổ chức bộ máy của hệ thống chính trị? Toàn văn Nghị quyết 18-NQ/TW khóa XII ở đâu?

- Đăng ký cư trú cho người chưa thành niên theo Nghị định 154/2024 thế nào? Giấy tờ nào dùng để chứng minh chỗ ở hợp pháp để đăng ký thường trú?

- Trước ngày 15 12 đối tượng nào phải nộp hồ sơ khai thuế khoán? Khi nào cơ quan thuế phát Tờ khai thuế?