Cách ghi tờ khai thuế TNCN theo mẫu số 02/KK-TNCN đối với thu nhập từ tiền lương, tiền công khai thuế trực tiếp với cơ quan thuế?

Tải mẫu tờ khai thuế thu nhập cá nhân 02/KK-TNCN ở đâu?

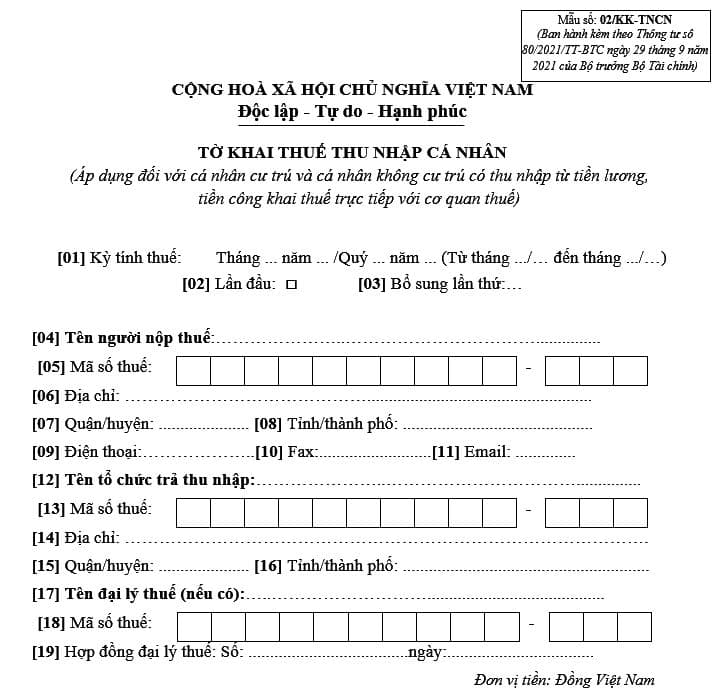

Mẫu Tờ khai thuế TNCN đối với cá nhân có thu nhập tiền lương khai thuế trực tiếp với Cơ quan thuế là Mẫu 02/KK-TNCN quy định tại Phụ lục II ban hành kèm theo Thông tư 80/2021/TT-BTC, có dạng như sau:

Tải mẫu tờ khai thuế thu nhập cá nhân 02/KK-TNCN tại đây: tải

>>> Xem thêm: Cách thay đổi thông tin đăng ký thuế từ CMND sang CCCD online

Cách ghi tờ khai thuế TNCN theo mẫu số 02/KK-TNCN đối với thu nhập từ tiền lương, tiền công khai thuế trực tiếp với cơ quan thuế? (Hình từ Internet)

Cách ghi tờ khai thuế TNCN theo mẫu số 02/KK-TNCN đối với thu nhập từ tiền lương, tiền công khai thuế trực tiếp với cơ quan thuế?

Theo thông tin từ Cổng TTĐT Tổng cục Thuế hướng dẫn ghi tờ khai thuế TNCN theo mẫu số 02/KK-TNCN đối với thu nhập từ tiền lương, tiền công khai thuế trực tiếp với cơ quan thuế:

Phần thông tin chung:

[01] Kỳ tính thuế: Ghi theo tháng/quý-năm của kỳ thực hiện khai thuế. Trường hợp cá nhân khai thuế theo quý mà không trọn quý thì phải khai đầy đủ thông tin từ tháng… đến tháng … trong quý của kỳ thực hiện khai thuế.

Theo quy định tại điểm a, điểm b khoản 2 Điều 9 Nghị định số 126/2020/NĐ-CP ngày 19/10/2020 của Chính phủ thì cá nhân có thể lựa chọn khai thuế theo kỳ tính thuế là tháng hoặc quý và ổn định hết năm dương lịch tại mỗi cơ quan thuế. Riêng trường hợp cá nhân đã lựa chọn khai thuế theo quý thì có thể điều chỉnh khai thuế theo tháng trong năm nếu cá nhân thay đổi lựa chọn.

[02] Lần đầu: Nếu khai thuế lần đầu thì đánh dấu “x” vào ô vuông.

[03] Bổ sung lần thứ: Nếu khai sau lần đầu thì được xác định là khai bổ sung và ghi số lần khai bổ sung vào chỗ trống. Số lần khai bổ sung được ghi theo chữ số trong dãy chữ số tự nhiên (1, 2, 3….).

[04] Tên người nộp thuế: Ghi rõ ràng, đầy đủ tên của cá nhân theo tờ đăng ký mã số thuế hoặc chứng minh nhân dân/căn cước công dân/hộ chiếu của cá nhân.

[05] Mã số thuế: Ghi rõ ràng, đầy đủ mã số thuế của cá nhân theo Giấy chứng nhận đăng ký thuế dành cho cá nhân hoặc Thông báo mã số thuế cá nhân do cơ quan thuế cấp hoặc Thẻ mã số thuế do cơ quan thuế cấp.

[06] Địa chỉ: Ghi rõ ràng, đầy đủ địa chỉ số nhà, xã phường nơi cá nhân cư trú.

[07] Quận/huyện: Ghi quận, huyện thuộc tỉnh/thành phố nơi cá nhân cư trú.

[08] Tỉnh/thành phố: Ghi tỉnh/thành phố nơi cá nhân cư trú.

[09] Điện thoại: Ghi rõ ràng, đầy đủ điện thoại của cá nhân.

[10] Fax: Ghi rõ ràng, đầy đủ số fax của cá nhân.

[11] Email: Ghi rõ ràng, đầy đủ địa chỉ email của cá nhân.

[12] Tên tổ chức trả thu nhập: Ghi rõ ràng, đầy đủ tên tổ chức trả thu nhập (theo Quyết định thành lập hoặc Giấy chứng nhận đăng ký kinh doanh hoặc Giấy chứng nhận đăng ký thuế) nơi cá nhân nhận thu nhập chịu thuế.

[13] Mã số thuế: Ghi rõ ràng, đầy đủ mã số thuế của tổ chức trả thu nhập nơi cá nhân nhận thu nhập chịu thuế (nếu có khai chỉ tiêu [12]).

[14] Địa chỉ: Ghi rõ ràng, đầy đủ địa chỉ tổ chức trả thu nhập nơi cá nhân nhận thu nhập chịu thuế (nếu có khai chỉ tiêu [12]).

[15] Quận/huyện: Ghi rõ ràng, đầy đủ tên quận/huyện của tổ chức trả thu nhập nơi cá nhân nhận thu nhập chịu thuế (nếu có khai chỉ tiêu [12]).

[16] Tỉnh/thành phố: Ghi rõ ràng, đầy đủ tên tỉnh/thành phố của tổ chức trả thu nhập nơi cá nhân nhận thu nhập chịu thuế (nếu có khai chỉ tiêu [12]).

[17] Tên đại lý thuế (nếu có): Trường hợp cá nhân uỷ quyền khai thuế cho đại lý thuế thì phải ghi rõ ràng, đầy đủ tên của Đại lý thuế theo Quyết định thành lập hoặc Giấy chứng nhận đăng ký kinh doanh hoặc Giấy chứng nhận đăng ký thuế.

[18] Mã số thuế: Ghi đầy đủ mã số thuế của đại lý thuế (nếu có khai chỉ tiêu [17]).

[19] Hợp đồng đại lý thuế: Ghi rõ ràng, đầy đủ số, ngày của Hợp đồng đại lý thuế giữa cá nhân với Đại lý thuế (hợp đồng đang thực hiện) (nếu có khai chỉ tiêu [17]).

Phần kê khai các chỉ tiêu của bảng:

I. Cá nhân cư trú có thu nhập từ tiền lương, tiền công

[20] Tổng thu nhập chịu thuế phát sinh trong kỳ: Là tổng các khoản thu nhập chịu thuế từ tiền lương, tiền công và các khoản thu nhập chịu thuế khác có tính chất tiền lương, tiền công mà cá nhân nhận được trong kỳ, bao gồm cả thu nhập thuộc diện miễn thuế theo Hiệp định tránh đánh thuế hai lần (nếu có).

[21] Trong đó: Thu nhập chịu thuế được miễn giảm theo Hiệp định: Là tổng các khoản thu nhập chịu thuế từ tiền lương, tiền công và các khoản thu nhập chịu thuế khác có tính chất tiền lương, tiền công thuộc diện được miễn thuế theo Hiệp định tránh đánh thuế hai lần (nếu có).

[22] Tổng các khoản giảm trừ: Chỉ tiêu [22] = [23] + [24] + [25] + [26] + [27]

[23] Cho bản thân: Là khoản giảm trừ cho bản thân theo quy định của kỳ tính thuế.

Trường hợp cá nhân nộp hồ sơ khai thuế tại nhiều cơ quan thuế khác nhau trong một kỳ tính thuế, cá nhân lựa chọn tính giảm trừ gia cảnh cho bản thân tại một nơi.

[24] Cho người phụ thuộc: Là khoản giảm trừ cho người phụ thuộc theo quy định của kỳ tính thuế.

[25] Cho từ thiện, nhân đạo, khuyến học: Theo số thực tế đóng góp từ thiện, nhân đạo, khuyến học trong kỳ tính thuế.

[26] Các khoản đóng bảo hiểm được trừ: Là các khoản bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp, bảo hiểm trách nhiệm nghề nghiệp đối với một số ngành nghề phải tham gia bảo hiểm bắt buộc theo quy định trong kỳ tính thuế.

[27] Khoản đóng góp quỹ hưu trí tự nguyện được trừ: Là tổng các khoản đóng vào Quỹ hưu trí tự nguyện theo thực tế phát sinh tối đa không vượt quá một (01) triệu đồng/tháng trong kỳ tính thuế.

[28] Tổng thu nhập tính thuế: Chỉ tiêu [28] = [20]-[21]-[22]

[29] Tổng sô thuế thu nhập cá nhân phát sinh trong kỳ: Chỉ tiêu [29] = [28] x Thuế suất theo Biểu thuế luỹ tiến từng phần.

II. Cá nhân không cư trú có thu nhập từ tiền lương, tiền công:

[30] Tổng thu nhập tính thuế: là tổng các khoản thu nhập từ tiền lương, tiền công và các khoản thu nhập chịu thuế khác có tính chất tiền lương tiền công mà cá nhân không cư trú nhận được trong kỳ.

[31] Mức thuế suất: 20%

[32] Tổng số thuế thu nhập cá nhân phải nộp: Chỉ tiêu [32] = [30] x Thuế suất 20%

Khi nào phải đóng thuế thu nhập cá nhân?

Theo quy định tại Luật Thuế thu nhập cá nhân 2007 định nghĩa thì thuế TNCN là một khoản nộp ngân sách nhà nước bắt buộc đối với cá nhân khi có thu nhập tính thuế theo quy định của pháp luật thuế TNCN.

Căn cứ tại Điều 21 Luật Thuế thu nhập cá nhân 2007 (được sửa đổi bởi khoản 5 Điều 1 Luật Thuế thu nhập cá nhân sửa đổi 2012), Điều 1 Nghị quyết 954/2020/UBTVQH14 quy định về mức giảm trừ gia cảnh, điểm i khoản 1 Điều 25 Thông tư 111/2013/TT-BTC quy định về khấu trừ thuế TNCN và Điều 4 Thông tư 40/2021/TT-BTC.

Theo đó, khi cá nhân không có người phụ thuộc thì phải nộp thuế thu nhập khi có tổng thu nhập từ tiền lương, tiền công trên 11 triệu đồng/tháng sau khi đã trừ các khoản đóng bảo hiểm bắt buộc theo quy định và các khoản đóng góp khác như từ thiện, nhân đạo.

Một số trường hợp cá nhân không ký hợp đồng lao động hoặc ký hợp đồng lao động dưới 03 tháng và có tổng mức trả thu nhập từ 2 triệu đồng/lần trở lên sẽ phải đóng thuế thu nhập cá nhân.

Lưu ý: Cá nhân có thu nhập tính thuế theo quy định đối với mỗi khoản thu nhập sẽ có quy định riêng.

Ngoài ra, thuế TNCN không chỉ áp dụng đối với cá nhân mà còn áp dụng đối với hộ kinh doanh. Hộ kinh doanh, cá nhân kinh doanh có doanh thu từ hoạt động sản xuất, kinh doanh trong năm dương lịch trên 100 triệu đồng.

>> Xem thêm: Biểu thuế suất thuế TNCN năm 2024 ra sao? Tăng mức đóng thuế TNCN từ 01/7/2024?

Nguyễn Trần Hoàng Quyên

- Biểu thuế suất thuế TNCN năm 2024 ra sao? Tăng mức đóng thuế TNCN từ 01/7/2024?

- Thông tư 40/2021/TT-BTC

- Thông tư 111/2013/TT-BTC

- Nghị quyết 954/2020/UBTVQH14

- Luật Thuế thu nhập cá nhân sửa đổi 2012

- Luật Thuế thu nhập cá nhân 2007

- Luật Thuế thu nhập cá nhân 2007

- Cách thay đổi thông tin đăng ký thuế từ CMND sang CCCD online

- Thông tư 80/2021/TT-BTC

Quý khách cần hỏi thêm thông tin về Thuế thu nhập cá nhân có thể đặt câu hỏi tại đây.

- Công đoàn Việt Nam là tổ chức gì? Thành viên hợp danh của công ty hợp danh được kết nạp vào Công đoàn Việt Nam không?

- Mục đích của đổi mới công nghệ là gì? 04 mục tiêu của chương trình Đổi mới công nghệ quốc gia là gì?

- Content về ngày 20 11 sáng tạo, thu hút? Ngày Nhà giáo Việt Nam 20 11 2024 thứ mấy, ngày mấy âm lịch?

- Ngày 18 tháng 11 là ngày gì? Ngày 18 tháng 11 là thứ mấy? Ngày 18 tháng 11 có phải ngày nghỉ lễ, tết của người lao động không?

- Mẫu Công văn đề xuất xếp loại chất lượng chi bộ, tập thể lãnh đạo và đảng viên mới nhất là mẫu nào?