Hồ sơ khai quyết toán thuế TNDN đối với hãng vận tải nước ngoài? Doanh thu tính thuế TNDN của hãng vận tải biển nước ngoài được xác định như thế nào?

- Mẫu Tờ khai quyết toán thuế TNDN đối với hãng vận tải nước ngoài mới nhất hiện nay là mẫu nào?

- Hồ sơ khai quyết toán thuế TNDN đối với hãng vận tải nước ngoài gồm những gì?

- Doanh thu tính thuế TNDN của hãng vận tải biển nước ngoài được xác định như thế nào?

- Khai quyết toán thuế TNDN đối với hãng vận tải nước ngoài theo năm có phải không?

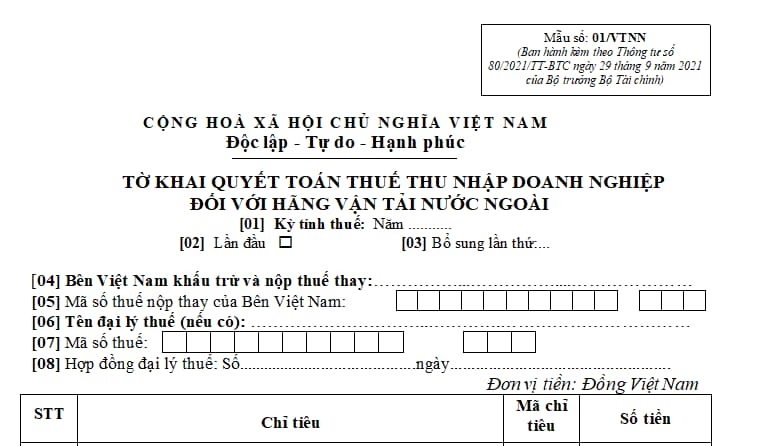

Mẫu Tờ khai quyết toán thuế TNDN đối với hãng vận tải nước ngoài mới nhất hiện nay là mẫu nào?

Mẫu Tờ khai quyết toán thuế TNDN đối với hãng vận tải nước ngoài là Mẫu số 01/VTNN ban hành kèm theo Thông tư 80/2021/TT-BTC. Dưới đây là hình ảnh Mẫu Tờ khai quyết toán thuế TNDN đối với hãng vận tải nước ngoài:

Tải Mẫu Tờ khai quyết toán thuế TNDN đối với hãng vận tải nước ngoài mới nhất hiện nay: Tại đây.

Hồ sơ khai quyết toán thuế TNDN đối với hãng vận tải nước ngoài? Doanh thu tính thuế TNDN của hãng vận tải biển nước ngoài được xác định như thế nào? (Hình từ Internet)

Hồ sơ khai quyết toán thuế TNDN đối với hãng vận tải nước ngoài gồm những gì?

Căn cứ tại Mục 13.5 quy định tại Phụ lục I ban hành kèm theo Nghị định 126/2020/NĐ-CP quy định hồ sơ khai quyết toán thuế đối với hãng vận tải nước ngoài gồm có:

- Tờ khai quyết toán thuế thu nhập doanh nghiệp đối với hãng vận tải nước ngoài (Mẫu số 01/VTNN ban hành kèm theo Thông tư 80/2021/TT-BTC).

- Phụ lục bảng kê thu nhập vận tải quốc tế (áp dụng đối với doanh nghiệp khai thác tàu) (Mẫu số 01-1/VTNN ban hành kèm theo Thông tư 80/2021/TT-BTC).

- Phụ lục bảng kê thu nhập vận tải quốc tế (áp dụng đối với trường hợp hoán đổi/chia chỗ) (Mẫu số 01-2/VTNN ban hành kèm theo Thông tư 80/2021/TT-BTC).

- Phụ lục bảng kê doanh thu lưu công-ten-nơ (Mẫu số 01-3/VTNN ban hành kèm theo Thông tư 80/2021/TT-BTC).

Doanh thu tính thuế TNDN của hãng vận tải biển nước ngoài được xác định như thế nào?

Căn cứ tại tiết b.6 điểm b khoản 1 Điều 13 Thông tư 103/2014/TT-BTC quy định như sau:

Thuế thu nhập doanh nghiệp

Căn cứ tính thuế là doanh thu tính thuế TNDN và tỷ lệ (%) thuế TNDN tính trên doanh thu tính thuế.

Số thuế TNDN phải nộp = Doanh thu tính thuế TNDN x Tỷ lệ thuế TNDN tính trên doanh thu tính thuế

...

b) Xác định doanh thu tính thuế TNDN đối với một số trường hợp cụ thể:

...

b.6) Doanh thu tính thuế TNDN của hãng vận tải biển nước ngoài là toàn bộ tiền cước thu được từ hoạt động vận chuyển hành khách, vận chuyển hàng hóa và các khoản phụ thu khác mà hãng vận tải biển được hưởng từ cảng xếp hàng của Việt Nam đến cảng cuối cùng bốc dỡ hàng hóa đó (bao gồm cả tiền cước của các lô hàng phải chuyển tải qua các cảng trung gian) và/hoặc tiền cước thu được do vận chuyển hàng hóa giữa các cảng Việt Nam.

Tiền cước vận chuyển làm căn cứ tính thuế TNDN không bao gồm tiền cước đã tính thuế TNDN tại cảng Việt Nam đối với chủ tàu nước ngoài và tiền cước trả cho doanh nghiệp vận tải Việt Nam do đã tham gia vận chuyển hàng từ cảng Việt Nam đến một cảng trung gian.

Ví dụ 21:

Công ty A thực hiện làm đại lý cho Hãng vận tải biển X của nước ngoài. Theo hợp đồng đại lý vận tải, Công ty A thay mặt Hãng X nhận hàng vận chuyển ra nước ngoài, phát hành vận đơn, thu tiền cước vận chuyển...

Doanh nghiệp B của Việt Nam thuê Hãng X (qua Công ty A) vận chuyển hàng từ Việt Nam sang Mỹ với số tiền vận chuyển là 100.000 USD.

Công ty A đã thuê tàu biển của doanh nghiệp Việt Nam hoặc tàu biển nước ngoài chở hàng từ Việt Nam sang Singapore với tiền cước vận chuyển là 20.000 USD và từ Singapore hàng sẽ được vận chuyển tiếp sang Mỹ bằng tàu của Hãng X.

Doanh thu chịu thuế TNDN của Hãng vận tải biển X của nước ngoài được xác định như sau:

Doanh thu chịu thuế TNDN = 100.000 – 20.000 = 80.000 USD

...

Như vậy theo quy định trên doanh thu tính thuế TNDN của hãng vận tải biển nước ngoài là toàn bộ tiền cước thu được từ hoạt động:

- Vận chuyển hành khách.

- Vận chuyển hàng hóa.

- Các khoản phụ thu khác mà hãng vận tải biển được hưởng từ cảng xếp hàng của Việt Nam đến cảng cuối cùng bốc dỡ hàng hóa đó (bao gồm cả tiền cước của các lô hàng phải chuyển tải qua các cảng trung gian) và/hoặc tiền cước thu được do vận chuyển hàng hóa giữa các cảng Việt Nam.

Khai quyết toán thuế TNDN đối với hãng vận tải nước ngoài theo năm có phải không?

Căn cứ tại điểm g khoản 6 Điều 8 Nghị định 126/2020/NĐ-CP (được sửa đổi bởi khoản 5 Điều 1 Nghị định 91/2022/NĐ-CP) quy định như sau:

Các loại thuế khai theo tháng, khai theo quý, khai theo năm, khai theo từng lần phát sinh nghĩa vụ thuế và khai quyết toán thuế

...

6. Các loại thuế, khoản thu khai quyết toán năm và quyết toán đến thời điểm giải thể, phá sản, chấm dứt hoạt động, chấm dứt hợp đồng hoặc tổ chức lại doanh nghiệp. Trường hợp chuyển đổi loại hình doanh nghiệp (không bao gồm doanh nghiệp nhà nước cổ phần hóa) mà doanh nghiệp chuyển đổi kế thừa toàn bộ nghĩa vụ về thuế của doanh nghiệp được chuyển đổi thì không phải khai quyết toán thuế đến thời điểm có quyết định về việc chuyển đổi doanh nghiệp, doanh nghiệp khai quyết toán khi kết thúc năm. Cụ thể như sau:

...

g) Thuế thu nhập doanh nghiệp của hãng vận tải nước ngoài tạm nộp quý và khai quyết toán năm. Tổng số thuế thu nhập doanh nghiệp đã tạm nộp của 04 quý không được thấp hơn 80% số thuế thu nhập doanh nghiệp phải nộp theo quyết toán năm. Trường hợp người nộp thuế nộp thiếu so với số thuế phải tạm nộp 04 quý thì phải nộp tiền chậm nộp tính trên số thuế nộp thiếu kể từ ngày tiếp sau ngày cuối cùng của thời hạn tạm nộp thuế thu nhập doanh nghiệp quý 04 đến ngày liền kề trước ngày nộp số thuế còn thiếu vào ngân sách nhà nước.

...

Như vậy theo quy định trên thuế TNDN của hãng vận tải nước ngoài tạm nộp quý và khai quyết toán năm.

Phạm Thị Kim Linh

Quý khách cần hỏi thêm thông tin về Thuế thu nhập doanh nghiệp có thể đặt câu hỏi tại đây.

- Công đoàn Việt Nam là tổ chức gì? Thành viên hợp danh của công ty hợp danh được kết nạp vào Công đoàn Việt Nam không?

- Mục đích của đổi mới công nghệ là gì? 04 mục tiêu của chương trình Đổi mới công nghệ quốc gia là gì?

- Content về ngày 20 11 sáng tạo, thu hút? Ngày Nhà giáo Việt Nam 20 11 2024 thứ mấy, ngày mấy âm lịch?

- Ngày 18 tháng 11 là ngày gì? Ngày 18 tháng 11 là thứ mấy? Ngày 18 tháng 11 có phải ngày nghỉ lễ, tết của người lao động không?

- Mẫu Công văn đề xuất xếp loại chất lượng chi bộ, tập thể lãnh đạo và đảng viên mới nhất là mẫu nào?