Kết quả thi và danh sách trúng tuyển công chức Thuế 2023? Hồ sơ cần chuẩn bị sau khi có kết quả gồm những gì?

Kết quả thi và danh sách trúng tuyển kỳ thi tuyển công chức Tổng cục Thuế năm 2023?

>> Công bố lịch thi công chức thuế miền Bắc năm 2024

Ngày 18/12/2023, Căn cứ Quyết định 2781/QĐ-BTC của Bộ trưởng Bộ Tài chính về việc công nhận kết quả kỳ thi tuyển dụng công chức Tổng cục Thuế năm 2023; Quyết định 2782/QĐ-BTC ngày 18/12/2023 của Bộ trưởng Bộ Tài chính về việc công nhận danh sách thí sinh trúng tuyển kỳ thi tuyển dụng công chức Tổng cục Thuế năm 2023, Hội đồng tuyển dụng công chức Tổng cục Thuế năm 2023 thông báo:

- Kết quả thi kỳ thi tuyển dụng công chức Tổng cục Thuế năm 2023 ban hành kèm theo Quyết định 2781/QĐ-BTC ngày 18/12/2023 và thí sinh trúng tuyển kỳ thi tuyển dụng công chức Tổng cục Thuế năm 2023 ban hành kèm theo Quyết định số 2782/QĐ-BTC ngày 18/12/2023 trên cổng thông tin điện tử của Tổng cục Thuế tại https://gdt.gov.vn/.

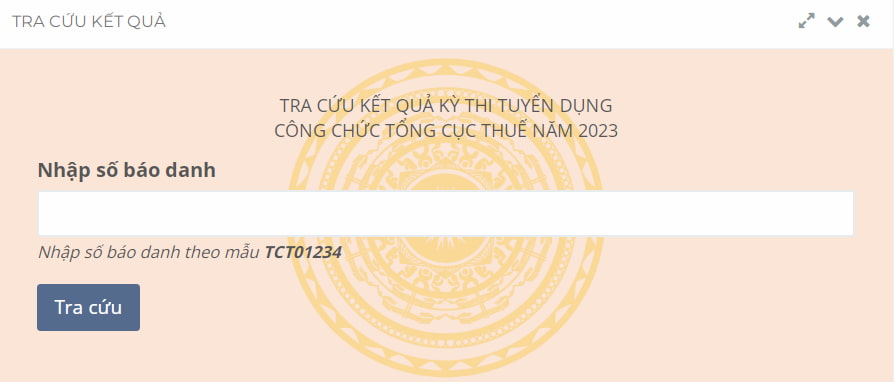

Lưu ý: Thí sinh thực hiện tra cứu kết quả thi và trúng tuyển theo số báo danh tại file kèm theo Thông báo của Hội đồng tuyển dụng được đăng trên trang thông tin điện tử của ngành Thuế.

Tra cứu kết quả tại: https://tuyendungcongchucthue.com/TraCuuKQ2023/

Kết quả thi và danh sách trúng tuyển công chức Thuế 2023? Hồ sơ cần chuẩn bị sau khi có kết quả gồm những gì? (Hình từ internet)

Hồ sơ tuyển dụng sau khi có kết quả trúng tuyển công chức thuế 2023 gồm những gì?

Tại Thông báo trên Cổng TTĐT Tổng cục Thuế, các thí sinh trúng tuyển kỳ thi tuyển dụng công chức Tổng cục Thuế năm 2023 phải đến Cục Thuế tỉnh, thành phố nơi trúng tuyển để hoàn thiện hồ sơ tuyển dụng.

- Hồ sơ tuyển dụng, bao gồm:

(1) Bản sao chứng thực: Văn bằng tốt nghiệp và bảng kết quả học tập, văn bằng được miễn thi ngoại ngữ hoặc chứng chỉ tiếng dân tộc, giấy tờ chứng minh là người dân tộc thiểu số (nếu được miễn thi ngoại ngữ) theo yêu cầu của vị trí việc làm dự tuyển, chứng nhận đối tượng ưu tiên (nếu có);

Đối với thí sinh tốt nghiệp đại học, sau đại học ở nước ngoài, khi trúng tuyển, thí sinh phải nộp giấy công nhận văn bằng tương đương với trình độ đào tạo quy định tại Khung trình độ Quốc gia Việt Nam theo quy định của Bộ Giáo dục và Đào tạo. Trường hợp văn bằng được miễn thực hiện thủ tục công nhận văn bằng theo quy định tại Điều 5 Thông tư 13/2021/TT-BGDĐT ngày 15/4/2021 của Bộ Giáo dục và Đào tạo, thí sinh phải nộp các tài liệu chứng minh văn bằng được miễn thực hiện thủ tục công nhận văn bằng theo quy định. Trường hợp không có giấy công nhận văn bằng theo quy định của Bộ Giáo dục và Đào tạo hoặc các tài liệu chứng minh văn bằng được miễn thực hiện thủ tục công nhận văn bằng sẽ không được tuyển dụng.

(2) Phiếu lý lịch tư pháp do cơ quan có thẩm quyền cấp.

- Thời hạn: Trong thời hạn 30 ngày kể từ ngày 18/12/2023.

- Địa điểm hoàn thiện hồ sơ tuyển dụng:

+ Đối với thí sinh trúng tuyển vào Cơ quan Tổng cục Thuế: tại phòng 514 – Vụ Tổ chức cán bộ, trụ sở Cơ quan Tổng cục Thuế, số 123 Lò Đúc, phường Đống Mác, quận Hai Bà Trưng, TP. Hà Nội.

+ Đối với thí sinh trúng tuyển vào 62 Cục Thuế tỉnh, thành phố: theo thông báo của Cục Thuế tỉnh, thành phố nơi thí sinh trúng tuyển.

Trường hợp người trúng tuyển không hoàn thiện đủ hồ sơ tuyển dụng theo quy định hoặc có hành vi gian lận trong việc kê khai Phiếu đăng ký dự tuyển hoặc bị phát hiện sử dụng văn bằng, chứng chỉ, chứng nhận không đúng quy định để tham gia dự tuyển thì người đứng đầu cơ quan có thẩm quyền tuyển dụng công chức sẽ ra quyết định hủy bỏ kết quả trúng tuyển.

Khi nào người trúng tuyển kỳ thi công chức thuế 2023 nhận việc?

Căn cứ theo quy định tại khoản 1 Điều 17 Nghị định 138/2020/NĐ-CP như sau:

Quyết định tuyển dụng và nhận việc

1. Chậm nhất 15 ngày kể từ ngày người trúng tuyển hoàn thiện hồ sơ tuyển dụng, người đứng đầu cơ quan có thẩm quyền tuyển dụng công chức ra quyết định tuyển dụng và gửi quyết định tới người trúng tuyển theo địa chỉ đã đăng ký.

2. Trong thời hạn 30 ngày kể từ ngày nhận được quyết định tuyển dụng, người được tuyển dụng vào công chức phải đến cơ quan nhận việc, trừ trường hợp quyết định tuyển dụng quy định thời hạn khác hoặc được cơ quan có thẩm quyền tuyển dụng công chức đồng ý gia hạn.

3. Trường hợp người được tuyển dụng vào công chức không đến nhận việc trong thời hạn quy định tại khoản 2 Điều này thì người đứng đầu cơ quan có thẩm quyền tuyển dụng công chức hủy bỏ quyết định tuyển dụng.

4. Người đứng đầu cơ quan có thẩm quyền tuyển dụng công chức xem xét quyết định việc trúng tuyển đối với người dự tuyển có kết quả tuyển dụng thấp hơn liền kề so với kết quả tuyển dụng của người trúng tuyển đã bị hủy bỏ kết quả trúng tuyển theo quy định tại khoản 2 Điều 16 Nghị định này hoặc trường hợp quy định tại khoản 3 Điều này.

Trường hợp có từ 02 người trở lên có kết quả tuyển dụng thấp hơn liền kề mà bằng nhau thì người đứng đầu cơ quan có thẩm quyền tuyển dụng công chức quyết định người trúng tuyển theo quy định tại khoản 2 Điều 9 Nghị định này (trong trường hợp tổ chức thi tuyển) hoặc quy định tại khoản 2 Điều 12 Nghị định này (trong trường hợp tổ chức xét tuyển).

Như vậy, chậm nhất 15 ngày kể từ ngày người trúng tuyển kỳ thi công chức thuế năm 2023 hoàn thiện hồ sơ tuyển dụng, người đứng đầu cơ quan có thẩm quyền tuyển dụng công chức ra quyết định tuyển dụng và gửi quyết định tới người trúng tuyển theo địa chỉ đã đăng ký.

Đồng thời, theo quy định thì trong thời hạn 30 ngày kể từ ngày nhận được quyết định tuyển dụng, người trúng tuyển công chức thuế phải nhận việc, trừ trường hợp quyết định tuyển dụng quy định thời hạn khác hoặc được cơ quan có thẩm quyền tuyển dụng công chức đồng ý gia hạn.

Nguyễn Trần Hoàng Quyên

Quý khách cần hỏi thêm thông tin về Thi tuyển công chức có thể đặt câu hỏi tại đây.

- Có thể xét nâng bậc lương trước thời hạn đối với cán bộ, công chức, viên chức và người lao động đã có thông báo nghỉ hưu?

- Phê bình người có hành vi bạo lực gia đình có phải là một biện pháp ngăn chặn hành vi bạo lực gia đình?

- Mẫu biên bản họp hội đồng thi đua khen thưởng? Cách viết mẫu biên bản hội đồng thi đua khen thưởng?

- Người nước ngoài được sở hữu bao nhiêu nhà ở tại Việt Nam? Người nước ngoài được sở hữu nhà ở tại Việt Nam tối đa bao nhiêu năm?

- Công dân được tham gia lực lượng tham gia bảo vệ an ninh trật tự ở cơ sở khi từ đủ 18 tuổi đến đủ 70 tuổi đúng không?