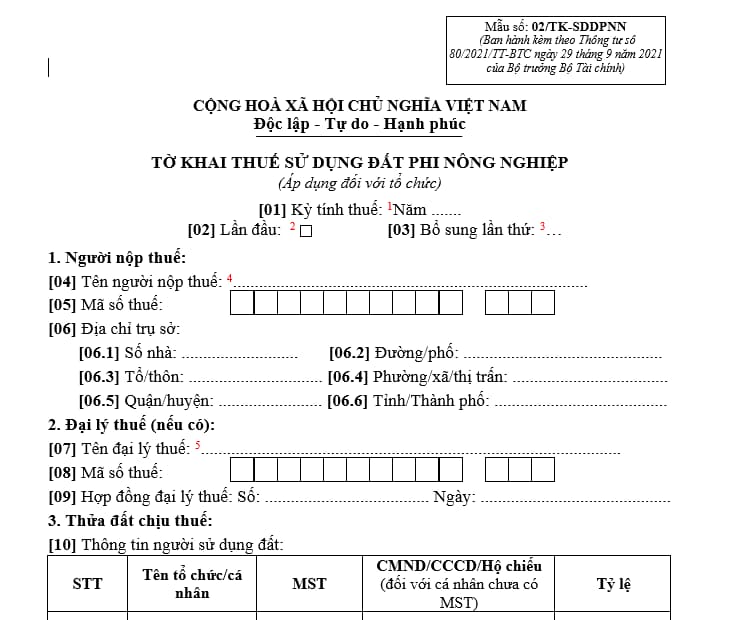

Mẫu 02/TK-SDDPNN tờ khai thuế sử dụng đất phi nông nghiệp áp dụng đối với tổ chức thế nào? Tải ở đâu?

Mẫu 02/TK-SDDPNN tờ khai thuế sử dụng đất phi nông nghiệp áp dụng đối với tổ chức thế nào?

Mẫu 02/TK-SDDPNN tờ khai thuế sử dụng đất phi nông nghiệp áp dụng đối với tổ chức được quy định tại Phụ lục II ban hành kèm theo Thông tư 80/2021/TT-BTC như sau:

Tải về Mẫu 02/TK-SDDPNN tờ khai thuế sử dụng đất phi nông nghiệp (áp dụng đối với tổ chức).

Mẫu 02/TK-SDDPNN tờ khai thuế sử dụng đất phi nông nghiệp áp dụng đối với tổ chức thế nào? (Hình từ Internet)

Loại đất nào phải chịu thuế sử dụng đất phi nông nghiệp?

Căn cứ quy định tại Điều 2 Luật thuế sử dụng đất phi nông nghiệp năm 2010 thì các loại đất phải chịu thuế sử dụng đất phi nông nghiệp bao gồm:

- Đất ở tại nông thôn, đất ở tại đô thị.

- Đất sản xuất, kinh doanh phi nông nghiệp bao gồm: đất xây dựng khu công nghiệp; đất làm mặt bằng xây dựng cơ sở sản xuất, kinh doanh; đất khai thác, chế biến khoáng sản; đất sản xuất vật liệu xây dựng, làm đồ gốm.

- Đất phi nông nghiệp quy định tại Điều 3 Luật thuế sử dụng đất phi nông nghiệp năm 2010 sử dụng vào mục đích kinh doanh.

Bên cạnh đó, Luật thuế sử dụng đất phi nông nghiệp năm 2010 cũng quy định các loại đất không phải chịu thuế sử dụng đất phi nông nghiệp là đất phi nông nghiệp sử dụng không vào mục đích kinh doanh bao gồm:

- Đất sử dụng vào mục đích công cộng bao gồm: đất giao thông, thủy lợi; đất xây dựng công trình văn hóa, y tế, giáo dục và đào tạo, thể dục thể thao phục vụ lợi ích công cộng; đất có di tích lịch sử - văn hóa, danh lam thắng cảnh; đất xây dựng công trình công cộng khác theo quy định của Chính phủ;

- Đất do cơ sở tôn giáo sử dụng;

- Đất làm nghĩa trang, nghĩa địa;

- Đất sông, ngòi, kênh, rạch, suối và mặt nước chuyên dùng;

- Đất có công trình là đình, đền, miếu, am, từ đường, nhà thờ họ;

- Đất xây dựng trụ sở cơ quan, xây dựng công trình sự nghiệp, đất sử dụng vào mục đích quốc phòng, an ninh;

- Đất phi nông nghiệp khác theo quy định của pháp luật.

Nộp hồ sơ khai thuế sử dụng đất phi nông nghiệp ở đâu?

Căn cứ theo quy định tại điểm a khoản 7 Điều 11 Nghị định 126/2020/NĐ-CP quy định như sau:

Địa điểm nộp hồ sơ khai thuế

...

Thuế sử dụng đất phi nông nghiệp:

a.1) Tổ chức, hộ gia đình, cá nhân nộp hồ sơ khai thuế tại cơ quan tiếp nhận hồ sơ theo quy định tại cơ chế một cửa liên thông nơi có đất thuộc đối tượng chịu thuế. Trường hợp cơ chế một cửa liên thông không có quy định thì nộp hồ sơ đến cơ quan thuế nơi có đất thuộc đối tượng chịu thuế.

a.2) Hộ gia đình, cá nhân nộp hồ sơ khai thuế tổng hợp tại cơ quan thuế nơi người nộp thuế kê khai tổng hợp theo quy định sau:

Trường hợp không có thửa đất nào vượt hạn mức nhưng tổng điện tích các thửa đất chịu thuế vượt quá hạn mức đất ở nơi có quyền sử dụng đất: Người nộp thuế được lựa chọn nộp hồ sơ khai thuế đến cơ quan thuế bất kỳ trên địa bàn nơi có thửa đất.

Trường hợp người nộp thuế có quyền sử dụng đất đối với nhiều thửa đất ở tại các quận, huyện trong cùng một tỉnh và chỉ có 01 thửa đất vượt hạn mức đất ở nơi có quyền sử dụng đất thì nộp hồ sơ khai tổng hợp đến cơ quan thuế tại địa bàn quận, huyện nơi có thửa đất ở vượt hạn mức.

Trường hợp người nộp thuế có quyền sử dụng đất đối với nhiều thửa đất ở tại các quận, huyện và có nhiều thửa đất vượt hạn mức đất ở nơi có quyền sử dụng đất thì người nộp thuế được lựa chọn nộp hồ sơ khai tổng hợp đến cơ quan thuế nơi có thửa đất chịu thuế vượt hạn mức.

...

Theo đó, người nộp thuế nộp hồ sơ khai thuế sử dụng đất phi nông nghiệp như sau:

- Đối với tổ chức, hộ gia đình, cá nhân nộp hồ sơ khai thuế tại cơ quan tiếp nhận hồ sơ theo quy định tại cơ chế một cửa liên thông nơi có đất thuộc đối tượng chịu thuế.

Trường hợp cơ chế một cửa liên thông không có quy định thì nộp hồ sơ đến cơ quan thuế nơi có đất thuộc đối tượng chịu thuế.

- Đối với Hộ gia đình, cá nhân nộp hồ sơ khai thuế tổng hợp tại cơ quan thuế nơi người nộp thuế kê khai tổng hợp theo quy định sau:

+ Trường hợp không có thửa đất nào vượt hạn mức nhưng tổng điện tích các thửa đất chịu thuế vượt quá hạn mức đất ở nơi có quyền sử dụng đất: Người nộp thuế được lựa chọn nộp hồ sơ khai thuế đến cơ quan thuế bất kỳ trên địa bàn nơi có thửa đất.

+ Trường hợp người nộp thuế có quyền sử dụng đất đối với nhiều thửa đất ở tại các quận, huyện trong cùng một tỉnh và chỉ có 01 thửa đất vượt hạn mức đất ở nơi có quyền sử dụng đất thì nộp hồ sơ khai tổng hợp đến cơ quan thuế tại địa bàn quận, huyện nơi có thửa đất ở vượt hạn mức.

+ Trường hợp người nộp thuế có quyền sử dụng đất đối với nhiều thửa đất ở tại các quận, huyện và có nhiều thửa đất vượt hạn mức đất ở nơi có quyền sử dụng đất thì người nộp thuế được lựa chọn nộp hồ sơ khai tổng hợp đến cơ quan thuế nơi có thửa đất chịu thuế vượt hạn mức.

Nguyễn Thị Thu Yến

Quý khách cần hỏi thêm thông tin về Thuế sử dụng đất có thể đặt câu hỏi tại đây.

- Hướng dẫn thủ tục đổi bằng lái xe nước ngoài sang Việt Nam mới nhất? Điều kiện để người nước ngoài được đổi sang bằng lái xe Việt Nam là gì?

- Người được giáo dục có phải gửi bản cam kết về việc chấp hành quyết định áp dụng biện pháp giáo dục không?

- Hộ gia đình bị thu hồi đất và phải phá dỡ nhà ở có được hưởng chính sách hỗ trợ về nhà ở xã hội không?

- Kê khai thuế là gì? Hành vi bị nghiêm cấm khi thực hiện kê khai thuế là hành vi nào theo quy định?

- Người nộp thuế lưu ý điều gì khi kê khai thuế? Cơ quan thuế có quyền yêu cầu người nộp thuế giải thích việc khai thuế?