Mẫu bảng kê các nhu cầu sử dụng vốn vay ngắn hạn nước ngoài mới nhất hiện nay? Hướng dẫn cách lập bảng kê các nhu cầu sử dụng vốn vay ngắn hạn nước ngoài?

Mẫu bảng kê các nhu cầu sử dụng vốn vay ngắn hạn nước ngoài mới nhất hiện nay?

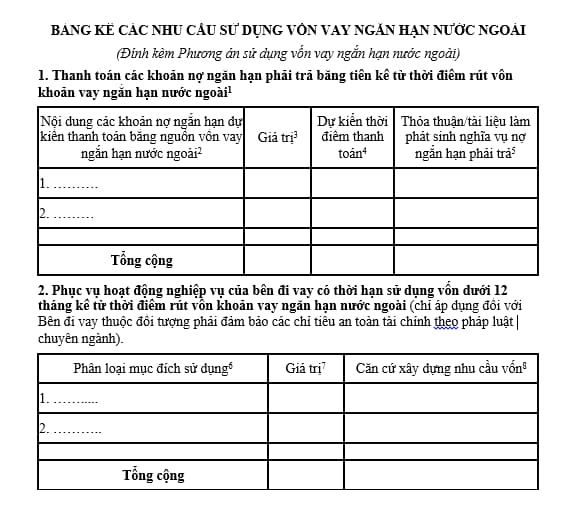

Căn cứ tại Phụ lục ban hành kèm theo Thông tư 08/2023/TT-NHNN quy định về mẫu bảng kê các nhu cầu sử dụng vốn vay ngắn hạn nước ngoài như sau:

>> Tải mẫu bảng kê các nhu cầu sử dụng vốn vay ngắn hạn nước ngoài mới nhất tại đây.

Mẫu bảng kê các nhu cầu sử dụng vốn vay ngắn hạn nước ngoài mới nhất hiện nay? Hướng dẫn cách lập bảng kê các nhu cầu sử dụng vốn vay ngắn hạn nước ngoài? (Hình từ internet)

Hướng dẫn cách lập bảng kê các nhu cầu sử dụng vốn vay ngắn hạn nước ngoài?

Cách lập bảng kê các nhu cầu sử dụng vốn vay ngắn hạn nước ngoài như sau:

- Các khoản nợ ngắn hạn tại mục này được xác định căn cứ theo quy định của pháp luật hiện hành hướng dẫn về chế độ kế toán doanh nghiệp, bao gồm các khoản nợ ngắn hạn phải trả bằng tiền nhưng không bao gồm các khoản nợ vay trong nước.

Trường hợp Bên đi vay vay nước ngoài ngắn hạn để trả khoản nợ nước ngoài, bên đi vay phải chứng minh mục đích sử dụng vốn thông qua Phương án cơ cấu lại khoản nợ nước ngoài (không thuộc đối tượng báo cáo tại Bảng kê này).

- Liệt kê các khoản nợ ngắn hạn phải trả bằng tiền phát sinh trong quá trình thực hiện kế hoạch sản xuất kinh doanh, dự án khác, ví dụ như nợ phải trả người bán ngắn hạn, thuế và các khoản nộp nhà nước, phải trả cho người lao động, chi phí phải trả ngắn hạn, phải trả theo tiến độ kế hoạch hợp đồng xây dựng,…

- Giá trị quy đổi theo đồng tiền rút vốn của khoản vay. Trường hợp đồng tiền của các khoản nợ phải trả khác với đồng tiền rút vốn của khoản vay, Bên đi vay áp dụng tỷ giá hạch toán ngoại tệ theo thông báo của Bộ Tài chính (Kho bạc Nhà nước) áp dụng tại thời điểm lập Phương án sử dụng vốn vay nước ngoài để quy đổi giá trị các khoản nợ nhằm dự toán tổng nhu cầu sử dụng vốn vay nước ngoài ngắn hạn.

- Thời điểm thanh toán theo quy định tại Thỏa thuận/văn bản làm phát sinh nghĩa vụ nợ hoặc các Thỏa thuận có liên quan khác áp dụng đối với các khoản nợ (dự kiến theo tháng, ví dụ: tháng 10/2023).

- Ghi rõ thông tin về Thỏa thuận/tài liệu, thông tin tham chiếu như số, ngày của Thỏa thuận/tài liệu làm phát sinh nghĩa vụ thanh toán các khoản nợ.

- Liệt kê các nội dung sử dụng vốn phục vụ hoạt động nghiệp vụ của Bên đi vay, tuân theo pháp luật chuyên ngành. Phần này chỉ áp dụng đối với với khoản vay ngắn hạn nước ngoài của Bên đi vay thuộc đối tượng phải đảm bảo các chỉ tiêu an toàn tài chính theo pháp luật chuyên ngành ví dụ như các tổ chức kinh doanh chứng khoán.

- Giá trị quy đổi theo đồng tiền rút vốn của khoản vay. Trường hợp đồng tiền chi trả cho các hoạt động nghiệp vụ của bên đi vay khác với đồng tiền rút vốn của khoản vay, bên đi vay sử dụng tỷ giá hạch toán ngoại tệ theo thông báo của Bộ Tài chính (Kho bạc Nhà nước) áp dụng tại thời điểm lập Phương án sử dụng vốn vay nước ngoài để tính toán.

- Nêu rõ căn cứ xây dựng nhu cầu vốn như kế hoạch kinh doanh được cấp có thẩm quyền phê duyệt, các thỏa thuận đã ký kết làm phát sinh nhu cầu sử dụng vốn vay,…

Khi vay ngắn hạn nước ngoài không được Chính phủ bảo lãnh, tổ chức tín dụng có trách nhiệm như thế nào?

Căn cứ theo quy định tại khoản 1 Điều 16 Thông tư 08/2023/TT-NHNN quy định như sau:

Tỷ lệ bảo đảm an toàn

1. Khi vay ngắn hạn nước ngoài, bên đi vay phải đảm bảo tuân thủ các quy định của pháp luật về các tỷ lệ bảo đảm an toàn tại Luật Các tổ chức tín dụng tại các thời điểm cuối của 03 tháng gần nhất trước ngày ký thỏa thuận vay nước ngoài, thỏa thuận thay đổi tăng giá trị khoản vay nước ngoài, trừ trường hợp quy định tại điểm c khoản 2 Điều này.

2. Khi vay trung, dài hạn nước ngoài, bên đi vay có trách nhiệm tuân thủ các quy định của pháp luật về các tỷ lệ bảo đảm an toàn tại Luật Các Tổ chức tín dụng tại các thời điểm cuối của 03 tháng gần nhất trước ngày ký thỏa thuận vay nước ngoài, thỏa thuận thay đổi tăng giá trị khoản vay nước ngoài đến thời điểm cuối tháng gần nhất trước thời điểm gửi đầy đủ hồ sơ thực hiện thủ tục hành chính theo quy định của pháp luật hiện hành hướng dẫn về quản lý ngoại lý ngoại hối đối với việc vay trả nợ nước ngoài của doanh nghiệp, trừ các trường hợp sau đây:

a) Khoản vay trung, dài hạn nước ngoài đủ điều kiện được tính vào vốn cấp 2 của tổ chức tín dụng, chi nhánh ngân hàng nước ngoài và việc thực hiện khoản vay này giúp tổ chức tín dụng, chi nhánh ngân hàng nước ngoài đáp ứng các quy định về các tỷ lệ bảo đảm an toàn;

b) Bên đi vay vay nước ngoài dưới hình thức phát hành trái phiếu ra thị trường quốc tế có trách nhiệm tuân thủ quy định của Ngân hàng Nhà nước Việt Nam đối với các tỷ lệ bảo đảm an toàn quy định tại Luật Các tổ chức tín dụng tại các thời điểm cuối của 03 tháng gần nhất trước ngày nộp hồ sơ đăng ký khoản phát hành;

c) Bên đi vay là tổ chức tín dụng hỗ trợ theo phương án phục hồi đã được phê duyệt, tổ chức tín dụng được kiểm soát đặc biệt thực hiện tỷ lệ bảo đảm an toàn theo quy định cho các nhóm đối tượng này tại Luật Các tổ chức tín dụng.

Như vậy, căn cứ theo quy định nêu trên thì khi vay ngắn hạn nước ngoài, tổ chức tín dụng có trách nhiệm tuân thủ các quy định của pháp luật về các tỷ lệ bảo đảm an toàn tại Luật Các tổ chức tín dụng tại các thời điểm cuối của 03 tháng gần nhất trước ngày ký thỏa thuận vay nước ngoài, thỏa thuận thay đổi tăng giá trị khoản vay nước ngoài, trừ trường hợp quy định tại điểm c khoản 2 Điều 16 Thông tư 08/2023/TT-NHNN.

Nguyễn Văn Phước Độ

Quý khách cần hỏi thêm thông tin về Khoản vay ngắn hạn có thể đặt câu hỏi tại đây.

- Khi nào thời hiệu xử lý kỷ luật lao động là 12 tháng? Áp dụng hình thức xử lý kỷ luật lao động khiển trách và kéo dài thời hạn nâng lương cùng lúc được không?

- Công trình xử lý chất thải là gì? Đất công trình xử lý chất thải là gì? Đất công trình xử lý chất thải thuộc nhóm đất nào?

- Sau khi nộp tiền thuế, người nộp thuế có được nhận chứng từ thu tiền thuế? Trách nhiệm nộp tiền thuế của người nộp thuế?

- Bảo hiểm nhân thọ là gì? Nguyên tắc thế quyền có được áp dụng đối với hợp đồng bảo hiểm nhân thọ không?

- Người lao động có phải nộp bản chính bằng đại học cho công ty khi ký hợp đồng lao động hay không?