Mẫu bảng kê mua hàng hóa, dịch vụ mua vào không có hóa đơn hiện nay được quy định như thế nào?

Mẫu bảng kê mua hàng hóa, dịch vụ mua vào không có hóa đơn hiện nay được quy định như thế nào?

>> Xem thêm: Mẫu bảng kê 01/tndn excel thu mua hàng hóa, dịch vụ mua vào không có hóa đơn

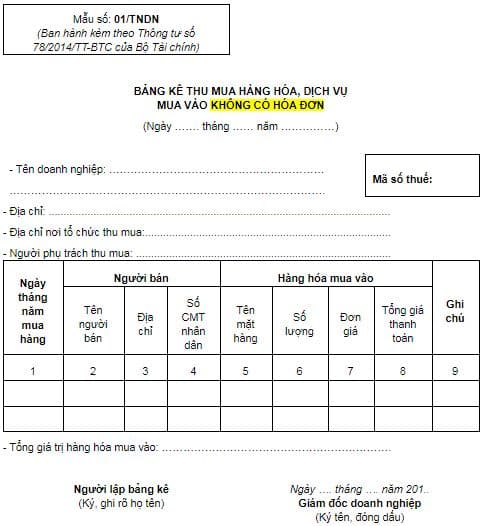

Hiện nay, mẫu bảng kê mua hàng hóa, dịch vụ mua vào không có hóa đơn được quy định tại mẫu số 01/TNDN ban hành kèm theo Thông tư 78/2014/TT-BTC quy định như sau:

Khi tiến hành lập bảng kê mua hàng hóa, dịch vụ mua vào không có hóa đơn thì doanh nghiệp cần ghi chú những vẫn đề sau:

- Căn cứ vào số thực tế các mặt hàng trên mà đơn vị mua của người bán không có hóa đơn, lập bảng kê khai theo thứ tự thời gian mua hàng, doanh nghiệp ghi đầy đủ các chỉ tiêu trên bảng kê, tổng hợp bảng kê hàng tháng.

Hàng hóa mua vào lập theo bảng kê này được căn cứ vào chứng từ mua bán giữa người bán và người mua lập trong đó ghi rõ số lượng, giá trị các mặt hàng mua, ngày, tháng mua, địa chỉ, số CMTND của người bán và ký nhận của bên bán và bên mua.

- Đối với doanh nghiệp có tổ chức các trạm nơi thu mua ở nhiều nơi thì từng trạm thu mua phải lập từng bảng kê riêng. Doanh nghiệp lập bảng kê tổng hợp chung của các trạm.

Tải mẫu bảng kê mua hàng hóa, dịch vụ mua vào không có hóa đơn hiện nay: Tại đây.

Mẫu bảng kê mua hàng hóa, dịch vụ mua vào không có hóa đơn hiện nay được quy định như thế nào?

Trường hợp nào không bắt buộc phải lập hóa đơn khi bán hàng hóa, dịch vụ?

Căn cứ vào Điều 18 Thông tư 39/2014/TT-BTC quy định như sau:

Bán hàng hóa, dịch vụ không bắt buộc phải lập hóa đơn

1. Bán hàng hóa, dịch vụ có tổng giá thanh toán dưới 200.000 đồng mỗi lần thì không phải lập hóa đơn, trừ trường hợp người mua yêu cầu lập và giao hóa đơn.

2. Khi bán hàng hóa, dịch vụ không phải lập hóa đơn hướng dẫn tại khoản 1 Điều này, người bán phải lập Bảng kê bán lẻ hàng hóa, dịch vụ. Bảng kê phải có tên, mã số thuế và địa chỉ của người bán, tên hàng hóa, dịch vụ, giá trị hàng hóa, dịch vụ bán ra, ngày lập, tên và chữ ký người lập Bảng kê. Trường hợp người bán nộp thuế giá trị gia tăng theo phương pháp khấu trừ thì Bảng kê bán lẻ phải có tiêu thức “thuế suất giá trị gia tăng” và “tiền thuế giá trị gia tăng”. Hàng hóa, dịch vụ bán ra ghi trên Bảng kê theo thứ tự bán hàng trong ngày (mẫu số 5.6 Phụ lục 5 ban hành kèm theo Thông tư này).

3. Cuối mỗi ngày, cơ sở kinh doanh lập một hóa đơn giá trị gia tăng hoặc hóa đơn bán hàng ghi số tiền bán hàng hóa, cung ứng dịch vụ trong ngày thể hiện trên dòng tổng cộng của bảng kê, ký tên và giữ liên giao cho người mua, các liên khác luân chuyển theo quy định. Tiêu thức “Tên, địa chỉ người mua” trên hóa đơn này ghi là “bán lẻ không giao hóa đơn”.

Theo như quy định trên thì việc bán hàng hóa, dịch vụ có tổng giá thanh toán dưới 200.000 đồng cho mỗi lần thanh toán thì người bán hàng hóa, cung cấp dịch vụ không bắt buộc phải lập hóa đơn.

Tuy nhiên quy định trên đã hết hiệu lực từ ngày 01/7/2022.

Hiện nay, việc lập hóa đơn bán hàng hóa, cung cấp dịch vụ được thực hiện theo nguyên tắc tại khoản 1 Điều 4 Nghị định 123/2020/NĐ-CP như sau:

Nguyên tắc lập, quản lý, sử dụng hóa đơn, chứng từ

1. Khi bán hàng hóa, cung cấp dịch vụ, người bán phải lập hóa đơn để giao cho người mua (bao gồm cả các trường hợp hàng hóa, dịch vụ dùng để khuyến mại, quảng cáo, hàng mẫu; hàng hóa, dịch vụ dùng để cho, biếu, tặng, trao đổi, trả thay lương cho người lao động và tiêu dùng nội bộ (trừ hàng hóa luân chuyển nội bộ để tiếp tục quá trình sản xuất); xuất hàng hóa dưới các hình thức cho vay, cho mượn hoặc hoàn trả hàng hóa) và phải ghi đầy đủ nội dung theo quy định tại Điều 10 Nghị định này, trường hợp sử dụng hóa đơn điện tử thì phải theo định dạng chuẩn dữ liệu của cơ quan thuế theo quy định tại Điều 12 Nghị định này.

Như vậy, hiện nay khi bán hàng hóa, cung cấp dịch vụ thì bên bán phải lập hóa đơn để giao cho bên mua và phải ghi đầy đủ nội dung hóa đơn theo quy định pháp luật.

Thời điểm lập hóa đơn bán hàng hóa, cung cấp dịch vụ là khi nào?

Căn cứ vào khoản 1, khoản 2 Điều 9 Nghị định 123/2020/NĐ-CP quy định như sau:

Thời điểm lập hóa đơn

1. Thời điểm lập hóa đơn đối với bán hàng hóa (bao gồm cả bán tài sản nhà nước, tài sản tịch thu, sung quỹ nhà nước và bán hàng dự trữ quốc gia) là thời điểm chuyển giao quyền sở hữu hoặc quyền sử dụng hàng hóa cho người mua, không phân biệt đã thu được tiền hay chưa thu được tiền.

2. Thời điểm lập hóa đơn đối với cung cấp dịch vụ là thời điểm hoàn thành việc cung cấp dịch vụ không phân biệt đã thu được tiền hay chưa thu được tiền. Trường hợp người cung cấp dịch vụ có thu tiền trước hoặc trong khi cung cấp dịch vụ thì thời điểm lập hóa đơn là thời điểm thu tiền (không bao gồm trường hợp thu tiền đặt cọc hoặc tạm ứng để đảm bảo thực hiện hợp đồng cung cấp các dịch vụ: kế toán, kiểm toán, tư vấn tài chính, thuế; thẩm định giá; khảo sát, thiết kế kỹ thuật; tư vấn giám sát; lập dự án đầu tư xây dựng).

Như vậy, đối với hóa đơn bán hàng hóa thì thời điểm lập hóa đơn là thời điểm chuyển giao quyền sở hữu hoặc quyền sử dụng hàng hóa cho người mua.

Đối với hóa đơn cung cấp dịch vụ thì thời điểm lập hóa đơn là thời điểm hoàn thành việc cung cấp dịch vụ trước hoặc trong khi cung cấp dịch vụ.

Lê Nhựt Hào

Quý khách cần hỏi thêm thông tin về Hóa đơn bán hàng có thể đặt câu hỏi tại đây.

- Hồ sơ đề nghị cấp quyền vận chuyển hàng không thường lệ của hãng hàng không nước ngoài gồm giấy tờ gì?

- Admm+ là cơ chế hợp tác nào? Admm+ lần thứ nhất được tổ chức tại quốc gia nào? Hội nghị Admm+ là gì?

- Người nộp thuế phát hiện hồ sơ khai thuế nộp cho cơ quan thuế có sai sót thì được khai bổ sung hồ sơ trong bao lâu?

- Tải Mẫu 3 213 phiếu xin ý kiến nơi cư trú? Đối tượng nào sử dụng Mẫu 3 213 phiếu xin ý kiến nơi cư trú?

- Khoảng cách an toàn giữa hai xe khi tham gia giao thông trên đường bộ từ 01 01 2025 là bao nhiêu?