Mẫu Báo cáo kiểm toán doanh nghiệp nhà nước mới nhất? Việc lập và gửi báo cáo kiểm toán doanh nghiệp được quy định thế nào?

Mẫu Báo cáo kiểm toán doanh nghiệp nhà nước mới nhất là mẫu nào?

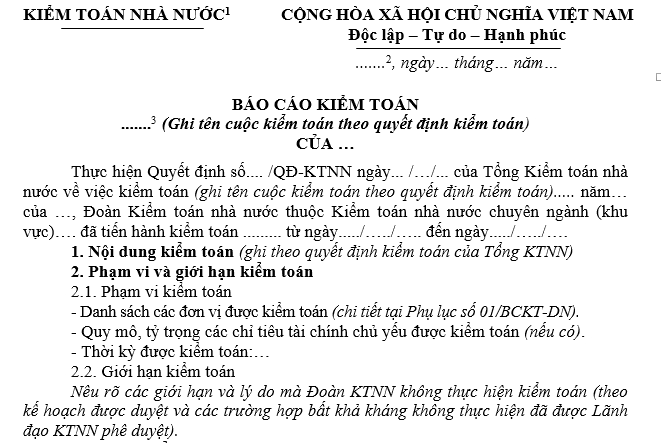

Mẫu Báo cáo kiểm toán doanh nghiệp nhà nước mới nhất là Mẫu số 01/BCKT-DN Mục lục ban hành kèm theo Quyết định 01/2023/QĐ-KTNN.

Theo đó, Mẫu Báo cáo này được áp dụng cho cuộc kiểm toán Báo cáo tài chính, các hoạt động liên quan đến quản lý, sử dụng tài chính công, tài sản công của các doanh nghiệp.

Báo cáo được xây dựng với 02 phần chủ yếu:

- Tình hình và kết quả kiểm toán;

- Kiến nghị kiểm toán.

Cuối báo cáo cần nêu rõ tổng số trang và các phụ lục ban hành kèm theo. Những phụ lục này được xem là bộ phận không tách rời của Báo cáo kiểm toán.

Tải Mẫu Báo cáo kiểm toán doanh nghiệp nhà nước mới nhất Tại đây.

Mẫu Báo cáo kiểm toán doanh nghiệp nhà nước mới nhất? Việc lập và gửi báo cáo kiểm toán doanh nghiệp được quy định thế nào? (Hình từ Internet)

Việc lập và gửi báo cáo kiểm toán doanh nghiệp được quy định ra sao?

Căn cứ theo quy định tại Điều 47 Luật Kiểm toán nhà nước 2015 được bổ sung bởi khoản 7 Điều 1 Luật Kiểm toán nhà nước sửa đổi 2019 như sau:

Lập và gửi báo cáo kiểm toán

1. Chậm nhất là 30 ngày, kể từ ngày kết thúc kiểm toán tại đơn vị được kiểm toán, Kiểm toán nhà nước có trách nhiệm hoàn thiện dự thảo báo cáo kiểm toán và gửi lấy ý kiến của đơn vị được kiểm toán.

2. Trong thời hạn 10 ngày, kể từ ngày nhận được dự thảo báo cáo kiểm toán, đơn vị được kiểm toán phải có ý kiến bằng văn bản gửi Kiểm toán nhà nước; quá thời hạn trên, đơn vị được kiểm toán không có ý kiến thì được coi là đã nhất trí với dự thảo báo cáo kiểm toán.

3. Báo cáo kiểm toán được Kiểm toán nhà nước gửi cho đơn vị được kiểm toán và cơ quan có liên quan theo quy định của Tổng Kiểm toán nhà nước chậm nhất là 45 ngày, kể từ ngày kết thúc kiểm toán tại đơn vị được kiểm toán; trường hợp đặc biệt thì có thể kéo dài, nhưng không quá 60 ngày, kể từ ngày kết thúc kiểm toán tại đơn vị được kiểm toán.

4. Báo cáo kiểm toán quyết toán ngân sách địa phương được gửi cho Đoàn đại biểu Quốc hội, Hội đồng nhân dân, Ủy ban nhân dân cùng cấp; đối với báo cáo kiểm toán quyết toán ngân sách tỉnh, thành phố trực thuộc trung ương còn được gửi cho Bộ Tài chính.

5. Trường hợp báo cáo kiểm toán được tổng hợp từ kết quả kiểm toán của nhiều đơn vị được kiểm toán, Kiểm toán nhà nước gửi cho từng đơn vị được kiểm toán thông báo kết quả kiểm toán về đánh giá, xác nhận, kết luận, kiến nghị kiểm toán của đơn vị đó trong báo cáo kiểm toán.

Như vậy, việc lập và gửi báo cáo kiểm toán được thực hiện theo nội dung quy định nêu trên. Chậm nhất là 30 ngày, kể từ ngày kết thúc kiểm toán tại đơn vị được kiểm toán, Kiểm toán nhà nước có trách nhiệm hoàn thiện dự thảo báo cáo kiểm toán và gửi lấy ý kiến của đơn vị được kiểm toán.

Báo cáo kiểm toán được công khai khi nào?

Điều 50 Luật Kiểm toán nhà nước 2015 có quy định về việc công khai báo cáo kiểm toán như sau:

Công khai báo cáo kiểm toán

1. Báo cáo kiểm toán sau khi phát hành được công bố công khai, trừ những nội dung thuộc bí mật nhà nước theo quy định của pháp luật.

2. Tổng Kiểm toán nhà nước tổ chức công khai báo cáo kiểm toán theo một hoặc một số hình thức sau đây:

a) Họp báo;

b) Công bố trên Công báo và phương tiện thông tin đại chúng;

c) Đăng tải trên trang thông tin điện tử và các ấn phẩm của Kiểm toán nhà nước;

d) Niêm yết tại trụ sở của đơn vị được kiểm toán.

Như vậy, theo quy định trên thì việc công khai báo cáo kiểm toán được thực hiện ngay sau khi báo cáo được phát hành. Trong đó, nội dung công khai tại báo cáo kiểm toán sẽ không bao gồm những nội dung thuộc bí mật nhà nước theo quy định của pháp luật.

Quyết định 01/2023/QĐ-KTNN sẽ chính thức có hiệu lực từ ngày 25/02/2023.

Đặng Phan Thị Hương Trà

Quý khách cần hỏi thêm thông tin về Báo cáo kiểm toán có thể đặt câu hỏi tại đây.

- Mẫu hợp đồng thỏa thuận cung cấp dịch vụ công tác xã hội mới nhất là mẫu nào? Quy trình cung cấp dịch vụ công tác xã hội?

- Hướng dẫn 4705 về việc tuyển dụng và gọi công dân nhập ngũ năm 2025 thế nào? Hướng dẫn tuyển chọn và gọi công dân nữ nhập ngũ năm 2025?

- Mẫu Biên bản làm việc với Đảng viên xin ra khỏi Đảng? Đảng viên xin ra khỏi Đảng có được kết nạp lại?

- Mẫu Báo cáo tổng kết cuối năm của chi bộ ở trường học mới nhất? Hướng dẫn cách viết báo cáo tổng kết?

- Tải về mẫu phiếu theo dõi việc sử dụng và khai thác hồ sơ cán bộ công chức file word mới nhất?