Mẫu Báo cáo kiểm toán đối với doanh nghiệp dưới 50% vốn điều lệ của Nhà nước mới nhất từ ngày 25/02/2023?

Mẫu Báo cáo kiểm toán đối với doanh nghiệp dưới 50% vốn điều lệ của Nhà nước mới nhất là mẫu nào?

Căn cứ theo quy định tại khoản 1 Điều 3 Luật Kiểm toán nhà nước 2015, báo cáo kiểm toán là văn bản do Kiểm toán nhà nước lập và công bố sau mỗi cuộc kiểm toán để đánh giá, xác nhận, kết luận và kiến nghị về những nội dung đã kiểm toán.

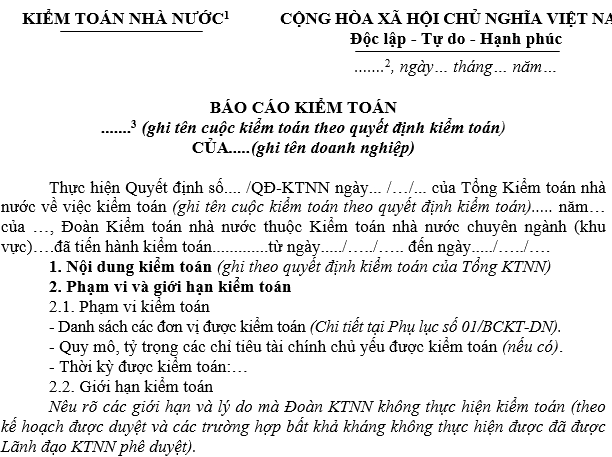

Theo đó, Mẫu Báo cáo kiểm toán đối với doanh nghiệp dưới 50% vốn điều lệ của Nhà nước mới nhất là Mẫu số 02/BCKT-DN Mục lục ban hành kèm theo Quyết định 01/2023/QĐ-KTNN ngày 10/01/2023 của Tổng Kiểm toán nhà nước.

Báo cáo này được áp dụng cho cuộc kiểm toán thực hiện nghĩa vụ với ngân sách nhà nước và việc thực hiện quyền, trách nhiệm của người đại diện vốn nhà nước trong quản lý, sử dụng vốn, tài sản nhà nước của các doanh nghiệp nắm giữ từ 50 % vốn điều lệ trở xuống.

Tải Mẫu Báo cáo kiểm toán đối với doanh nghiệp dưới 50% vốn điều lệ của Nhà nước mới nhất Tại đây.

Mẫu Báo cáo kiểm toán đối với doanh nghiệp dưới 50% vốn điều lệ của Nhà nước mới nhất từ ngày 25/02/2023? (Hình từ Internet)

Báo cáo kiểm toán doanh nghiệp dưới 50% vốn điều lệ của Nhà nước có những nội dung gì?

Căn cứ theo nội dung tại Mẫu số 02/BCKT-DN Mục lục ban hành kèm theo Quyết định 01/2023/QĐ-KTNN, Báo cáo kiểm toán doanh nghiệp dưới 50% vốn điều lệ của Nhà nước có những nội dung cơ quan sau:

- Nội dung kiểm toán (ghi theo quyết định kiểm toán của Tổng kiểm toán nhà nước)

- Phạm vi và giới hạn kiểm toán

+ Phạm vi kiểm toán

++ Danh sách các đơn vị được kiểm toán.

++ Quy mô, tỷ trọng các chỉ tiêu tài chính chủ yếu được kiểm toán (nếu có).

+ Giới hạn kiểm toán

- Căn cứ kiểm toán

Trong đó, những nội dung chi tiết bao gồm:

(1) Tình hình và kết quả kiểm toán

- Đặc điểm tình hình:

+ Khái quát tình hình kinh tế, xã hội;

+ Sự thay đổi của cơ chế chính sách trong niên độ kiểm toán;

+ Các nhân tố có ảnh hưởng lớn tác động đến hoạt động quản lý, điều hành của đơn vị được kiểm toán.

- Kết quả kiểm toán:

+ Kiểm toán một số chỉ tiêu tài chính được kiểm toán;

+ Đánh giá, xác nhận và kết luận về việc tuân thủ pháp luật, chính sách, chế độ kế toán trong quản lý, sử dụng vốn, tài sản nhà nước;

+ Đánh giá và kết luận về tình hình bảo toàn và hiệu quả quản lý, sử dụng vốn nhà nước (nếu có)

+ Các vấn đề nhấn mạnh, vấn đề khác (nếu có)

(2) Kiến nghị của kiểm toán nhà nước

- Đối với đơn vị được kiểm toán (nếu có):

+ Kiến nghị điều chỉnh sổ kế toán, báo cáo tài chính (nếu có điều chỉnh)

+ Kiến nghị về xử lý tài chính

+ Kiến nghị giảm lỗ - nếu có

+ Kiến nghị khác - nếu có

+ Kiến nghị chấn chỉnh, rút kinh nghiệm trong công tác quản lý, sử dụng tài chính công, tài sản công

+ Kiến nghị chấn chỉnh việc thực hiện quyền, trách nhiệm của người đại diện phần vốn Nhà nước tại doanh nghiệp

+ Kiến nghị kiểm điểm trách nhiệm tập thể, cá nhân và xem xét xử lý theo quy định (có thể lập Phụ lục kèm theo - nếu có)

+ Ý kiến tư vấn về các giải pháp để hoàn thiện công tác quản lý, sử dụng tài chính công, tài sản công (nếu có);

- Đối với Bộ, ngành có liên quan… (nếu có)

- Đối với Thủ tướng Chính phủ, Chính phủ, Quốc hội … (nếu có)

Báo cáo kiểm toán có giá trị pháp lý ra sao?

Căn cứ theo quy định tại Điều 7 Luật Kiểm toán nhà nước 2015 như sau:

Giá trị pháp lý của báo cáo kiểm toán

1. Báo cáo kiểm toán của Kiểm toán nhà nước sau khi phát hành và công khai có giá trị bắt buộc phải thực hiện đối với đơn vị được kiểm toán về sai phạm trong việc quản lý, sử dụng tài chính công, tài sản công.

2. Báo cáo kiểm toán của Kiểm toán nhà nước là căn cứ để:

a) Quốc hội sử dụng trong quá trình xem xét, quyết định và giám sát việc thực hiện: mục tiêu, chỉ tiêu, chính sách, nhiệm vụ cơ bản phát triển kinh tế - xã hội dài hạn và hằng năm của đất nước; chủ trương đầu tư chương trình mục tiêu quốc gia, dự án quan trọng quốc gia; chính sách cơ bản về tài chính, tiền tệ quốc gia; quy định, sửa đổi hoặc bãi bỏ các thứ thuế; quyết định phân chia các khoản thu và nhiệm vụ chi giữa ngân sách trung ương và ngân sách địa phương; mức giới hạn an toàn nợ quốc gia, nợ công, nợ chính phủ; dự toán ngân sách nhà nước và phân bổ ngân sách trung ương; phê chuẩn quyết toán ngân sách nhà nước;

b) Chính phủ, cơ quan quản lý nhà nước và tổ chức, cơ quan khác của Nhà nước sử dụng trong công tác quản lý, điều hành và thực thi nhiệm vụ, quyền hạn của mình;

c) Hội đồng nhân dân sử dụng trong quá trình xem xét, quyết định dự toán và phân bổ ngân sách địa phương; phê chuẩn quyết toán ngân sách địa phương; giám sát việc quản lý, sử dụng tài chính công, tài sản công và thực thi nhiệm vụ, quyền hạn của mình;

d) Đơn vị được kiểm toán thực hiện quyền khiếu nại.

Như vậy, giá trị pháp lý của báo cáo kiểm toán được xác định theo nội dung nêu trên.

Quyết định 01/2023/QĐ-KTNN sẽ chính thức có hiệu lực từ ngày 25/02/2023.

Đặng Phan Thị Hương Trà

Quý khách cần hỏi thêm thông tin về Báo cáo kiểm toán có thể đặt câu hỏi tại đây.

- Người bị bạo lực gia đình có được quyền lựa chọn chỗ ở khi áp dụng quyết định cấm tiếp xúc không?

- Quy hoạch chi tiết dự án cải tạo nhà chung cư phải có chỉ tiêu nào? Có thể lập quy hoạch đồng thời với đánh giá chất lượng nhà chung cư không?

- Viên chức Bộ Tư pháp được xếp loại không hoàn thành nhiệm vụ trong bao nhiêu năm thì bị đơn phương chấm dứt hợp đồng làm việc?

- Mẫu phiếu đánh giá việc giải quyết thủ tục hành chính của các đơn vị tại Trụ sở chính Ngân hàng Nhà nước? Cách chấm điểm tiêu chí đánh giá?

- Đối tượng được hỗ trợ bằng tiền không quá 05 lần giá đất nông nghiệp khi bị thu hồi đất theo Luật Đất đai mới?