Trứng gia cầm có thuộc danh Danh mục hàng hóa quản lý theo hạn ngạch thuế quan nhập khẩu hay không? Hàng hóa nhập khẩu ngoài hạn ngạch thuế quan áp dụng thuế suất như thế nào?

Hàng hóa nhập khẩu ngoài hạn ngạch thuế quan áp dụng thuế suất như thế nào?

Căn cứ tại Điều 13 Thông tư 12/2018/TT-BCT quy định về áp dụng thuế suất thuế nhập khẩu đối với hàng hóa quản lý theo hạn ngạch thuế quan nhập khẩu như sau:

Áp dụng thuế suất thuế nhập khẩu đối với hàng hóa quản lý theo hạn ngạch thuế quan nhập khẩu

1. Thương nhân được Bộ Công Thương cấp Giấy phép nhập khẩu theo hạn ngạch thuế quan hoặc được Bộ Công Thương thông báo bằng văn bản quyền sử dụng hạn ngạch thuế quan nhập khẩu thì được hưởng thuế suất thuế nhập khẩu trong hạn ngạch thuế quan đối với số lượng hàng hóa nhập khẩu ghi trong Giấy phép nhập khẩu theo hạn ngạch thuế quan hoặc ghi trong thông báo quyền sử dụng hạn ngạch thuế quan nhập khẩu.

2. Đối với số lượng hàng hóa nhập khẩu ngoài hạn ngạch thuế quan thì được áp dụng thuế suất thuế nhập khẩu ngoài hạn ngạch thuế quan.

3. Các trường hợp áp dụng phương thức điều hành hạn ngạch thuế quan nhập khẩu khác với phương thức quản lý quy định tại khoản 1 Điều này thì thực hiện theo quy định, hướng dẫn của Bộ Công Thương.

4. Thuế suất thuế nhập khẩu trong hạn ngạch thuế quan và thuế suất thuế nhập khẩu ngoài hạn ngạch thuế quan thực hiện theo quy định của Chính phủ.

Như vậy theo quy định trên thì số lượng hàng hóa nhập khẩu ngoài hạn ngạch thuế quan được áp dụng thuế suất thuế nhập khẩu ngoài hạn ngạch thuế quan.

Trứng gia cầm có thuộc danh Danh mục hàng hóa quản lý theo hạn ngạch thuế quan nhập khẩu hay không?

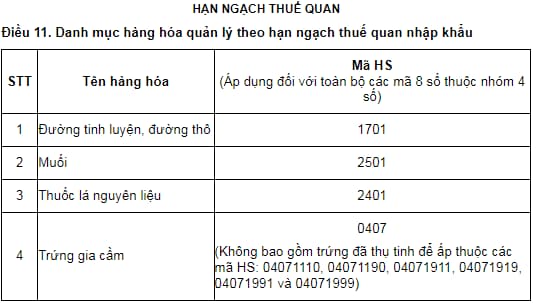

Căn cứ tại Điều 11 Thông tư 12/2018/TT-BCT quy định về danh mục hàng hóa quản lý theo hạn ngạch thuế quan nhập khẩu như sau:

Như vậy trứng gia cầm thuộc danh Danh mục hàng hóa quản lý theo hạn ngạch thuế quan nhập khẩu.

Trứng gia cầm có thuộc danh Danh mục hàng hóa quản lý theo hạn ngạch thuế quan nhập khẩu hay không? Hàng hóa nhập khẩu ngoài hạn ngạch thuế quan áp dụng thuế suất như thế nào? (Hình từ Internet)

Quy trình cấp Giấy phép nhập khẩu theo hạn ngạch thuế quan được thực hiện như thế nào?

Căn cứ tại Điều 15 Thông tư 12/2018/TT-BCT quy định về cấp Giấy phép nhập khẩu theo hạn ngạch thuế quan như sau:

Cấp Giấy phép nhập khẩu theo hạn ngạch thuế quan

1. Trên cơ sở lượng hạn ngạch thuế quan công bố hàng năm và đăng ký của thương nhân, Bộ Công Thương xem xét cấp Giấy phép nhập khẩu theo hạn ngạch thuế quan cho thương nhân.

2. Hồ sơ cấp Giấy phép nhập khẩu theo hạn ngạch thuế quan thực hiện theo quy định tại điểm a, điểm b khoản 1 Điều 9 Nghị định số 69/2018/NĐ-CP, cụ thể như sau:

a) Đơn đăng ký hạn ngạch thuế quan nhập khẩu theo mẫu quy định tại Phụ lục XIII kèm theo Thông tư này: 1 bản chính.

b) Giấy chứng nhận đầu tư hoặc Giấy chứng nhận đăng ký kinh doanh hoặc Giấy chứng nhận đăng ký doanh nghiệp: 1 bản sao có đóng dấu của thương nhân.

3. Quy trình cấp Giấy phép nhập khẩu theo hạn ngạch thuế quan thực hiện theo quy định tại khoản 2 Điều 9 Nghị định số 69/2018/NĐ-CP, cụ thể như sau:

a) Thương nhân nộp 1 bộ hồ sơ theo quy định tại khoản 2 Điều này trực tiếp hoặc qua đường bưu điện hoặc trực tuyến (nếu có áp dụng) đến Bộ Công Thương (Cục Xuất nhập khẩu), địa chỉ: 54 Hai Bà Trưng, quận Hoàn Kiếm, thành phố Hà Nội.

b) Trường hợp hồ sơ chưa đầy đủ, đúng quy định hoặc cần bổ sung tài liệu giải trình, trong thời hạn 3 ngày làm việc, kể từ ngày tiếp nhận hồ sơ, Bộ Công Thương thông báo để thương nhân hoàn thiện hồ sơ.

c) Thời hạn giải quyết việc cấp Giấy phép nhập khẩu theo hạn ngạch thuế quan cho thương nhân là trong vòng 10 ngày làm việc, tính từ thời điểm phân giao theo quy định tại khoản 5 Điều 14 Thông tư này và Bộ Công Thương nhận được bộ hồ sơ đầy đủ, đúng quy định.

Trường hợp không cấp giấy phép, Bộ Công Thương trả lời thương nhân bằng văn bản và nêu rõ lý do.

4. Thương nhân có trách nhiệm báo cáo định kỳ hàng quý hoặc đột xuất về tình hình thực hiện nhập khẩu theo yêu cầu của Bộ Công Thương (Cục Xuất nhập khẩu) theo mẫu quy định tại Phụ lục XIV ban hành kèm theo Thông tư này.

Như vậy, quy trình cấp Giấy phép nhập khẩu theo hạn ngạch thuế quan được thực hiện thông qua quy trình sau:

- Thương nhân nộp 1 bộ hồ sơ theo quy định tại khoản 2 Điều này trực tiếp hoặc qua đường bưu điện hoặc trực tuyến (nếu có áp dụng) đến Bộ Công Thương (Cục Xuất nhập khẩu), địa chỉ: 54 Hai Bà Trưng, quận Hoàn Kiếm, thành phố Hà Nội.

- Trường hợp hồ sơ chưa đầy đủ, đúng quy định hoặc cần bổ sung tài liệu giải trình, trong thời hạn 3 ngày làm việc, kể từ ngày tiếp nhận hồ sơ, Bộ Công Thương thông báo để thương nhân hoàn thiện hồ sơ.

- Thời hạn giải quyết việc cấp Giấy phép nhập khẩu theo hạn ngạch thuế quan cho thương nhân là trong vòng 10 ngày làm việc, tính từ thời điểm phân giao theo quy định tại khoản 5 Điều 14 Thông tư này và Bộ Công Thương nhận được bộ hồ sơ đầy đủ, đúng quy định.

Trường hợp không cấp giấy phép, Bộ Công Thương trả lời thương nhân bằng văn bản và nêu rõ lý do.

Phạm Thị Kim Linh

Quý khách cần hỏi thêm thông tin về Hạn ngạch thuế quan nhập khẩu có thể đặt câu hỏi tại đây.

- Trường hợp nào thì tàu bay chưa khởi hành bị đình chỉ thực hiện chuyến bay? Đình chỉ thực hiện chuyến bay như thế nào?

- Mẫu tờ trình đề nghị giải thể cơ sở giáo dục mầm non, phổ thông, trường chuyên biệt, giáo dục thường xuyên mới nhất?

- Công chức quản lý thuế có bao gồm công chức hải quan? Nghiêm cấm công chức hải quan bao che, thông đồng để gian lận thuế?

- Khai quyết toán thuế là gì? Thời gian gia hạn nộp hồ sơ khai thuế đối với việc nộp hồ sơ khai quyết toán thuế là bao lâu?

- Kế hoạch quản lý khai thác nhà đất là tài sản công không sử dụng để ở gồm những gì? Thời hạn lập Kế hoạch quản lý khai thác nhà đất?