Tổ chức phát hành trái phiếu doanh nghiệp ra công chúng báo cáo định kỳ tình hình thanh toán gốc, lãi trái phiếu doanh nghiệp theo mẫu nào?

- Tổ chức phát hành trái phiếu doanh nghiệp ra công chúng phải công bố thông tin về tình hình thanh toán gốc, lãi trái phiếu trong thời gian nào?

- Mẫu báo cáo định kỳ tình hình thanh toán gốc, lãi trái phiếu doanh nghiệp của tổ chức phát hành là mẫu nào?

- Trái phiếu doanh nghiệp là gì? Tổ chức phát hành trái phiếu doanh nghiệp ra công chúng phải công bố thông tin định kỳ các nội dung nào?

Tổ chức phát hành trái phiếu doanh nghiệp ra công chúng phải công bố thông tin về tình hình thanh toán gốc, lãi trái phiếu trong thời gian nào?

Căn cứ tại khoản 2 Điều 19 Thông tư 96/2020/TT-BTC về công bố thông tin của tổ chức phát hành trái phiếu doanh nghiệp ra công chúng như sau:

Công bố thông tin của tổ chức phát hành trái phiếu doanh nghiệp ra công chúng

...

2. Tổ chức phát hành trái phiếu doanh nghiệp ra công chúng thực hiện nghĩa vụ công bố thông tin các nội dung sau:

a) Công bố thông tin định kỳ về báo cáo tài chính năm đã được kiểm toán bởi tổ chức kiểm toán được chấp thuận, báo cáo thường niên và Nghị quyết Đại hội đồng cổ đông thường niên (đối với tổ chức phát hành là công ty cổ phần) kể từ khi kết thúc đợt chào bán trái phiếu ra công chúng cho đến khi hoàn tất thanh toán trái phiếu theo quy định tại khoản 1, 2 và 3 Điều 10 Thông tư này;

b) Đối với trường hợp huy động vốn để thực hiện các dự án đầu tư, tổ chức phát hành phải công bố thông tin định kỳ về báo cáo sử dụng vốn thu được từ đợt chào bán đã được kiểm toán, báo cáo tiến độ sử dụng vốn kể từ khi kết thúc đợt chào bán trái phiếu ra công chúng cho đến khi hoàn tất thanh toán trái phiếu hoặc giải ngân hết số tiền đã huy động tùy theo thời điểm nào đến trước, cụ thể như sau:

Tổ chức phát hành trái phiếu ra công chúng phải thuyết minh chi tiết việc sử dụng vốn thu được từ đợt chào bán trong báo cáo tài chính năm được kiểm toán xác nhận hoặc công bố đồng thời báo cáo sử dụng vốn thu được từ đợt chào bán đã được kiểm toán xác nhận cùng báo cáo tài chính năm được kiểm toán và báo cáo tại Đại hội đồng cổ đông thường niên hoặc Hội đồng thành viên thường niên;

Định kỳ 06 tháng, tổ chức phát hành phải công bố thông tin về tiến độ sử dụng vốn thu được từ đợt chào bán trong thời hạn 05 ngày làm việc, kể từ ngày kết thúc kỳ báo cáo;

c) Tổ chức phát hành trái phiếu doanh nghiệp ra công chúng phải công bố thông tin về tình hình thanh toán gốc, lãi trái phiếu theo mẫu quy định tại Phụ lục VI ban hành kèm theo Thông tư này trong thời hạn 30 ngày, kể từ ngày kết thúc 06 tháng đầu năm và kết thúc năm dương lịch;

d) Công bố thông tin bất thường khi xảy ra một trong các sự kiện theo quy định tại khoản 1 Điều 11 Thông tư này và phải nêu rõ sự kiện xảy ra, nguyên nhân, giải pháp khắc phục (nếu có);

Như vậy, tổ chức phát hành trái phiếu doanh nghiệp ra công chúng phải công bố thông tin về tình hình thanh toán gốc, lãi trái phiếu trong thời hạn 30 ngày, kể từ ngày kết thúc 06 tháng đầu năm và kết thúc năm dương lịch.

Tổ chức phát hành trái phiếu doanh nghiệp ra công chúng phải công bố thông tin về tình hình thanh toán gốc, lãi trái phiếu trong thời gian nào? (Hình từ Internet)

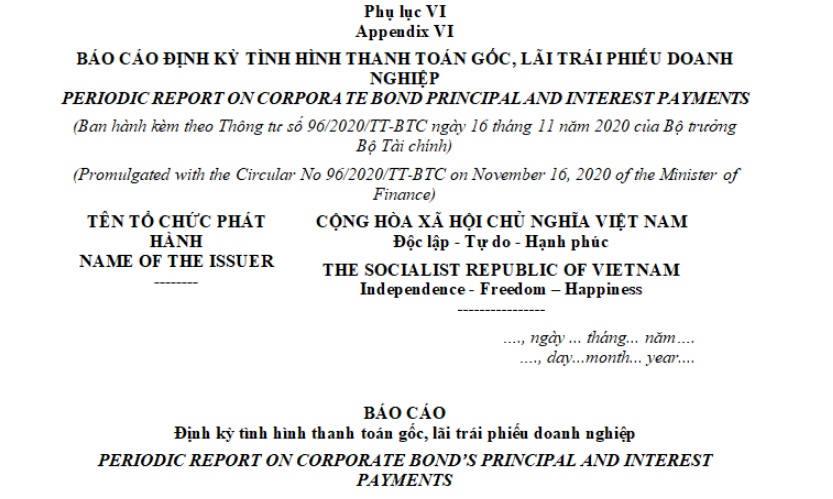

Mẫu báo cáo định kỳ tình hình thanh toán gốc, lãi trái phiếu doanh nghiệp của tổ chức phát hành là mẫu nào?

Mẫu báo cáo định kỳ tình hình thanh toán gốc, lãi trái phiếu doanh nghiệp của tổ chức phát hành trái phiếu doanh nghiệp ra công chúng được quy định tại Phụ lục VI ban hành kèm theo Thông tư 96/2020/TT-BTC.

Đồng thời, như đã phân tích ở trên thì tổ chức phát hành trái phiếu doanh nghiệp ra công chúng phải công bố thông tin về tình hình thanh toán gốc, lãi trái phiếu trong thời hạn 30 ngày, kể từ ngày kết thúc 06 tháng đầu năm và kết thúc năm dương lịch.

Tải về Mẫu báo cáo định kỳ tình hình thanh toán gốc, lãi trái phiếu doanh nghiệp của tổ chức phát hành trái phiếu doanh nghiệp ra công chúng.

Trái phiếu doanh nghiệp là gì? Tổ chức phát hành trái phiếu doanh nghiệp ra công chúng phải công bố thông tin định kỳ các nội dung nào?

“Trái phiếu doanh nghiệp” được quy định tại khoản 1 Điều 4 Nghị định 153/2020/NĐ-CP là loại chứng khoán có kỳ hạn từ 01 năm trở lên do doanh nghiệp phát hành, xác nhận quyền và lợi ích hợp pháp của người sở hữu đối với một phần nợ của doanh nghiệp phát hành.

Trong đó, theo quy định tại khoản 3 Điều 4 Luật Chứng khoán 2019 thì trái phiếu là loại chứng khoán xác nhận quyền và lợi ích hợp pháp của người sở hữu đối với một phần nợ của tổ chức phát hành.

Tổ chức phát hành trái phiếu doanh nghiệp ra công chúng phải công bố thông tin định kỳ các nội dung được quy định tại khoản 1 Điều 121 Luật Chứng khoán 2019, cụ thể như sau:

- Báo cáo tài chính năm đã được kiểm toán bởi tổ chức kiểm toán được chấp thuận;

- Báo cáo thường niên;

- Nghị quyết Đại hội đồng cổ đông thường niên đối với tổ chức phát hành là công ty cổ phần;

- Báo cáo sử dụng vốn thu được từ đợt chào bán đã được kiểm toán;

- Thông tin khác theo quy định của pháp luật.

Phan Thanh Thảo

Quý khách cần hỏi thêm thông tin về Trái phiếu doanh nghiệp có thể đặt câu hỏi tại đây.

- Hướng dẫn thủ tục đổi bằng lái xe nước ngoài sang Việt Nam mới nhất? Điều kiện để người nước ngoài được đổi sang bằng lái xe Việt Nam là gì?

- Người được giáo dục có phải gửi bản cam kết về việc chấp hành quyết định áp dụng biện pháp giáo dục không?

- Hộ gia đình bị thu hồi đất và phải phá dỡ nhà ở có được hưởng chính sách hỗ trợ về nhà ở xã hội không?

- Kê khai thuế là gì? Hành vi bị nghiêm cấm khi thực hiện kê khai thuế là hành vi nào theo quy định?

- Người nộp thuế lưu ý điều gì khi kê khai thuế? Cơ quan thuế có quyền yêu cầu người nộp thuế giải thích việc khai thuế?

.jpg)